Ведение семейного бюджета методом распределения по конвертам самый простой и удобный способ управления личными финансами.

Различные вариации на тему метода конвертов

Существует несколько подходов к методу конвертов. На сегодняшний день можно выделить несколько новых модификаций метода, которые успешно применяются:

- Метод 4-х конвертов

- Метод 6 кувшинов

- Классический подход

- Метод 5-ти конвертов

- Метод 60-10-10-10-10

Есть еще метод 7 конвертов, метод 50-20-30 (сформулирован Алексой фон Тобель, генеральным директором LearnVest.com) и метод Kakebo (японская система)

Для того, чтобы успешно реализовать выбранный метод ведения личного бюджета, должны быть соблюдены следующие условия:

- Должен быть источник дохода

- Нужно учесть все расходы на месяц вперед

- Обязательные платежи необходимо погашать своевременно

- Обязательно делать накопления (в комфортном режиме)

- Покупки должны быть запланированы (желательно не более 10% от дохода, если нет долгов и кредитов. Если есть — то менее 10% )

Цели и результаты применения методов конвертов

Каждый метод имеет свои определенные цели и результаты. Но есть то, что объединяет любые методы ведения бюджета семьи:

- Все члены семьи получают прекрасную возможность научиться управлять семейными финансами

- Устанавливается постоянный контроль доходов и расходов

- Нет смысла использовать подобный метод, если человек не готов менять свои финансовые привычки

Цель метода – это не постоянный контроль и ограничения. Главной целью является навык осмысленного подхода к ежемесячным тратам.

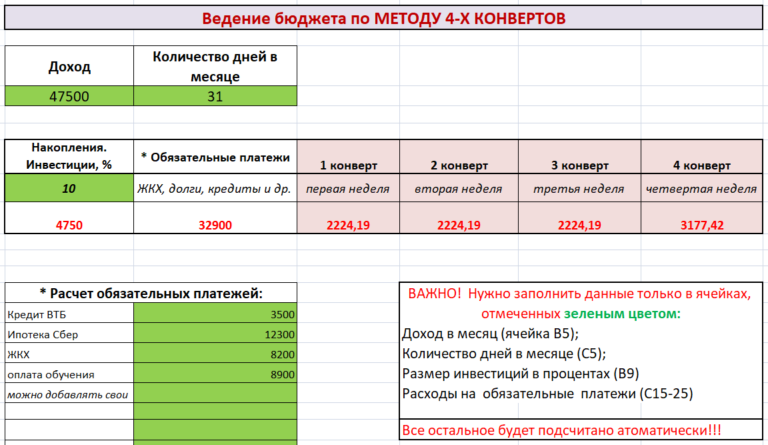

Метод 4-х конвертов

Метод не новый и не представляет из себя ничего сложного. Многие люди по всему миру уже давно и успешно применяют данную методику. Самое интересное, что система работает лучше, чем новые подходы. Подойдет тем, у кого есть долги и кредиты.

Главное преимущество метода заключается в том, что он подходит даже тем людям, которые только начинают работать над составлением собственного бюджета. Методика невероятно проста в использовании.

При поступлении дохода деньги распределяются следующим образом:

- 10% от дохода сразу отложите для инвестиций

- Из оставшейся суммы вычтите расходы на все обязательные платежи: коммунальные услуги, платежи по кредитам и долгам, платежи за детский сад или школу, транспортные расходы, расходы на интернет и сотовую связь, страховки и другое.

- Оставшуюся сумму денег разделите на 4 конверта, по одному на каждую неделю. Количество денег в последнем конверте всегда будет отличаться от первых трех. Оно зависит от количества дней в месяце.

Для того чтобы правильно распределить средства по конвертам, нужно точно знать размер обязательных платежей. Для этого необходимо проанализировать ситуацию в течении 1-2 месяцев. На протяжении этого времени необходимо записывать все расходы, до копейки.

Если в конце месяца в конвертах что-то осталось, то это будет инвестиция в будущее.

Метод четырех конвертов удобный и простой способ планировать расходы таким образом, чтобы семья имела возможность приобретать все необходимое и даже периодически себя баловать.