Что такое риск

Риском на финансовых рынках с торговлей рисковыми активами считается волатильность.

Волатильность, это колебания доходности актива, относительно их долгосрочного тренда. А рисковый актив, это такой актив, у которого имеется такая волатильность. Актив считается безрисковым, если его доходность растет без таких колебаний (например, как банковский депозит).

Измеряется риск в числах в виде стандартного отклонения доходностей актива (или портфеля) относительно его средней доходности. То есть риск, это корень квадратный из дисперсии доходности актива (или портфеля).

Доходность портфеля

Суммарная доходность инвестиционного портфеля из нескольких активов определяется очень просто. Это средневзвешенная сумма всех доходностей его активов. Слово "средневзвешенный" означает, что доходность каждого актива в этой сумме берется с коэффициентом, равным доле этого актива в портфеле.

Риск портфеля

В отличие от доходности портфеля, риск портфеля определяется не так просто. Суммарный риск инвестиционного портфеля определяется не только по индивидуальным рискам входящих в него активов, но и от взаимных корреляций доходностей активов.

Два портфеля с двумя разными активами, у которых одинаковые риски, могут иметь совершенно разные суммарные риски, если два актива в одном портфеле имеют одну величину корреляции, а в другом портфеле эти 2 актива имеют другую взаимную корреляцию.

Например, может получиться так, что в одном инвестиционном портфеле все активы имеют одновременное падение цены. В таком случае мы будем наблюдать как портфель сильно просаживается по своей стоимости. А в другом портфеле просадки по цене каждого актива происходят в разное время. Поэтому во втором портфеле просадки самого портфеля незначительные или их совсем нет, так как во время просадки одного актива, другие активы растут.

Портфель с низким уровнем риска

Решение подбирать структуру портфеля "на глазок", это неверное решение.

Если кто-то вам советует, что в портфеле должно быть столько-то процентов акций, столько-то облигаций, столько-то биржевых фондов, то это нехороший совет. У автора таких советов всегда нужно спрашивать, откуда такие цифры, по какой формуле вычислены и на каком временном интервале.

Некоторые сошлются на какие-нибудь книги, где возможно, точно указан состав портфеля в виде конкретного набора активов и конкретного временного интервала, когда был сделан конкретный анализ.

Понятно, что на другом временном интервале с тем же набором активов могут получится совсем другие цифры. И тем более, будут другие цифры, если в портфеле будут другие активы. Например, если заменим акцию одной компании на акции другой компании.

Как вычислить доли активов в портфеле

Каковы же должны быть конкретные доли каждого актива в инвестиционном портфеле?

Это очень индивидуальная вещь, особенно, если это маленький портфель, где не более 100 активов. Вы можете в портфеле заменить одну акцию на другую и портфельная теория Марковица полностью переиграет все весовые коэффициенты входящих в портфель активов.

Что такое комбинированный портфель

Комбинированный инвестиционный портфель, это такой портфель, когда в портфель собирают не только рисковые активы с волатильностью, но и безрисковые активы без волатильности. К безрисковым активам относятся, например, облигации, векселя надежных банков, банковские вклады и т.п.

Тогда среди всех возможных портфелей, которые можно сформировать из выбранных активов выбирают портфель с максимальным коэффициентом Шарпа. А затем комбинируют этот портфель из рисковых активов с портфелем из безрисковых активов.

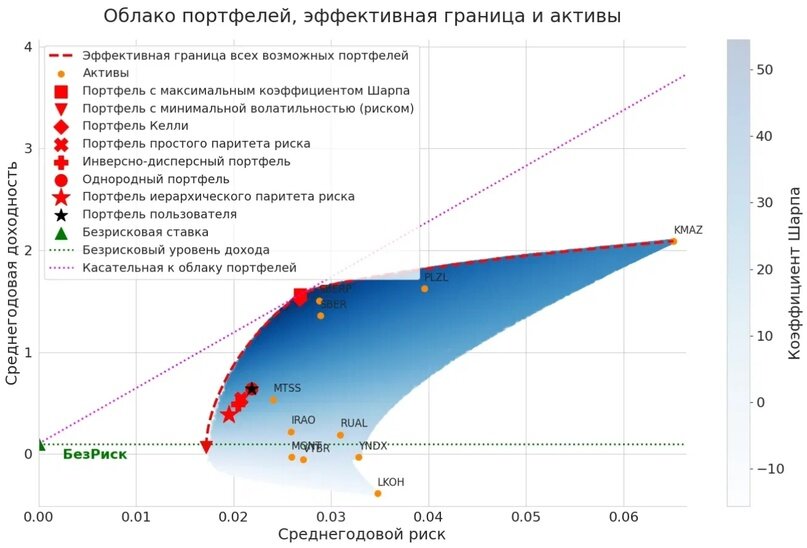

График "Риск-Доходность"

Облако всех возможных портфелей

Например, на этом графике "Риск-Доходность" синим цветом показаны все возможные инвестиционные портфели, которые можно сформировать из 11 выбранных рисковых активов московской биржи за период с 12.12.22 по 13.03.23. (Эти 11 рисковых активов выбрал пользователь и период для анализа тоже задал пользователь.)

Рисковые активы показаны оранжевыми точками. Подпись точки, это тикет актива на московской бирже.

Оттенок синего цвета показывает величину коэффициента Шарпа. Справа от графика показана получившаяся шкала коэффициентов Шарпа для данного облака всевозможных портфелей.

Где самые лучшие инвестиционные портфели

Красной штриховой кривой линией показана Эффективная Граница, где находятся самые лучшие портфели. У них минимальный риск при заданной доходности и максимальная доходность при заданном риске.

Выше и левее этой Эффективной Границы невозможно найти портфели из рисковых активов. Это их естественный предел. (Имеются в виду портфели из выбранных 11 активов.)

(Картинка кликабельная! Не стесняйтесь кликнуть её!)

Где максимальный коэффициент Шарпа

Красным квадратиком показано положение портфеля с максимальным коэффициентом Шарпа для безрисковой доходности 10% годовых. Эти 10% ставки безрисковой доходности задал сам пользователь. Для другой величины ставки портфель с максимальным коэффициентом Шарпа будет находиться в другом месте. Но он всегда остается на Эффективной Границе.

Где находятся комбинированные портфели

Прямой отрезок линии из пурпурных точек между безрисковым портфелем и портфелем максимального Шарпа показано положение комбинированных портфелей. Этот отрезок лежит на прямой, которая выходит из точки безрискового портфеля (зеленый треугольник) и является верхней касательной к облаку всех возможных портфелей из данных 11 рисковых активов.

Как видите, этот отрезок расположен выше Эффективной границы. Значит, там находятся инвестиционные портфели с лучшим риском при заданной доходности и лучшей доходностью при заданном риске.

Положение комбинированного портфеля на этом отрезке зависит от долей безрискового портфеля и рискового портфеля с максимальным коэффициентом Шарпа. Чем больше доля портфеля максимального Шарпа, тем ближе портфель находится к точке портфеля максимального Шарпа.

Где можно построить такой график из активов вашего портфеля

Этот график был вычислен с помощью онлайнового калькулятора Дивайдер, который специализируется на анализе портфелей из активов московской биржи. Там можно посчитать весовые коэффициенты вхождения выбранных активов в портфель с максимальным коэффициентом Шарпа.

Есть бесплатная онлайновая демо-версия Дивайдера с неограниченным временем использования и без регистрации. У демо-версии ограниченный функционал.