Всем привет!

Достиг очередной цели, запланированной на этот год - вернул себе премиум-статус в Открытии, утраченный после заморозки иностранных активов, которые уехали в Инвестиционную палату и перестали учитываться для оценки активов.

Какие плюшки там предлагают

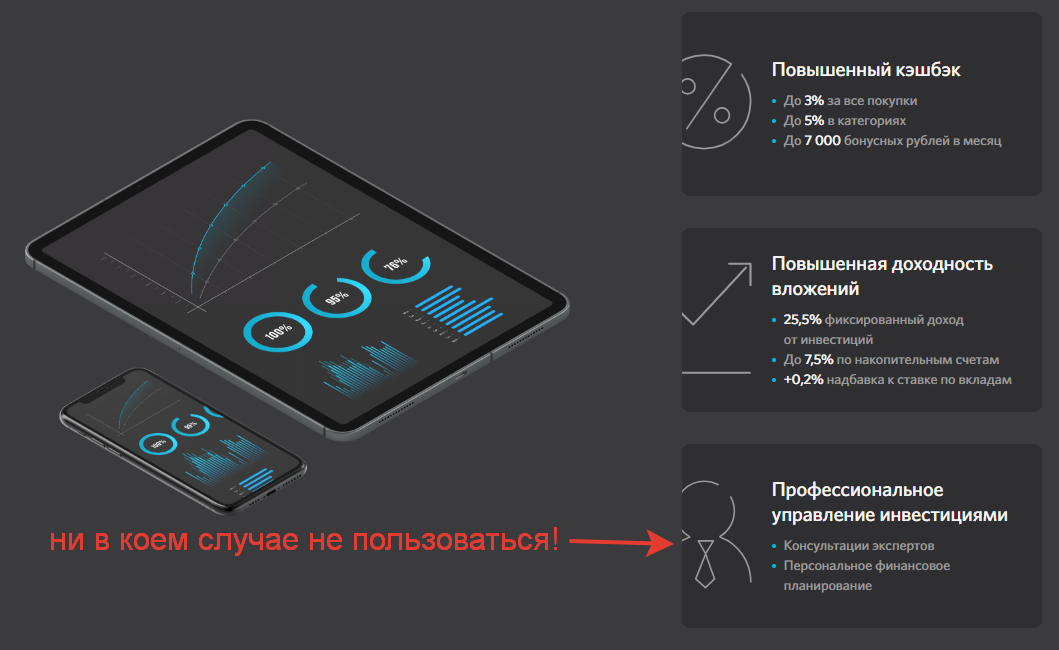

Сразу оговорюсь, что далеко не все из этого полезно, а кое-что даже вредно, особенно "Профессиональное управление инвестициями". Если туда заглянуть и увидеть, что они предлагают:

То, становится очевидным, что на "профессиональном управлении" заработает банк и консультанты, но никак не вы. Почти все эти продукты: НСЖ (накопительное страхование жизни), ИСЖ (инвестиционное страхование жизни), ПИФы, ИДУ (индивидуальное доверительное управление) имеют конские комиссии и низкую реальную доходность.

Но я добивался премиума совсем не за этим

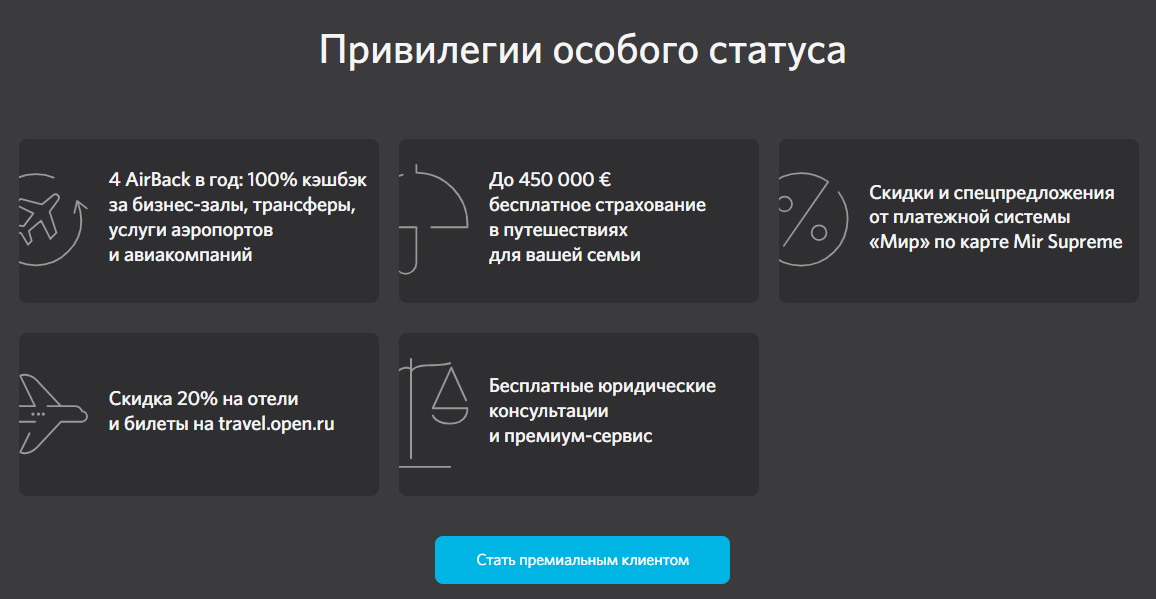

А вот за этим:

У этой карты действительно есть все что надо - и кэшбек есть в 3% и льготный период в 120 дней (там правда есть нюансы, но не критичные), если считать, что я держу на накопительном счету под 6% годовых, то суммарный "выхлоп" от покупок получается около 4% - более, чем достойный результат. Главный минус карты - без премиум статуса у нее просто конячья цена за обслуживание в размере 1490 руб. в месяц, что рубит всю выгоду на корню. А с премиумом это самая приятная плюшка, которая навскидку мне будет приносить тысячи полторы в месяц (относительно обычного кэшбека в 2% без премиум статуса), думаю она теперь станет основной моей платежной картой.

Кроме того, при желании можно обналичить 4 Airback в год - так-то они предназначены для того, чтобы компенсировать затраты клиента в аэропорту (в пределах 2500 руб. за один раз на 1 Airback), но при наличии фантазии это можно обратить в деньги. Раньше это было совсем просто - можно было купить жд билет, потом сдать его, получить деньги обратно и получить их обратно еще раз использовав Airback. Но с приходом ВТБшников в Открытие этот баг пофиксили. Теперь сложнее и приходится изощряться, но если все сделать правильно, то это еще 10 тыс. руб. в год. Немного, но тоже плюсик в копилку.

Ну и если вдруг когда-нибудь наступят спокойные времена, я вновь буду ездить за границу, теоретически страховка для путешествий мне сэкономить еще немного. Но такую мне и Сбер в своем пакете предлагает, так что скорее всего не пригодится))

А вы обращаете внимание на плюшки банков, которыми пользуетесь?