Играя на грани безумия, Конгресс решил предотвратить дефолт государства и позволил правительству возобновить займы. Чтобы предотвратить катастрофу, Минфин в течение последних шести месяцев активно сокращал свои наличные средства, практически опустошив казну. Теперь его задача - пополнить её, что может стать потенциальной угрозой для экономики.

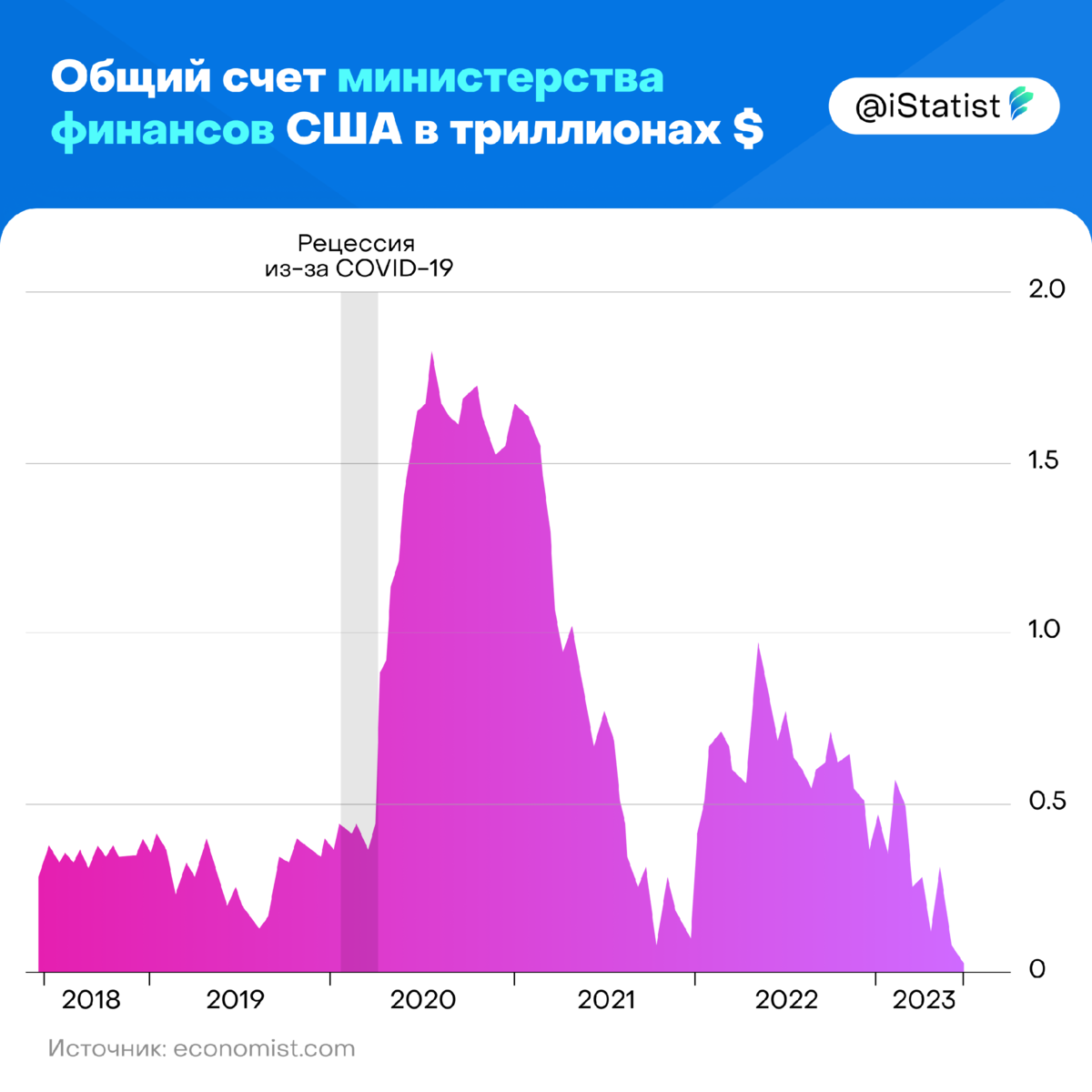

Главный счет Министерства финансов в Федеральной резервной системе, используемый для официальных платежей, сократился до всего $23 млрд. на начало июня, что значительно меньше суммы расходов за обычный день. Обычно Минфин стремится поддерживать баланс не менее $500 млрд., достаточный для покрытия около недели расходов. Таким образом, его задача - восстановить резервы путем продажи краткосрочных и долгосрочных облигаций (основное внимание будет уделено краткосрочным облигациям, так как их проще и быстрее продавать). Вместе с этим, ему придется продать еще больше ценных бумаг для финансирования дефицита правительства. В результате, объем выпуска значительно увеличится.

Беспокойство вызывает вопрос о том, откуда будут браться деньги и, в частности, не приведет ли продажа долгов к исчерпанию ликвидности на других рынках активов. Есть два основных источника средств, и каждый из них представляет риски.

Первый - это денежные рыночные фонды, которые сейчас имеют больше $5 трлн. В теории, эти фонды могут поглотить большую часть новых облигаций, просто сократив сумму, которую они размещают в Федеральной резервной системе через механизм обратного репо. Однако для этого Минфин, возможно, придется предложить более высокие процентные ставки, чем 5,05% годовых по обратному репо. Более высокие ставки могут привести к увеличению затрат на финансирование для уже обремененных региональных банков.

Второй вариант еще менее привлекателен. Компании, пенсионные фонды и другие инвесторы могут стать крупнейшими покупателями облигаций, что означает перевод денег из депозитов в государственные облигации, что уменьшит уровень резервов банков в финансовой системе. Банки обладают избыточными резервами около $3 трлн.; небольшие изменения могут снизить эту сумму до $2,5 трлн., что многие считают индикатором дефицита резервов (исходя из общего правила, что банки должны поддерживать резервы на уровне около 10% ВВП). Такое развитие событий могло бы вызвать тревожные вопросы о стабильности банковской системы и могло бы заставить кредиторов предлагать более высокие ставки по депозитам для восстановления резервов.

Краткосрочный дефицит резервов не обязательно приведет к катастрофе. Федрезерв мог бы предоставить необходимую ликвидность. И в той степени, в которой денежные рыночные фонды покупают больше облигаций, давление на банковские резервы снизится. Но волна выпуска облигаций Минфином почти наверняка усилит тревогу и волатильность на рынке, увеличивая риск того, что что-то где-то сломается. Это еще одна причина не любить периодические приступы борьбы с потолком госдолга в США.

Ставьте лайк и подписывайтесь на наш Дзен, чтобы узнавать еще больше полезных новостей!