Всем привет, уважаемые друзья и гости канала "Инвестиционный Друг"!

Сегодня я планирую написать статью о перспективах акций нефтегазовой российской компании Сургутнефтегаз, в которой буду описывать результаты ведения бизнеса по итогам 2022 года, а также подумаем, что же произошло с валютной кубышкой рассматриваемого эмитента.

Устраивайтесь поудобнее, ведь эта тема весьма важная для российского фондового рынка.

Материал не является инвестиционной рекомендацией!

👉Какие плюсы в пользу роста акций я увидел, когда анализировал отчетность

Здесь сразу пойдем размеренно, торопиться не будем.

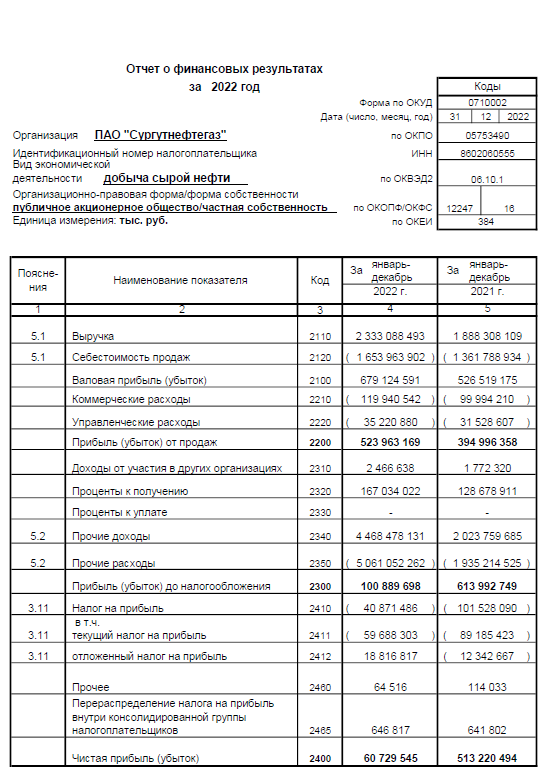

✅Во-первых, сразу бросается в глаза показатель "Прибыль от продаж", который достиг 523,96 миллиардов рублей в 2022 году, что на 33% выше по отношению год к году. Если бы не валютная переоценка, то прибыль будет около 420 миллиардов, при этом мультипликатор P/E будет равен 3.

✅Во-вторых, валютная кубышка по результатам прошедшего года выросла до 4,4 триллионов рублей, хотя на конец 2021 года она составляла 3,9 триллионов!

На изображении ниже мы видим, что проценты к получению составили 167 миллиардов рублей, поэтому, я рискну предположить, что эти финансовые вложения оставались в иностранной валюте, исходя из такой доходности.

✅В-третьих, если в структуре финансовых показателей в 2023 году ничего координально не поменяется, то к концу года то валютная переоценка должна быть положительной. В особенности, если доллар будет стоить не менее 80 рублей на конец года, в этом случае Сургутнефтегаз можем получить дополнительно около 400-420 миллиардов рублей в виде чистой прибыли.

👉Но есть и проблемный момент

Стоит брать во внимание коррекцию цен на энергоресурсы на внешнем и внутреннем рынках, поэтому наивно ожидать большую прибыль от основной деятельности, как по итогам 2022 года. Вполне вероятно, что снижение прибыли в 2023 году будет до 250-300 миллиардов рублей.

👉Выводы и заключение

Как обычно, смотря на Сургутнефтегаз, какой-то понятной логики можно не искать. Этот эмитент живет по своим правилам, а его акции трудно поддаются объективной оценке. Тем не менее, бумаги данной компании продолжают оставаться весьма интересными в своем секторе, даже учитывая закрытость бизнеса.

Некоторые аналитики ожидают от Сургутнефтегаза прибыль по РСБУ за 2023 год в размере около 850 миллиардов рублей, что позволит менеджменту компании рекомендовать около 7-8 рублей в виде дивидендных выплат. Мне сложно здесь что-то прокомментировать.

По-моему мнению, акции компании сейчас оценены не совсем справедливо. Как минимум, по привилегированным бумагам Сургутнефтегаза оценка должна быть в диапазоне 39-41 рублей, что дает апсайд около 15% к их цене.

Благодарю вас за внимание!

👉Друзья, если материал был вам информативен и полезен, пожалуйста, не забудьте поставить палец вверх (👍) под данной статьей! Этим вы помогаете мне развивать канал, большое спасибо!

Обязательно подписывайтесь на мой канал "Инвестиционный Друг", чтобы не потеряться!😊

Ссылка на мой telegram-канал: https://t.me/investment_friend

📌Хотелось бы узнать ваши мысли об акциях ПАО "Сургутнефтегаз, поделитесь?

С уважением,

Инвестиционный Друг