Всем привет!

После выхода моего предыдущего поста, где я поделилась радостью от покупки квартиры в ипотеку, меня попросили описать весь процесс ее получения именно как для предпринимателя, а не для физического лица. Выполняю просьбу)

Итак, ипотека в ВТБ для ИП, пошагово.

Для начала я открыла ипотечные калькуляторы трех банков - Сбер, ВТБ и Открытие, чтобы понять, в каком банке для меня будет самая выгодная ставка. Получилось в ВТБ, так как в Сбере, если ты не зарплатный клиент, ставка увеличивается на целый пункт. Таким образом, ставка в ВТБ для вторичного жилья получилась 10.9% с первоначальным взносом 20%. (Да, сумма ПВ тоже важна, так как если меньше 20%, ставка становится выше на 0.3%)

Это самый минимум того, что мне могли предложить банки. Решила одобряться. Попробовать хотя бы.

Прямо на сайте у них есть кнопка " Подать заявку на ипотеку". И начинаешь заполнять форму, все стандартно, ФИО, доход, данные паспорта и т.д.

Я не знаю, как получилось бы у меня дальше, заполни я все данные до конца. Меня отвлекли, и я просто закрыла сайт, не заполнив форму до конца.

А с этого момента началось самое интересное.

Через час раздался звонок с незнакомого номера. Представились менеджером ВТБ и мило поинтересовались, почему я начала заполнять заявку и остановилась. Предложили завершить начатое по телефону.

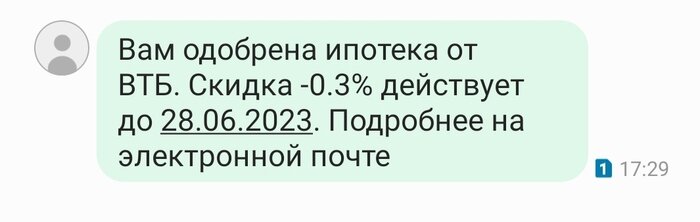

Так как я уже не раз сталкивалась с мошенниками, звонящими из ВТБ, тут я малость напряглась. Предложила перезвонить завтра, а тем временем поискала информацию о номере телефона в интернете. Удивительно, но это реально оказался номер специалистов банка и поэтому, когда мне перезвонили на следующий день, мы заполнили недостающие данные прямо по телефону и уже на следующий день мне пришло предварительное одобрение на ипотеку ровно на ту сумму, которую я запрашивала.

Причем, никаких справок о доходе я им не отправляла, сумму дохода они поставили исключительно с моих слов. И ставка оказалась именно такой, какую мне выдал калькулятор.

Дальнейшее общение с менеджерами происходило по электронной почте.

Меня немало удивил тот факт, что одобрение произошло так быстро и просто. Я уже приготовилась высылать им декларацию о доходах или рисовать справку по форме банка, но ничего не понадобилось.

Как потом рассказал мне знакомый специалист по недвижимости, банки видят все движения денег по расчетным счетам и именно поэтому справка о доходах им сейчас не нужна.

Возможно, сыграла роль хорошая кредитная история - как раз накануне я досрочно закрыла большой кредит, взятый в этом же банке в 2021 году.

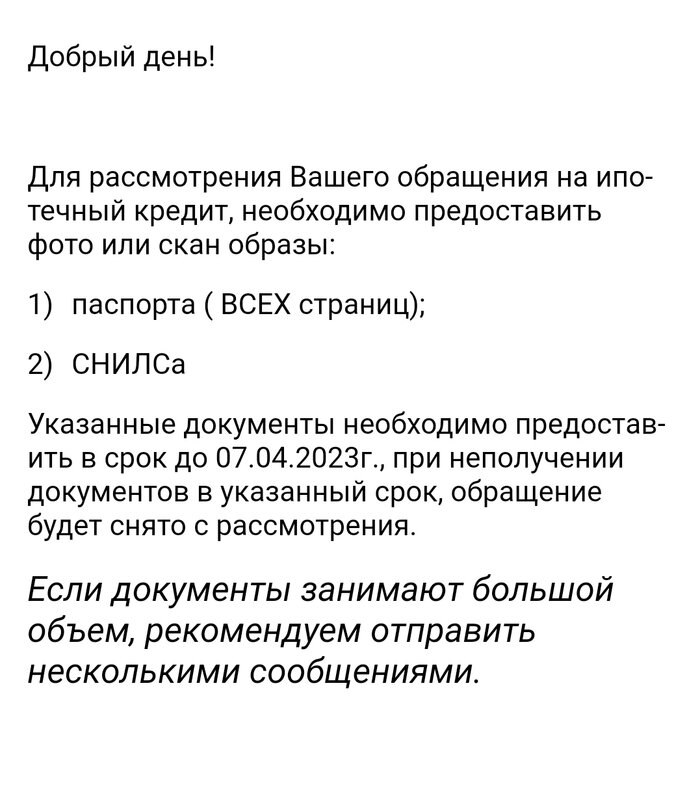

Далее на мою электронную почту поступил перечень документов, которые я должна прислать банку, чтобы они не сняли мою заявку. Это копии паспорта и снилса. И все.

После того, как я нашла квартиру, я опять написала банку, какие документы нужны от собственника.

К счастью, у собственника они были все наготове, собственник один, совершеннолетний, без материнского капитала и прочих прелестей.

Если бы было наследство, дети, несколько собственников и т.д, сама бы я, наверное, не сунулась, пришлось бы нанять специалиста. Но обошлось. Проконсультировалась у знающих людей по поводу возможных рисков (в том числе и у пикабушников, спасибо им за это), выдохнула и отправила документы банку по электронной почте.

Одновременно с этим я сделала оценку недвижимости, перейдя по ссылке, присланной банком. Обошлась она мне в 2700 руб. Для сравнения, в прошлом году у моей сестры оценка недвижимости в Сбере составила 3900 рублей.

После проверки документов на квартиру менеджер позвонил и назначил день сделки.

И да, договор купли/продажи мне был выслан на почту, мы с продавцом просто проставили свои данные и отправили назад.

Предварительно нужно было оформить страховку. Комплексную, у партнера банка - страховой компании Согаз. Расценки дикие, сразу говорю, но при этой страховке ипотечная ставка уменьшалась сразу на целый пункт. Итого страхование жизни и здоровья, самой квартиры и титула у меня обошлось в 19 тыс руб.

В банке я решила подстраховаться и оформила безопасные расчеты и электронную регистрацию сделки. За это, разумеется, тоже надо было платить. Не помню уже, сколько, но оценка, регистрация и безопасные расчеты у меня вышли около 10 тыс.

Поэтому будьте готовы при оформлении ипотеки понести дополнительные расходы, это неминуемо. И их несет покупатель. Иногда продавец идет навстречу и берет расходы напополам, мой не пошел)

Расчеты происходили через систему "Метр квадратный", это аналог Домклика от Сбера. На этом сервисе можно и одобриться, и в дальнейшем производить все манипуляции со сделкой, не подключая менеджеров.

Сама сделка заняла около часа, все быстро, четко и без каких-то неприятных неожиданностей. Первоначальный взнос я принесла в банк, отдавала продавцу наличкой под расписку, образец которой предоставил банк.

Кстати, рекомендую заранее позаботиться о наличных деньгах, а не как я, в последние дни судорожно снимать деньги с карты по 150 тысяч в сутки, чтобы не платить комиссию за снятие сверх лимита.

После сделки банк направляет документы в Росреестр и после того, как сделка пройдет в Росреестре, продавец может снять деньги со счета. У нас это все было очень быстро, уже на следующий день пришло сообщение от Росреестра, что сделка прошла и право собственности на квартиру теперь у меня. (И у банка).

Еще через два дня пришло сообщение, что продавец может получить свои денежки в банке. Снятие денег при ипотечной сделке с расчетного счета без комиссии через кассу.

Ну вот и все, вроде ничего не забыла. Таким образом, можно сделать вывод, что оформление ипотеки для ИП сейчас ничем не отличается от ипотеки для физических лиц, а может даже и проще. По крайней мере, у меня особых сложностей не возникло.

Признаюсь, я побаивалась, что на сделке что-то может пойти не так, мало ли, процент увеличится, или еще что, но нет, все получилось ровно так, как и предполагалось.

Ну и по традиции, фото черного мохнатого ипотечника, который тоже пишет список своих хотелок)

До скорой встречи!)