Всем привет!

Пришлось внести некоторые изменения в плане учета собственных средств на счетах. Я хоть и не считаю их частью портфеля, но порядок там должен быть, иначе получится полный хаос.

Ввиду того, что в последнее время повседневные расчеты у меня перешли с дебетовых карт на кредитные, и перейдут еще больше, там возникла проблема - я перестал понимать, сколько у меня реально доступных денег. Хотя все деньги и лежали на одном счету, но там учитывалось:

- подушка безопасности, которую нельзя трогать без очень веских причин;

- деньги, которые уже фактически были потрачены с кредиток и сейчас просто лежат на счете в ожидании окончательного расчета;

- собственно доступные мне средства для использования на текущие нужды.

Что я сделал

Разбил один счет на 3, которые так и назвал:

- "Подушка безопасности" (его не буду трогать, пусть лежит сумма и прирастает примерно пропорционально инфляции, проценты по счету в основном ее отбивают);

- "Потрачено" - это деньги, которые я уже потратил с кредиток и на них нельзя рассчитывать, они лежат тут только чтобы в конце льготного периода у меня гарантировано были средства на возврат средств по кредиткам без процентов. Понятно, что я там не вывожу ровно в ноль после каждого платежа, но плюс-минус перекидываю на этот счет пропорционально потраченным лимитам;

- "Расходный фонд" - собственно деньги, которые у меня есть в распоряжении. Ввиду того, что у меня доходы сильно неравномерны по месяцам (да и расходы естественно тоже неравномерны), я в начале месяца пополняю его до значения, которого должно хватить на жизнь на месяц с некоторым запасом на непредвиденные траты, а все, что свыше инвестирую сразу. Так я гарантировано инвестирую каждый месяц (а не оставляю инвестиции "на потом", когда денег уже может не хватить) и денег хватает на жизнь, если же предстоят крупные траты, сразу это учитываю и в расходный фонд отправляю большую сумму. По мере расхода средств на кредитках перевожу деньги с этого счета на "Потрачено"

В целом эксперимент по оплате повседневных расходов с кредиток можно признать удачным, выхлоп халявных денег за счет банков увеличился раза в полтора, следить за всем этим пока не трудно, благо расчетная дата везде одинаковая, каких-то приступов потреблядcтва и желания потратить деньги за собой не замечаю, расходую также, как и раньше (я думал это будет главной проблемой, которая порушит всю выгоду). Короче рекомендую, но только в том случае, если вы дисциплинированы и обладаете волей противостоять натиску маркетологов)) Если же нет, банки вас поимеют по полной программе.

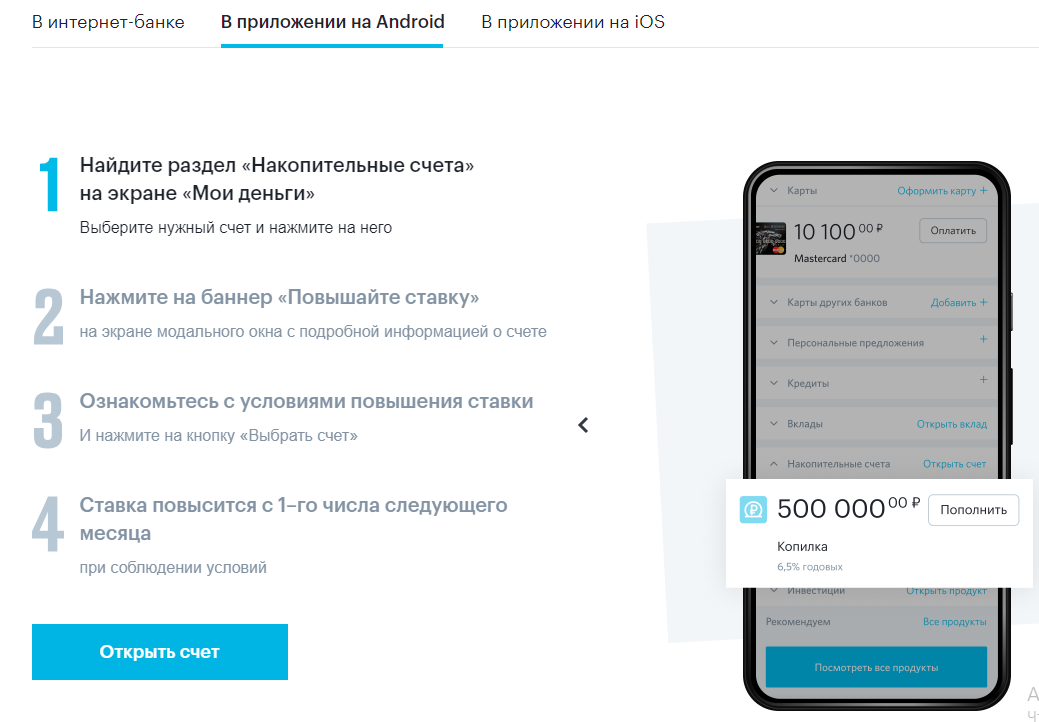

Кстати

У Открытия в новом приложении доступен (если не доступен, обновите приложение) маленький халявный бонус - можно на одном счету чуточку повысить себе доходность, если у вас есть расходы по карте:

Реально достижимый без хлопот бонус невелик +0,5% годовых при расходах по всем картам от 10 тыс. руб. в месяц, но хоть что-то)

А вы как распределяете средства на месяц?