В предыдущей статье мы рассматривали варианты как сохранить капитал, или потрать его, но на длинном горизонте (до 60 лет жизни с капитала). Целью являлась жизнь на пассивный доход, но при этом использовалась постоянная ставка вывода с корректировкой на инфляцию.

Сегодня мы посмотрим иные подходы, и сравним их с предыдущими.

Гибкая стратегия расходов

В отличии от предыдущих стратегий, где подразумевалось изъятие одной и той же суммы из года в год несмотря ни на что, эта стратегия подразумевает различное изъятие средств, в зависимости от ситуации на рынке и в мире.

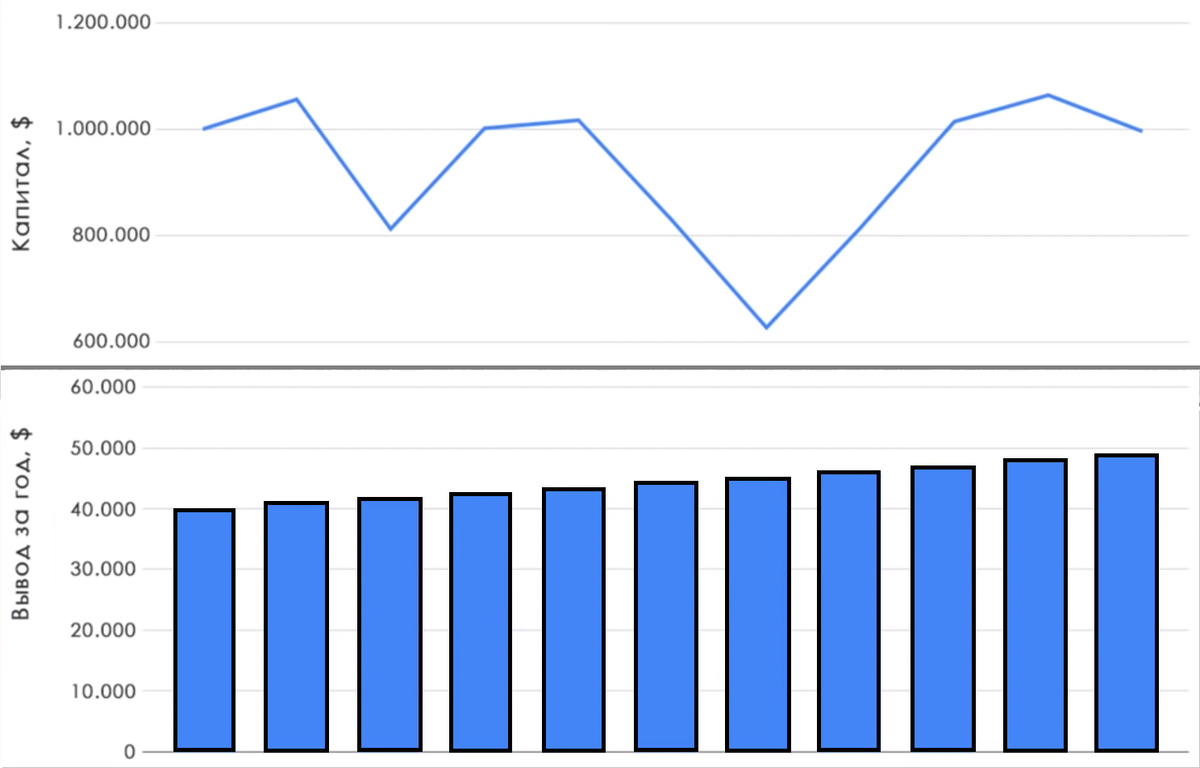

Вот пример вывода 4% + инфляция (из предыдущей статьи):

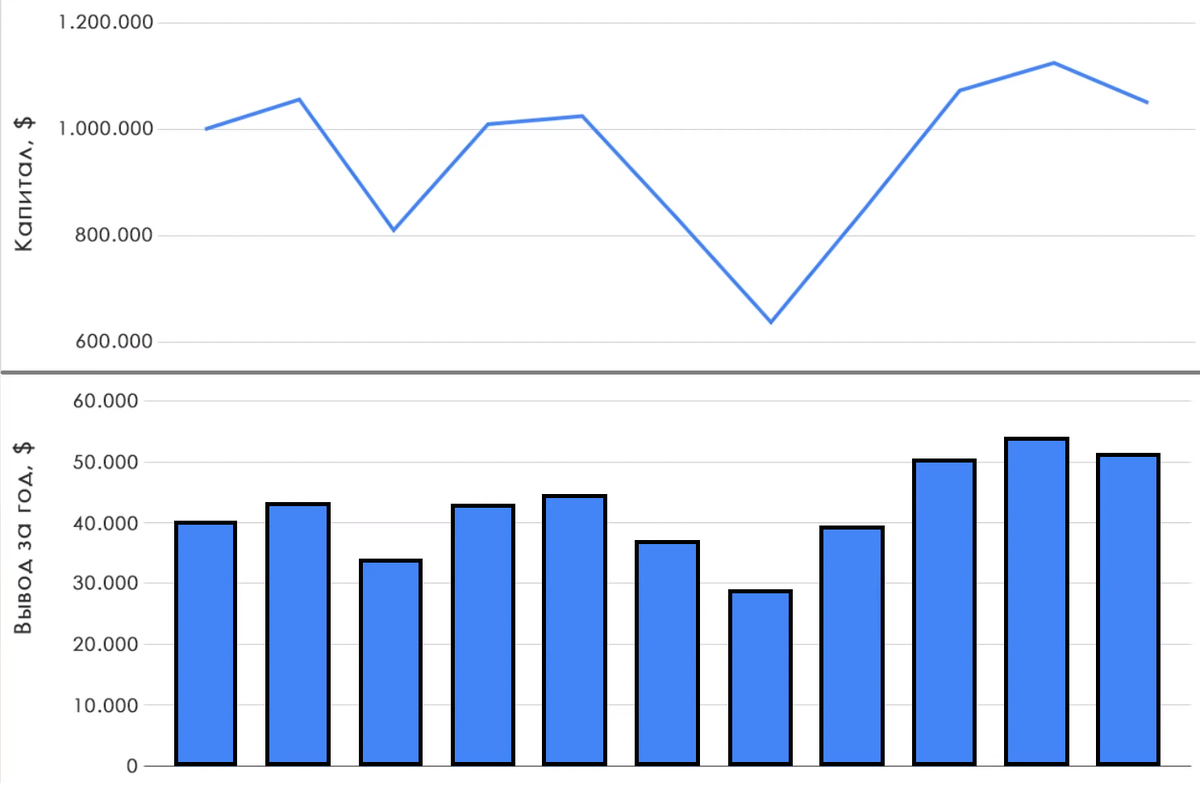

А вот пример гибкой стратегии:

В данном случае выводятся те же 4% от капитала!

Чем хуже ситуация на рынке и меньше портфель, тем сильнее приходится ужиматься и больше сокращать расходы. Таким образом, удается продлить жизненный путь портфеля.

Но в лучшие времена, изъятие в абсолютных числах будет выше, а при бурном росте рынка, значительно выше.

Процент изъятия напрямую зависит от результатов рынка.

Минусом так же является то, что необходимо постоянно подстраиваться под ситуацию.

В самом худшем сценарии, ужиматься придется годами. Это конечно не приятно, но чудес не бывает. Гибкая стратегия дает возможность облегчить ситуацию в целом, но не решает проблему полностью.

Динамическая стратегия расходов

Компания Vanguard провела исследование, в результате которого и появилась динамическая стратегия.

Авторы вывели 4 рычага, которые напрямую влияют на величину изъятия.

1 рычаг - Временной горизонт

Чем меньше вам осталось жить, тем более агрессивно вы можете выводить деньги из портфеля (больший процент), чем длиннее этот горизонт, тем меньший процент вам следует выводить.

2 рычаг - Распределение активов

Чем выше риски в портфеле, тем выше его ожидаемая доходность, а значит вы можете позволить себе больше выводить. И наоборот.

3 рычаг - Гибкость

Тут все плотно переплетается с предыдущим рычагом. Если вы выбираете портфель с высоким уровнем риска, но при этом не готовы сильно сокращать траты во время просадки, то это может привести к уменьшению срока жизни капитала. Но если вы будете достаточно гибки, то можете выбирать более высокие проценты для вывода.

Стоит понимать, что гибкость очень сильно зависит от структуры ваших трат. Так например, если вам денег хватает только на покрытие обязательных статей расходов(коммуналка, питание), то вы в априори не можете быть сильно гибкими. Ну а если основная статья ваших расходов - развлечение, то по понятным соображениям, во времена сильных просадок, вы с бОльшей вероятностью сможете сократить расходы.

4 рычаг - Желаемый уровень уверенности в успехе

Этот рычаг связан с неопределенностью, т.к. нет абсолютно никаких гарантий, что ваш портфель продержится, когда повторится например "Великая депрессия". Стоимость активов может так сильно упасть, что даже при максимальной гибкости вы будете выводить непозволительно много.

Суть стратегии:

Авторы посчитали, что стратегия с выводом постоянной суммы индексированной на инфляцию и гибкую стратегию - двумя крайностями.

И придумали свою стратегию которая сгладит эти крайности, и будет где-то посередине.

Динамическая стратегия подразумевает выставление для себя определенных границ:

- согласен снижать расходы, но не более чем на 1,5% в год

- согласен увеличивать не более чем на 5% в год

Смысл в том, что инвестор начинает выводить в первый год те же 4% (40 000 $, от портфеля в 1 млн $), а на второй год смотрит, что произошло с портфелем.

Если портфель упал, а инфляция составила 5%, то в следующий год выводимые средства проиндексируются на инфляцию и убавятся на нижний порог (-1,5%).

Таким образом изъятия на второй год составит: $40 000 + 5% - 1,5% = $41 370

Теперь сравним все 3 стратегии, при падении портфеля на 20%:

Теперь сравним 3 стратегии на примере:

- Капитал: $ 1 000 000

- Портфель: 50% акции всего мира / 50% облигации всего мира

- Горизонт: 35 лет

- Начальная ставка вывода: 5%

Стратегии на графиках изображены в следующем порядке:

%+инфляция / динамическая стратегия / гибкая стратегия

На графике мы видим процент успеха 3 стратегий:

- 55% - %+инфляция

- 86% - динамическая стратегия

- 100% - гибкая стратегия

И да, гибкая стратегия показала 100% результат, ведь если портфель упал на 90%, вы всего лишь на 90% сократите траты.

Т.е. выведите не $40 000, а $ 4 000 за год. Вопрос в том, хватит ли вам этой суммы на весь год остается открытым:) Но выживаемость портфеля выше.

Но посмотрим на следующий график:

Данный график показывает как менялись суммы вывода:

- Для негибкой стратегии: инвестор либо выводил бы одну и туже сумму(квадрат), либо одну и туже сумму до тех пор, пока капитал не станет = 0.

- Для динамической: изменение за год находилось в диапазоне между сокращением трат на 35% и увеличением трат на 17%

- В гибкой стратегии: в 90% случаев изменение за год находилось в диапазоне между сокращением трат на 48%(что весьма многовато) и увеличением трат на 21%

Динамический подход требует менее высокий коэффициент изменения трат.

Ну и как обстоят дела с конечным капиталом, по истечении 35 лет?

Данный график показывает каков был конечный портфель:

- Для негибкой стратегии: В большинстве случаев он полностью тратился, но бывали случаи когда он рос на несколько десятков процентов.

- Для динамической: Чаще всего капитал сохранялся, но бывали случаи когда он падал в ноль, или наоборот увеличивался на пару десятков процентов.

- В гибкой стратегии: Разброс был значительно меньше чем в негибкой стратегии, и капитал в основном почти полностью сохранялся.

В динамической стратегии была вероятность потратить все средства, и итоговый капитал ниже, чем при гибкой стратегии. Но в данном контексте это скорее положительный результат, чем отрицательный, т.к. условия изначально ставились на 35 лет жизни, а это значит, что нужно потратить максимальное количество денег при жизни, но при этом не ранее этого строка.

Как гибкость влияет на результаты?

На нижней шкале показано максимально допустимое сокращение трат в %.

Из графика видно, что если инвестор готов сокращать свои расходы в трудные года хотя бы на 1%, то шансы на успех вырастают на 27% (оранжевая линия на графике и левая шкала - вероятность успеха)

Если же готов снижать на 3%, то вероятность успеха приближается к 100%.

Другая сторона: процент, на который вы готовы поднять свои траты в хорошие года, обратно пропорционален. Т.е чем на меньший % вы готовы повышать изъятия, тем больше шансы на успех!

Ну и наглядно посмотрим допустимые ставки вывода средств для гибкой и негибкой стратегии:

Посмотрим на долгие сроки: 30, 35, 40 лет.

Чем агрессивней портфель (больше доля акций), тем выше допустимые процентные ставки вывода. Но при этом имея гибкость, можно увеличить эту ставку на 0,5% от капитала, что в общем то очень значительно.

Например при негибкой стратегии вы можете выводить 45 000 руб/мес, а при гибкой 50 000 руб/мес. Разница ощутима!

И при этом, в случае плохого года, придется сократить вывод средств всего лишь на 1,5%. Т.е: если в первый год вы выводили 50 000 руб/мес и год был неудачным, то в следующий год вы будете выводить 49 250 руб/мес, если же и в следующем году это повторится, то 48 511 руб/мес.

И самое интересное, что в мире существует публичный портфель, сроком жизни более 120 лет. Который использует стратегию, подобную описанным в данной статье.

Выводы:

Как видите, способов осознано потратить капитал предостаточно, и каждый сам решит какой способ для него наиболее приемлем. Варианты не ограничиваются описанными в данном цикле статей. Это лишь общий обзор. Техническая реализация, вроде лесенки из облигаций и дивидендов, или иной способ - это лишь детали, которые без проблем можно реализовать в момент покупки Свободы. Не думаю, что есть смысл уделять этому время, ведь способов бесконечное множество в зависимости от предпочтений, диверсификации, желаемых активов и пропорций, и т.д.

От себя лишь хочу сказать свое виденье:

Я уверен, что когда мой капитал будет полностью сформирован, я не буду сидеть без дела. Имея на счету "страховку" для безбедной старости, я буду свободен выбирать, чем и когда я буду заниматься. И я не думаю, что не смогу монетизировать любимое дело. Если ты делаешь то, что любишь со всей душой, то практически наверняка ты станешь в этом очень хорош, и это точно кто-то оценит.

Я для себя и по сей день не решил, какой способ будет наиболее подходящим для меня, но у меня для этого предостаточно времени. Сейчас я максимально сконцентрирован на создании капитала. А когда придет время, придут и решения. Со временем они меняются, время покажет какими они будут в нужный момент, и если к тому моменту я еще буду писать этот блог, то обязательно расскажу. :)

Читайте так же:

- Задача, которую должен решить каждый

- Где взять деньги на покупку Свободы?

- Когда входить в рынок? И как выбор момента влияет на результаты?

Смотрите видео о капитале:

===================================================

⠀⠀⠀⠀⠀⠀⠀⠀Подписывайтесь на канал, будет много интересного!

⠀⠀⠀⠀⠀⠀А я желаю Вам удачи, сохранить и приумножить свой капитал!

===================================================