Всем привет!

Этот текст будет более всего интересен тем, кто хочет собрать "вечный" портфель - то есть такой, который будучи сформированным позволяет жить на него и при этом он никогда не кончится. Существует достаточно большое количество исследований "вечных" портфелей, рассматриваются различные ставки и методы изъятия, соотношение активов, оценивается способность портфеля продержаться при определенном уровне изъятий длительное количество времени (от 30 до 60 лет), но у всех них есть общая проблема - исследуются исключительно теоретические данные, а жизнь - она ведь сильно отличается от теории, в ней очень много чего по-другому (ну как минимум существуют комиссии и налоги).

Я пораскинул умишком и нашел один реальный пример портфеля, который полностью соответствует нашим вводным:

- он был сформирован один раз и пополнения в него не осуществлялись (точнее осуществлялись, но небольшие и нерегулярные - проводя аналогии можно сказать, что это разовые заработки, которые можно отправить в портфель после того, как вы отошли от дел);

- из него осуществляются регулярные (а точнее ежегодные) изъятия, причем большую часть времени они осуществлялись только за счет поступивших доходов (дивидендов и купонов), а "тело" портфеля не трогалось.

Самое забавное, что этот "вечный" портфель существует у всех на виду

Вам знаком этот господин?

Не узнаете? Вполне может быть, но вы наверняка слышали о нем - это Альфред Нобель. Да-да, тот самый, в честь которого названа Нобелевская премия.

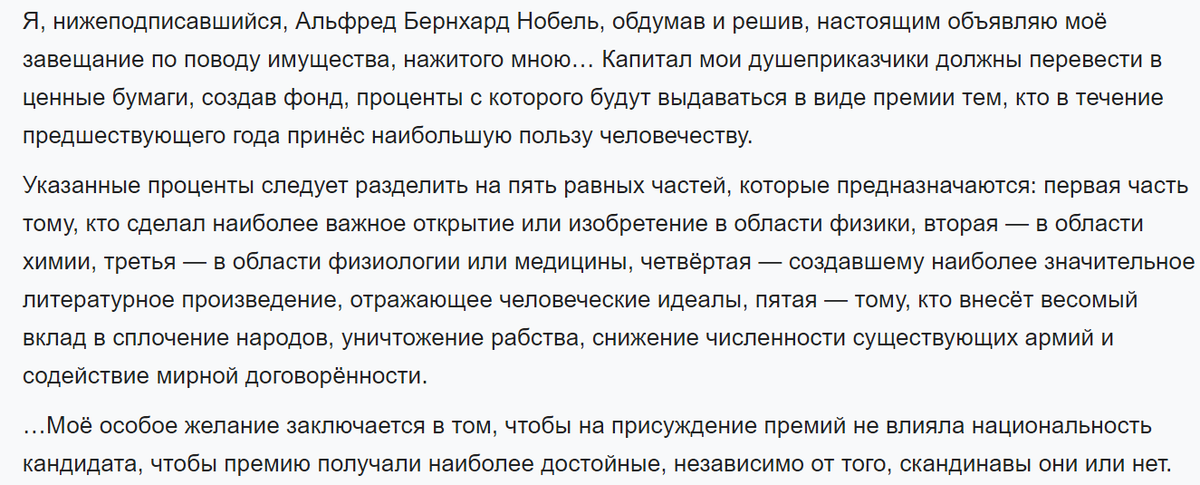

Судя по всему, при жизни он был большим оригиналом, и завещание его точно стало одним из самых оригинальных:

В 1896 году он умер, большая часть его состояния (94%) легла в основу фонда. Для реализации имущества и согласования юридических моментов (это само по себе было очень увлекательной историей, рекомендую почитать про нее) потребовалось некоторое время, в итоге сам фонд был окончательно создан 29 июня 1900 года. На момент создания фонд насчитывал 31 млн. шведских крон, что в нынешних деньгах составляет около 165-185 млн. долларов. (источники разные, данные за 2020 год, в текущих долларах по идее надо накинуть еще процентов 10).

В завещании было указано, что деньги должны размещаться в "безопасных ценных бумагах". Мне сложно сказать, что в те времена подразумевалось под этим термином, но судя по имеющимся данным изначально весь капитал фонда был вложен исключительно в государственные облигации с фиксированными процентными ставками. И в первые 50 лет средства размещались именно в них. В акции фонд начал инвестировать только в 1951 году.

О ранней инвестиционной политике фонда мне не удалось собрать достаточно информации, до 1975 года нет данных по точному размеру активов фонда, зато есть подробная информация о выплатах (об этом тоже будет чуть ниже).

Кроме того, удалось найти данные по налогообложению фонда:

1900-1914 годы - 10%

1914-1946 год - 20%

В 1946 году фонд был освобожден от налогов в Швеции (где он находится), а затем и в США.

Это, конечно, небывалый чит, совершенно недоступный частным инвесторам.

Мне это маленькое исследование было интересно для ответа на следующие вопросы:

- каков безопасный процент изъятий для того, чтобы фонд никогда не кончился (120 лет - вполне достаточный период наблюдений);

- каково распределение активов для достижения долгосрочной стабильности

Достоверно на эти вопросы ответить с имеющимися данными не получится (так как отсутствуют данные по расходам фонда до 2011 года и отсутствуют данные по капитализации активов до 1975 года), но тем не менее, кое-какие данные можно извлечь.

Размер выплат менялся год от года, первая выплата составляла 150 тыс. шведских крон (с учетом того, что премий пять, всего на выплаты пошло 750 тыс. крон), то есть первоначальный размер изъятия на премии составил 2,39% (но тут надо прибавить средства на работу самого фонда). По расходам самого фонда данные есть только за последние годы, очень укрупненно можно принять расходы равными выплатами на премии (есть годы, когда они вдвое больше, а есть годы, когда вдвое меньше), для дальнейших расчетов будем считать, что расходы самого фонда равны расходам на выплаты. В этом случае размер первоначального изъятия составил 4,77% - это достаточно много для "вечных" портфелей. Особенно это рискованно в том случае, если портфель состоит из облигаций.

И это не замедлило сказаться. Ниже я привожу график выплат в реальном выражении (с поправкой на инфляцию) по отношению к первоначальной выплате (она принята за 100%):

На графике отлично видно, что такой процент изъятий довольно быстро истощал портфель (вероятней всего организаторы не тратили "тело" фонда, а на выплаты и расходы пускали только поступившие купоны - и инфляция делала свое дело). Выплаты потихоньку уменьшались, а первая мировая война совсем подкосила портфель и после нее выплаты упали всего до 28% от начальных.

Если бы это был человек и ему пришлось жить на сумму в треть от начальной - было бы довольно некомфортно

В 20-е годы дело несколько выправилось, но затем грянула Великая депрессия и ко второй мировой войне выплаты вернулись на тот же довольно скудный уровень около трети от первоначальной. Затем началось медленное восстановление, но очень уж медленное и уровень выплат в 40% от первоначальной был уверенно превышен аж только в 1983 году. Потом был резкий взлет выплат (в 1991 году они превысили первоначальные), но затем организаторы стали более взвешенно подходить к выплате (и даже сокращали ее в абсолютном выражении) и с тех пор она колеблется примерно на сопоставимом уровне с первоначальной выплатой.

А что там с размером активов? Не проедают ли портфель такие расходы? Нет, не проедают, ниже график по стоимости активов (а также выплат) в реальном выражении с 1975 года (но это тоже солидный срок) - также по отношению к первоначальному капиталу, он принят за 100%:

Видно, что первоначального размера капитал достиг в 1987 году и с тех пор ниже 100% не опускался. Судя по всему пузырь доткомов нанес урон портфелю и вынудил организаторов перестать наращивать выплаты (выплата 2001 года осталась максимальной в реальном выражении). Тенденция к сокращению портфеля наблюдалась до 2011 года и с 2012 года выплаты были сокращены даже в номинальном выражении (вернулись на прежний уровень только в 2020).

Что же касается процента изъятий (как уже писал выше, посчитан довольно приблизительно), то его график выглядит так:

Видно, что он редко превышает 3% - и это вполне укладывается в теорию "вечных" портфелей, для которых это считается достаточно безопасной ставкой изъятия.

Распределение активов

Как уже писал выше, изначально весь портфель составляли облигации, с 1950 года в портфель были добавлены акции и примерно в то же время начались инвестиции в недвижимость. Данные по распределению активов есть только с 2011 года и оно не сильно менялось, поэтому имеет смысл показать только текущее распределение активов фонда.

Как и любая инвестиционная компания, фонд инвестирует не наобум, и у него есть бенчмарк (ориентир которого следует держаться) и вот, что в него входит:

Доля акций 55%, из них:

44% - MSCI All Country World Index (акции компаний всех стран мира)

11% - SIX Return Index (акции шведских компаний - так называемое home bias - предпочтение домашнего рынка)

Доля облигаций 10% - это Handelsbanken All Bond Index (облигации компаний всех стран мира)

Доля недвижимости 10% - собственная недвижимость фонда

Доля альтернативных инвестиций 25% - HFRI Fund of Funds Composite Index (глобальный равновзвешенный индекс хедж-фондов).

В реальности распределение активов может несколько меняться, согласно декларации допустимая доля акций составляет 40-65%, доля облигаций 5-55%, доля недвижимости 0-20%, доля альтернативных инвестиций 5-45%, декларируемой целью является получение реальной доходности в 3% годовых.

Как видим организаторы весьма трезво смотрят на вещи и понимают, что достичь большего при таком достаточно консервативном распределении едва ли возможно. Это вам не типичный российский инвестор, который нацелен на 20-30% годовых))

Фактическое распределение за последние 5 лет приведено ниже, в целом оно соответствует заявленному без существенных отклонений.

Как мы видим, портфель достаточно консервативный (доля акций обычно около 50%), есть и облигации и стабилизирующая часть (недвижимость и хэдж-фонды).

Если кого-то интересуют конкретные фонды и активы, в которые вкладывается фонд, пишите мне, все данные совершенно открыты. Также еще следует добавить, что сам фонд напрямую ничего не инвестирует - только через инвестиционные компании, каждой из которых выделяет определенный объем средств (это, конечно, срезает ему доходность, так как они естественно работают не бесплатно).

Некоторые выводы для простого российского инвестора, который стремится к финансовой независимости

1. "Вечные" портфели реально возможны. Как видим, он прошел через две мировые войны, Великую депрессию и все прочие кризисы и до сих пор существует. Более того, что важно - он не ориентирован на США (точнее не очень сильно ориентирован). Так что тут не приписать ему "ошибку выжившего". Кроме того, он создан в стране, которая хоть и избежала разрушительных потрясений, тем не менее, пережила разделение надвое (кто хорошо знает историю помнит, что в 1905 году Швеция и Норвегия отделились друг от друга, хоть и мирно).

2. К вопросам изъятия средств надо подходить гибко - как видите организаторам на долгие 50 лет пришлось сократить выплаты более, чем вдвое в реальном выражении. Либо изначально надо закладывать такие выплаты, чтобы даже их сокращение в 2-3 раза позволяло жить.

3. Жизненный путь портфеля несколько противоречит широко распространенному утверждению, что перед выходом на жизнь с капитала надо увеличивать долю облигаций (так называемый bond tent) для сокращения риска последовательности доходностей (чтобы не попасть на ситуацию, когда вы выходите на пенсию перед грандиозным обвалом), а затем ее надо сокращать практически до нуля. Как видим, даже спустя 120 лет после начала деятельности организаторы не спешат вваливать всё в акции на 100% денег. И это разумно, на мой взгляд.

4. Как это бы не звучало странно, но частный инвестор имеет некоторые преимущества перед такими монстрами инвестиций. Да, у нас намного более скудный выбор инструментов инвестирования (в те же хэдж фонды имеет смысл заходить только если ваш капитал составляет десятки миллионов рублей), но зато накладные расходы у нас меньше в разы. Нам не надо привлекать инвестиционные компания для размещения средств, мы можем покупать практически любые активы не боясь, что это вызовет изменение цены. Ну и как видим, сами накладные расходы фонда сопоставимы с целевыми выплатами (это, конечно, нельзя назвать инвестиционными расходами, но тем не менее, свой личный целевой фонд таковых не потребует вовсе).

5. Не стоит забывать, помимо рыночных рисков есть и нерыночные. Даже если не брать в расчет всякие заморозки активов, инфраструктурные риски и т.п, а сугубо личные моменты. Это в большой организации любого человека можно заменить, и она может существовать вечно, а у нас жизнь одна и здоровье одно, фактор случайности намного более весом.