Накопительный счет - это вид банковского счета, на котором можно накапливать деньги и получать проценты на остаток средств. Он предназначен для долгосрочного сохранения денежных средств и позволяет получить доход в виде процентов на остаток счета. Чаще всего накопительные счета применяются для накопления на крупные покупки, инвестирования, пенсионного обеспечения и т.д. На некоторых накопительных счетах может быть ограничение по сумме и периодичности пополнения и снятия средств, нужно быть внимательным. Если сравнивать с депозитами, доходность накопительных счетов несколько ниже, но зато ликвидность на порядок выше, в случае снятия денег накопленные проценты не исчезнут. Деньги в банке застрахованы Агенством по Страхованию Вкладов (АСВ). Этот инструмент прекрасно подходит для размещения на нём большей части финансовой подушки безопасности.

Выбираем банк для открытия и ведения накопительного счёта

Не могу не проговорить критерии своего выбора: меня, как обычного клиента, интересует выгода, прозрачность условий и удобство использования накопительного счёта.

Банки, стремясь привлечь деньги физлиц, внедряют различные спецпредложения, стимулирующие спрос на их продукты. Эта тенденция не обходит стороной и накопительные счета. На данный момент самый распространённый способ банков привлечь внимание вкладчиков - ввести повышенную процентную ставку в первые 2-3 месяца пользования счётом для новых клиентов и действующих, у кого не имелось ранее накопительного счёта. Меня лично смущает, как банки рекламируют свои ставки 9-10% при ключевой ставке ЦБ 7.5%, это даже забавно. Копнув глубже, становится всё понятно. Во вкладке «условия» на сайтах банков находим понятие «базовая процентная ставка», нас будет интересовать именно она. Надбавки в любом случае либо временны, либо предполагают совершение мной каких-либо дополнительных действий, которые нужно будет держать на контроле, а всё это ради нескольких процентов выгоды - категорически не подходит.

Ниже приведу актуальные условия двух банков, взятые с официальных сайтов.

Далее я расположу банки из перечня системно значимых кредитных организаций на 03.10.2022 с сайта ЦБ по возрастанию базовой процентной ставки по накопительным счетам. Информация по условиям актуальна на 07.06.2023. АО ЮниКредит Банк, ПАО РОСБАНК, АО «Райффайзенбанк», ПАО «Совкомбанк» и АО «Россельхозбанк» не попали в данный список по моим личным соображениям, ничего против них не имею.

Итак, поехали!

АО «Тинькофф Банк» - 3%

АО «Альфа-Банк» - 4%

ПАО «Промсвязьбанк» - 4%

ПАО «Московский Кредитный Банк» - 4.5%

ПАО Сбербанк - 4.8%

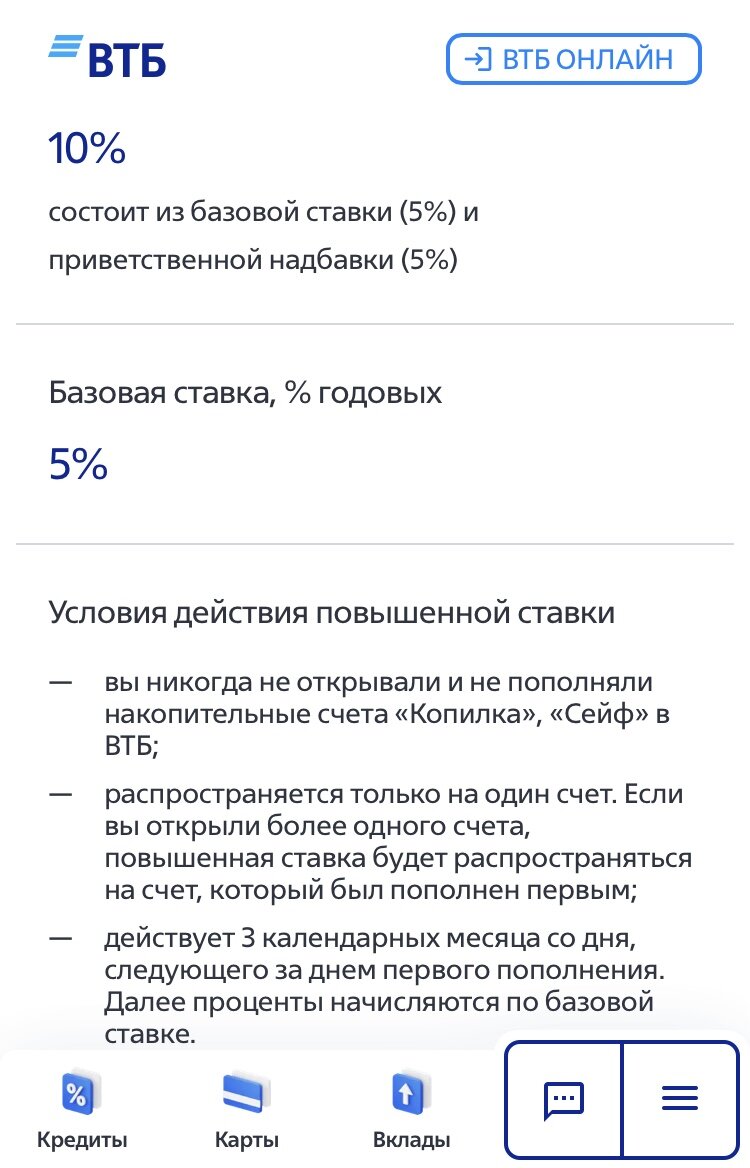

Банк ВТБ (ПАО) - 5%

ПАО Банк «ФК Открытие» - 6%

Банк ГПБ (АО) - 6%

По итогам сравнения победители - Газпромбанк и Открытие. Но свой выбор я сделал на Сбербанке. На первый взгляд, упущенная выгода в 1.2% при сумме хранения 100.000₽ за год составит 1200₽, но я воспринимаю эту сумму как плату за то, что филиальная сеть зелёного банка в моём городе значительно лучше развита. Даже на предприятии, где я тружусь, установлен банкомат. И ещё одна субъективная причина: мне просто удобно, что всё находится в одном месте: зарплата, сбережения, ипотека. Понимаю, что, возможно, есть варианты выгоднее, но свои критерии выбора я озвучил. Конечно, ставка 4.8% не позволит обогнать инфляцию и реально зарабатывать, но зато в любой момент я практически без потери процентов могу воспользоваться своими деньгами.

Из минусов данного продукта стоит упомянуть, что банк имеет право изменить процентную ставку, о чём в случае чего предварительно уведомит за 10 дней до изменения. Выбор сделан, осталось лишь нажать нужную кнопку!

Не является ни рекламой, ни рекомендацией!