Каждый раз, когда мы берем крупный кредит в банке, нам активно предлагают заключить договор страхования жизни и здоровья заемщика, и, довольно часто, мы соглашаемся, думая про себя: «Лучше сейчас заплачу дополнительные сто тысяч за страховку, но зато сколько плюсов, и процентная ставка ниже, и какие гарантии!» А какие, собственно говоря, эти гарантии? Давайте разбираться.

1. ДОГОВОР

Подписание договора страхования обычно происходит в том же отделении банка и в тот же день, что и подписание кредитного договора. Как правило, страховые компании и банки работают в тандеме друг с другом (об этом можно судить даже из названий многих компаний), однако являются самостоятельными юридическими лицами. В день оформления кредита, заемщик, подписывает огромное количество бумаг (про шрифт даже не буду). Процент граждан, читающих договоры перед тем, как их подписать, ничтожно мал. Оно и понятно: людям попросту тяжело сосредоточиться, когда у них над душой сидит менеджер в ожидании подписи, неудобно сидеть у окошка по несколько часов, задерживая очередь, и, наконец, не в нашем это менталитете не доверять таким серьезным организациям, «там же юристы работают». «Все же подписывают эти формы не глядя, и я подпишу, а задавать менеджеру много вопросов, неловко», - рассуждаем мы. А потом приходим домой счастливые и живем с мыслью, что: «Если вдруг что со мной случиться, кредит застрахован и ипотечную квартиру не отберут». Блажен, кто верует. Но стоит случиться этому «если вдруг», и розовые очки разбиваются, как говориться, стеклами внутрь.

Подписывая то, что называют договор страхования жизни и здоровья, и не читая ВСЕХ его условий, мы истолковываем его суть, превратно, руководствуясь собственными иллюзиями.

Чтобы изучить условия договора страхования, нужно ознакомиться с его текстом заранее, сделать это можно, попросив шаблон договора в отделении банка или, попробовав отыскать текст на сайте страховой компании. Как правило, в договоре будут присутствовать ссылки на различные правила и инструкции, с ними тоже необходимо ознакомиться. Отыскать тексты всех этих документов не так просто (молодец все-таки был царь Хаммурапи, когда писал свои законы в доступном для подданных месте), но с некоторыми из этих манускриптов мне удалось ознакомиться, и они оказались весьма схожими по смысловому содержанию. Мы не будем сейчас вдаваться в терминологию, однако для понимания сути вещей нам нужно ознакомиться с некоторыми понятиями:

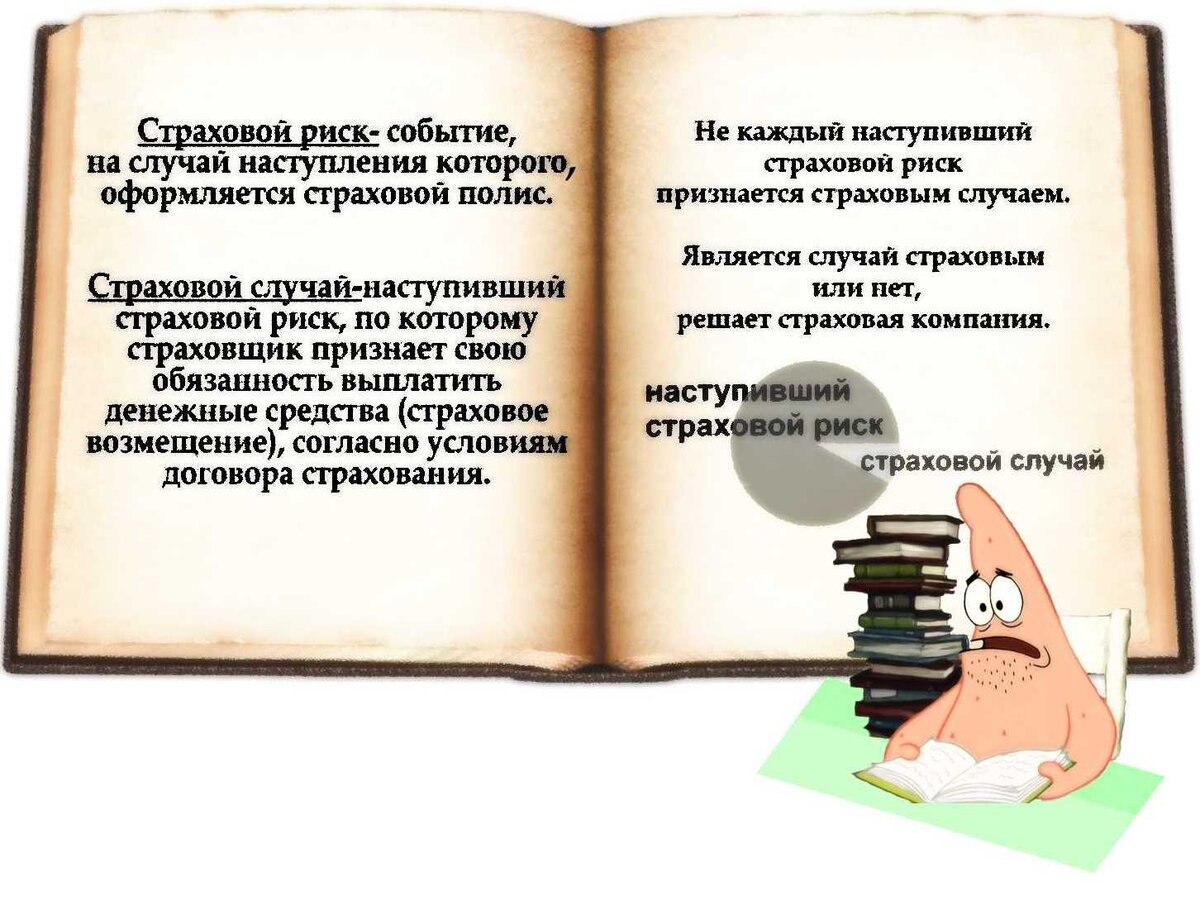

страховой риск- предполагаемое событие на случай наступления которого заключен договор страхования (по договору страхования жизни и здоровья, соответственно - ущерб здоровью застрахованного, смерть или инвалидность);

страховое возмещение - то, ради чего многие из нас заключают договор страхования, это та самая сумма денег, которую мы рассчитываем получить при наступлении страхового риска;

страховой случай- наступление ТАКОГО страхового риска, при котором страховщик обязан произвести страховую выплату.

Запомните: Если во время действия договора страхования страховой риск наступает, это не влечет у страховой обязанность выплаты вам страхового возмещения. Для выплаты страхового возмещения страховой риск должен быть признан страховым случаем. Кем признан, спросите вы? САМОЙ страховой компанией. Именно страховая компания будет решать: страховой это был случай или нет, и, соответственно, будет ли она вам что-то выплачивать из своего кармана или нет. Насколько страховая компания непредвзята в оценке страхового риска, думаю, понятно.

Страховщики настоящие профи, имея многолетнюю практику, действуют по отработанной схеме. Поэтому не удивляйтесь самым нелогичным отказам и будьте готовы отстаивать свою правоту в суде.

Однако не исключено, что страховая может оказаться формально права, и тогда даже суд не сможет помочь. Страховщики прописывают в страховом договоре (полисе, правилах) обстоятельства, при которых страховой риск не признается страховым случаем, а подписав договор, вы соглашаетесь с этим условием, независимо от того читали ли вы в действительности этот пункт или нет. Именно поэтому первое, что необходимо сделать до подписания договора, это внимательно и со всеми приложениями изучить договор и документы, на которые он ссылается.

2. ПРИЧИНА

Причина, по которой наступил страховой риск, имеет ключевое значение для его признания страховым случаем. Она должна возникнуть в период действия договора страхования, либо первичная фиксация времени ее наступления должна приходиться на период действия договора страхования. Например, человек застраховался по риску инвалидность 1 группы и в период действия договора страхования стал инвалидом 1 группы.

В данной ситуации страховщик будет устанавливать время возникновения причины, по которой получена инвалидность. Если взглянуть на справку МСЭ, то в поле «причина инвалидности» часто указано «общее заболевание». Фраза «общее заболевание» в данном контексте означает только то, что инвалидность не наступила в силу иных «конкретизированных» причин, из списка причин, установленных приказом Минтруда России (профессионального заболевания, трудового увечья, аварии на АЭС и т.д.). Под общим заболеванием может пониматься практически любое заболевание. Сам же диагноз, который явился причиной наступившего страхового риска, указывается в другом документе - направлении на МСЭ.

Инвалидность не будет признана страховым случаем, если этот диагноз был установлен застрахованному лицу до даты заключения страхового договора. Часто складывается такая ситуация, что ранее человек обращался к врачу, и тот ему поставил некий диагноз, прошло время, человек и думать уже забыл об этом заболевании, подписал страховой договор, а заболевание впоследствии развилось и повлекло инвалидность, в такой ситуации признать это страховым случаем не получится. Разве что до заключения договора страхования этот человек сходил в больницу, взял свою амбулаторную карту, где указаны все имеющиеся у него заболевания, под роспись передал ее страховщику и в договоре страхования перечислил все имеющиеся у него заболевания, но это, скорее, фантазия, так как на практике заставить менеджера страховой компании принять под роспись документы, не предусмотренные внутренним регламентом компании или внести какие-либо правки в формуляр договора невозможно.

Таким образом, если вы всерьез рассчитываете воспользоваться при случае страховкой, а не просто пополнить доход страховой компании, то второе, что необходимо сделать после ознакомления с условиями страхования, обратиться в свою поликлинику и понять какие заболевания у вас уже имеются. Внимательно изучите данные своей амбулаторной карты, посмотрите на свои диагнозы, так вы поймете, какие болезни в вашем конкретном случае не могут быть причиной наступления страхового случая. Именно в связи с такими, диагностированными ранее заболеваниями, многим отказывают в страховом возмещении. Порой страховщик так рьяно старается защитить свои деньги, что уже и анамнез заболеваний пытается выдать за диагноз. Чем больше у вас в карте диагностированных заболеваний, тем меньше шанс на получение выплаты. Грубо говоря, если такое заболевание приведет в дальнейшем к инвалидности или, не дай Бог, к смерти заемщика, он или его семья не получат от страховой ни гроша.

3. ЗАБОЛЕВАНИЯ - ИСКЛЮЧЕНИЯ

К сожалению, на проверке имеющихся диагнозов, останавливать подготовку к заключению договора страхования рано.

У каждого страховщика есть перечень «заболеваний- исключений». Для «исключений» не имеет значения время диагностики заболевания, вы можете и вовсе не подозревать об этом заболевании, и ваша амбулаторная карта будет молчать на этот счет, но последствия этих заболеваний ни при каких обстоятельствах не могут быть признаны страховым случаем, (ну разве что у вас была оформлена именно такая вот экзотическая страховка на случай конкретно этого заболевания).

Заболевания - исключения обычно: онкология, туберкулез, венерические, психические заболевания, ВИЧ, хронические заболевания и многие другие (полный список смотрите в документах страховщика). Однако уже из этого перечня ясно, что исключениями являются серьезные заболевания, развивающиеся стремительно. Такой подход страховщика - еще одна защита от выплат застраховавшимся людям. Только вот что же получается, берет, как он думал, абсолютно здоровый человек страховку по ипотеке, через год буквально «сгорает» у своих близких на глазах от рака, умирает и оставляет им в наследство долги? А если он и был единственным кормильцем в семье? При этом, покидает он свою семью с мыслью о том, что хотя бы на улице они не останутся благодаря страховке. Вот, казалось бы, наступил тот самый страшный случай, от которого мы все так хотим защититься страховкой. А что на деле получается, вы, думаю, уже поняли. Страховая компания это не Старик Хоттабыч, который будет решать ваши проблемы, это серьезный бизнесмен. А в бизнесе главное, что? Правильно, ничего личного, только расчет. Итак, третье, что необходимо сделать – узнать у страховщика перечень заболеваний исключений и сделать вывод: идти дальше или, возможно, уже на этом этапе кто-то остановится и примет решение - не покупать страховку.

4.ОБСТОЯТЕЛЬСТВА

Обстоятельства наступления страхового риска тоже влияют на возможность признания его страховым случаем.

Так, например, если застрахованный сам намеренно причинил себе увечье или лишил себя жизни, это не будет признано страховым случаем. В общем, справедливо, а то столько хитрецов может развестись: сначала понаберут кредитов, а потом давай себя калечить, чтобы не платить. Нет, страховка так не работает, оставьте эти дурные мысли, если что. А что насчет случайно полученных травм?- возможно, спросите вы? Случайные травмы это уже несчастный случай, от него тоже есть страховки, но часто бывает так, что страхование по риску инвалидность или смерть вследствие заболеваний страхуются одним полисом, а вот те же риски, но уже вследствие несчастного случая требуют отдельного страхового полиса.

Что же касается несчастных случаев, то здесь также есть свои исключения.

Если несчастный случай наступил вследствие экстремальных занятий, будь то катание на горных лыжах, игра в гандбол, хоккей, занятие альпинизмом, дайвингом, каратэ, дзюдо или иными единоборствами и т.п. высокотравматичными видами деятельности, то такое событие тоже не признается страховым случаем во многих компаниях. А некоторые страховщики считают экстремальными занятиями даже езду на лошади, катание на катамаране, моторной лодке, плоту, мопедах, мотороллерах, или ином двухколесном моторизированном транспортном средстве (похоже, падение с электросамоката или гироскутера тоже не подпадает под страховой случай).

Имеет значение состояние сознания заемщика на момент наступления несчастного случая. Если несчастный случай произошел в то время или в виду того, что заемщик находился в состоянии какого-либо опьянения, под действием лекарственных препаратов, либо имел психические заболевания, такой несчастный случай тоже не признается страховым.

Обстоятельства, как известно, не всегда зависят от собственных действий человека, а могут складываться тем или иным образом по стечению.

Так, например, несчастный случай, наступивший вследствие химического или биологического заражения местности, природных катаклизмов, стихийных бедствий и прочих событий, носящих массовый характер, не может считаться страховым случаем.

Среди исключений встречаются, например, любые несчастные случаи, заболевания, травмы или даже смерть застрахованного лица, если они произошли в период нахождения застрахованного в местах лишения свободы, или вследствие лечения, полученного от специалистов, практикующих нетрадиционную медицину, вследствие пищевых токсикоинфекций, в связи с абортом, хирургическим вмешательством, и даже лечением зубов.

Как видите, перечень исключений может быть довольно разнообразным, и, порой, непредсказуемым. Понимая это, теперь мы осознаем насколько важно изучить договор страхования и документацию, прилагающуюся к нему.

Таким образом, факторов, делающих невозможным получение страхового возмещения, может быть уйма.

Зная эти факторы, теперь мы можем смоделировать ситуацию, при которой, к примеру, инвалидность I группы будет являться страховым случаем, выглядеть она будет примерно так:

инвалидность I группы получена застрахованным лицом впервые в период действия договора страхования; ранее этот человек никогда не являлся инвалидом какой-либо группы;

причина, по которой наступила инвалидность, возникла впервые в период действия договора страхования, эта причина не подпадает под исключения;

застрахованный ранее не имел и не имеет заболеваний из списка исключений.

Рисуем портрет идеального застрахованного: он физически и психически здоров, не болеет хроническими заболеваниями, не злоупотребляет алкоголем, не употребляет запрещенные вещества, но, после заключения договора страхования впервые в жизни заболевает некоей болезнью (не из списка исключений), вследствие которой получает инвалидность. Такая ситуация, возможна, но на сколько она вероятна? Особенно если учесть, что ипотечные страховки часто оформляются каждый год со сроком действия на один год. Иными словами, чтобы страховой случай считался таковым, застрахованный должен уже буквально за год из абсолютно здорового человека превратиться в абсолютно больного.

Еще один важный момент. Об этом, скорее всего, не скажет менеджер, он просто даст договор страхования на подпись и будет ждать, когда вы подпишите: с лицами, у которых на момент заключения договора страхования уже имеется инвалидность (к примеру, 3 группы) договор страхования не заключается на общих условиях. Это значит, что именно в ваших интересах в этом случае сообщить менеджеру об имеющейся инвалидности и зафиксировать это, иначе договор, который вы заключите, будет признан недействительным.

Помимо инвалидов, договора на общих условиях могут не заключаться с

больными онкологическими, сердечно-сосудистыми заболеваниями, ВИЧ-инфицированными, лицами со стойкими нервными или психическими расстройствами (включая эпилепсию), состоящие на учете по этому поводу и т.д.

Полный перечень таких лиц также ищите в договоре страхования.

Что касается бонуса от заключения договора страхования в виде снижения процентной ставки по кредиту, то нелишним будет посчитать эту экономию в денежном выражении, не будем забывать, что сам страховой полис далеко не бесплатный, и платить за него придется сразу.

Таким образом, чем лучше Вы изучите страховые документы, прежде чем их безропотно подписывать, и посчитаете реальный размер бонуса по снижению процентной ставки, тем прозрачнее будет ситуация для Вас, а значит, Вы сумеете оценить целесообразность приобретения страховки в Вашем случае.