Новое соглашение о повышении потолка госдолга США рассчитано до 1 января 2025 года и предоставляет право администрации Байдена брать в займы столько сколько ему потребуется на основе принятого100-страничного законопроекта о потолке госдолга, который является аналогом бюджетного правила.

Официальный бюджетный прогноз США предполагает наращение госдолга до $50 трлн к 2028 году, который должен составить 136% ВВП. Федеральное правительство оптимистично предполагает, что номинальный ВВП США к 2028 году составит $36,8 трлн и за 5 лет вырастет почти на 45%, что сопоставимо со среднегодовыми темпами роста экономики на уровне более 7%. Правительство надеется замедлить рост госдолга США, который по сценарию к 2028 году должен увеличиться всего на 60%, а не в 2 раза. Однако большинство западных экономистов, подробно изучивших документ, пришли к заключению, что такой сценарий реализовать невозможно. В своих текущих прогнозах МВФ и Всемирный банк ожидают замедление экономики США в среднесрочной перспективе до1%, но большинство независимых экспертов предсказывают долгую рецессию в США, которая начнется уже в этом году.

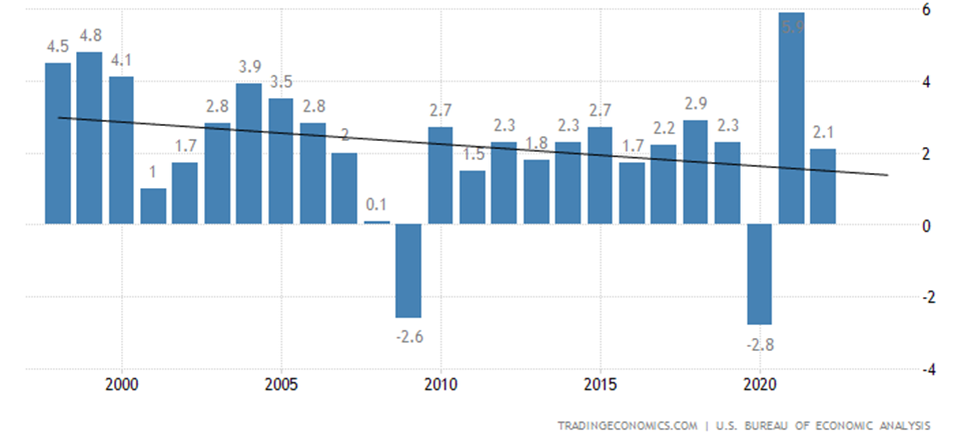

Экономика США, которая за последние 25 лет в среднем росла около 2,5% в год, просто не способна к ускорению. Диаграмма ниже демонстрирует устойчивый тред на замедление экономики США с 1997 года из-за опережающего роста госдолга. За четверть века экономика США только в 2021-м постпандемийном году смогла преодолеть отметку роста 5%. Но за весь наблюдаемый период госдолг США рос в 2 раза быстрее экономики.

Диаграмма: темпы роста ВВП США в период 1997-2022г в % и тренд среднегодового значения показателя роста ВВП США.

Рассчитывать, что рост номинального ВВП сможет поддержать инфляция, тоже не приходится. Высокая инфляции провоцирует отток капитала, что замедляет экономику и приводит к росту дефицита бюджета (в т.ч. из-за выпадающих доходов). Для покрытия дефицита бюджета требуется новое повышение потолка госдолга, который только усиливает давление на экономику и увеличиваются расходы бюджета на его обслуживание. США с трудом справляется с обслуживанием постоянно растущего госдолга, но не имеет источников для его погашения.

Официальная инфляция в США в 2022г составила 6,5% (с пиком под 9% в июне 2022 г). ФРС США пришлось поднимать ключевую ставку в 21 раз (с 0,25% до 5,25%), что позволило снизить инфляцию до 4,9% только в апреле 2023г. Высокая инфляция привела не только к оттоку капитала, но и к рекордному снижению денежной массы, чего не происходило в США с 1938 года. Падение ликвидности спровоцировало банковский кризис.

Следует ожидать не ускорение темпов роста экономики США, а ускорение роста госдолга, который будет усиливать давление на экономику и приведет к неизбежному дефолту США. Затраты федерального бюджета США по обслуживанию госдолга уже сопоставимы с затратами на оборону. И демократы, и республиканцы уже много лет используют «потолок госдолга» в своей политической борьбе.

Демократы идут ва-банк, чтобы удержаться у власти.

Выборы в Конгресс США в 2022г привели к скачку бюджетного дефицита до $2 трлн в 2023 году вместо его сокращения до уровня ниже $1 трлн. Администрация Байдена провела индексации социальных расходов и выплат по многим другим программам на 10-15%, которые обошлись бюджету дополнительными расходами в $378 млрд в месяц, что позволило демократам достичь ничейного результата с республиканцами на выборах в Конгресс. Отсутствие ограничений по потолку госдолга дают Байдену шанс повторить «трюк» с щедрыми индексациями на президентских выборах 2024 года. Байден может пойти ва-банк и проигнорировать ключевые «ограничения» по соглашению с республиканцами. Демократы попытаются загнать республиканцев в собственную «ловушку», т.к. в случае победы на президентских выборах республиканцам придется в 2025 году принимать самые непопулярные решения по сокращению социальных выплат в условиях стагнации экономики, неподъемного госдолга, слабеющего доллара и обвала фондовых рынков. Таким образом демократы смогут переложить ответственность за неизбежный дефолт США на республиканцев, и получить гарантии досрочной отставки вновь избранного президента США. Поэтому демократы будут по полной программе эксплуатировать деменцию Байдена, которому нечего терять.

Текущий бюджет США. За счет фактической индексации основных обязательных бюджетных расходов выше уровня официальной инфляции бюджетный дефицит США в октябре 2022-апреле 2023г почти в три раза превысил показатель прошлого года. За 7 месяцев дефицит бюджета США приблизился к $1,0 трлн с перспективой роста до $2,0 трлн к концу года. При этом доходы бюджета в этот период упали на 10%. Напомню, что бюджетный год в США не совпадает с календарным и начинается с 1 октября.

Сделка по госдолгу США обязывает федеральное правительство сократить расходы бюджета на $1,5 трлн в течение десяти лет (на смехотворные 150 млрд в год), снизить расходы на обслуживание госдолга на $188 млрд к 2033г и вернуть неиспользованные фонды, выделенные Конгрессом на борьбу с ковидом. При этом расходы на оборону в 2024г будут увеличены до $900 млрд.

Военное лобби США опирается на исторический опыт Второй мировой войны, когда ВПК помог Америке выйти из великой депрессии и стать великой державой в условиях падения многих экономик мира. Стратегический план США направлен на ослабление Китая, России и Ирана, которых США считает своими стратегическими противниками. Федеральное правительство уверено, что это поможет США сохранить гегемонию и долларовую систему.

Однако, стратегический план США имеет большой изъян. Американцы недооценивают военный потенциал России и Китая и их способность провести демонтаж долларовой системы в более короткие сроки. Выход ключевых стран БРИКС из МФВ может спровоцировать немедленный дефолт экономики США. Таким образом, крах долларовой системы произойдет гораздо раньше, чем Россия и Китай почувствуют ослабление.

Чего ожидать в ближайшее время?

Минфину США необходимо рефинансировать огромный объем обязательств, и в ближайший месяц мы увидим увеличение госдолга США не менее, чем на $1,0 трлн, что будет ослаблять доллар и ускорять инфляцию.

У ФРС снова возникает дилемма: с одной стороны - необходимо снижать ключевую ставку для стимулирования экономики и снижения бюджетных обязательств, с другой стороны – инфляция по-прежнему находится на высоком уровне. Эксперты предсказывают новые потрясения в банковском секторе, т.к. американцы в мае месяце сняли с банковских счетов более $0,5 трлн наличности. При повышении ключевой ставки – население будет массово закрывать менее доходные банковские депозиты и покупать госдолг США, что будет сказываться на банковской ликвидности и может привести к новым банкротствам региональных банков. При снижении ключевой ставки – будет расти инфляция и усиливаться отток капитала. Таким образом, созданы все условия возобновления снижения курса доллара.

Снижение курса доллара будет разгонять внутреннюю инфляцию в США, т.к. дефицит торгового баланса США находится на самом высоком уроне и составил $1,0 трлн в 2022г. Круг проблем экономики США снова замкнулся…

Резюмируем

Соглашение о потолке госдолга только отложило дефолт США. Риски дефолта продолжают расти вместе с распродажей госдолга США; снижением доли доллара в международных резервах (в пользу золота) и в торговых расчетах; созданием странами БРИКС собственной валюты, собственной системы расчетов и банка БРИКС (как альтернативу МВФ).

России и Китаю за короткое время удалось сформировать широкий дипломатический фронт, состоящий из многих стран мира, который готов бросить вызов гегемонии Запада. Предстоящий Саммит БРИКС продемонстрирует единство и сплоченность стран в строительстве многополярного мира.

Олег Бакун, DBA

P.S. Буду благодарен Вам за лайки и комментарии!

Телеграм: https://t.me/cote_competences