Группа «ВИС» – российский многопрофильный холдинг и инвестор, реализующий крупные инфраструктурные проекты. История холдинга насчитывает свыше 20 лет успешного опыта. За историю существования создано 98 крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктур в 23 городах России и Европы. Сегодня крупные инфраструктурные проекты реализуются в Московской, Новосибирской областях, Хабаровском крае, в Якутии, Югре и на Ямале.

Группа является одним из лидеров российского рынка государственно-частного партнёрства (ГЧП). Холдинг инвестирует собственные средства в создание объектов транспортной, социальной и коммунальной инфраструктуры и реализует проекты ГЧП и концессий «под ключ», управляя каждым этапом их жизненного цикла. Компании Группы выступают частными партнёрами, структурируют проекты, осуществляют организацию финансирования, строительство и эксплуатацию созданных объектов. Общий портфель контрактов сформирован до 2047 года.

ООО «ВИС ФИНАНС» входит в состав российского инфраструктурного холдинга Группа «ВИС». Компания выступает эмитентом корпоративных биржевых облигаций Группы «ВИС».

У компании 3 выпуска облигаций:

- БО-П01, доходность к оферте - 13,65%, ставка купона - 9%, дата погашения - 12 октября 202 года; Оферта 20 октября 2023 года;

- БО-П02, доходность к погашению - 10,45%, ставка купона - 9.15%, дата погашения - 22 марта 2024 года;

- БО-П03, доходность к погашению - 13,53%, ставка купона - 12.9%, дата погашения - 31 марта 2026 года.

Список параметров

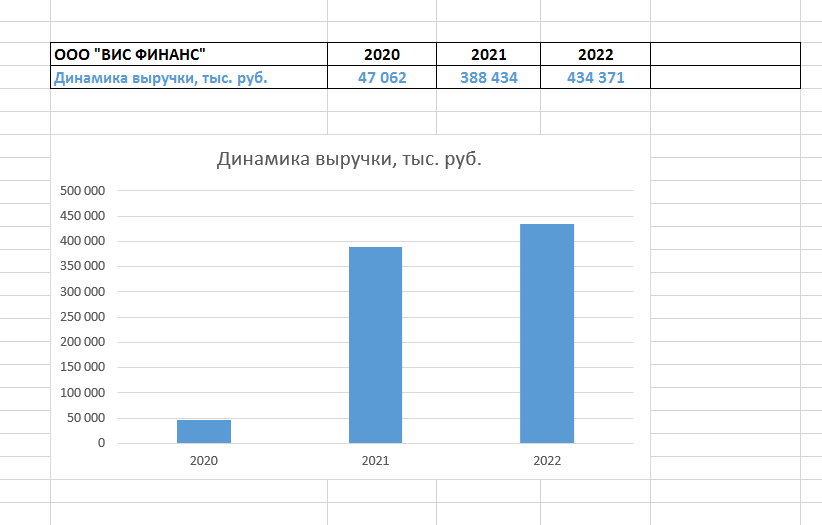

1. Движение доходов.

2. Движение чистой прибыли.

3. Движение EBITDA.

4. Движение денежного потока.

5. Движение чистого долга.

6. Движение процентных выплат.

7. Сравнение заемного и собственного капитала.

8. Сравнение чистого долга к собственному капиталу.

9. Сравнение чистого долга и EBITDA.

10. Связь между свободным денежным потоком и процентными платежами.

1. Движение доходов.

Индикатор общей тенденции развития компании. Из дохода, компания будет оплачивать операционные расходы по сервисным обязательствам, поэтому важно понимать, что доход не должен уменьшаться. Доход отображается в отчете о прибылях и убытках. Во-первых, нас интересует, как изменяется финансовое положение компании.

- стр. 2110 Отчета о прибылях и убытках

2. Движение чистой прибыли.

Индикатор эффективности компании. Наличие прибыли показывает способность компании выполнять текущие обязательства.

- стр. 2400 Отчета о прибылях и убытках

3. Движение EBITDA

EBITDA (Прибыль до вычета процентов, налогов, износа и амортизации) — это прибыль компании до вычета процентов, налогов и амортизации. Показатель также дает возможность сравнивать компании одного сектора, работающие в разных условиях, так как исключает влияние налоговой нагрузки, долговых платежей и бумажных затрат - амортизации.

Некоторые эмитенты указывают EBITDA в инвестиционном меморандуме. Если EBITDA в меморандуме нет, необходимо применить формулу:

Все компании по разному рассчитывают EBITDA, так что нет постоянной формулы.

EBITDA = строка 2300 (прибыль до НО) отчета о финансовых результатах + строка 2330 (проценты к уплате) - строка 2320 (проценты к получению) + статья затрат Амортизация

4. Движение денежного потока (FCFF)

Значение показателя FCF дает инвесторам возможность своевременно принимать правильные инвестиционные решения, дает представления о том насколько эффективно компания использует свои финансы, достаточно ли у компании средств на обслуживание текущей задолженности, какие основные источники поступления средств, есть ли у компании деньги для выкупа собственных акций (buy back) или смогут ли инвесторы получить дивиденды.

Свободный денежный поток определяется по формуле:

FCFF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — прирост оборотного капитала (NWC, Net working capital change),

- налог на прибыль уплаченный (стр. 2410)

- капитальные затраты: они указаны в примечаниях к бухгалтерскому балансу в разделе 2.1 «Наличие и движение основных средств»;

- прирост оборотного капитала — определяется как разница между оборотным капиталом на конец и начало периода.

- оборотный капитал = оборотные активы (стр. 1200) — краткосрочные обязательства (стр. 1500) — краткосрочные займы (стр. 1510).

5. Движение чистого долга

Мера фактического уровня долга компании. Это общий долг компании перед кредиторами, скорректированный на денежные средства и их эквиваленты.

Чистый долг = Долгосрочные кредиты и займы + Краткосрочные кредиты и займы — Денежные средства и их эквиваленты.

- долгосрочные кредиты и займы — строка 1410 бухгалтерского баланса;

- краткосрочные кредиты и займы — строка 1510 бухгалтерского баланса;

- денежные средства и их эквиваленты — строка 1250 бухгалтерского баланса.

6. Движение выплаты процентов

Индикатор уровня кредитной нагрузки. Процентные платежи в строке 2330 отчета о прибылях и убытках. Так эта строка пустая, взял процентные платежи по долговым обязательствам.

7. Сравнение D/E

Индикатор финансового рычага. Это отношение долга компании к собственному капиталу.

- заемный капитал (долг) — строка 1400 + строка 1500 бухгалтерского баланса;

- собственный капитал - строка 1300 бухгалтерского баланса.

Чем выше значение показателя, тем больше будут преобладать заемные средства. На диаграмме ниже доля заемного капитала выделена оранжевым цветом, а доля капитала – синим.

8. Сравнение чистого долга к собственному капиталу

Он показывает, сколько денег должна компания на 1 рубль собственных средств. Чем выше значение коэффициента, тем выше риск банкротства компании. Более-менее стабильные и безопасные значения показателя от 0,25х до 1х.

9. Сравнение чистого долга к EBITDA

Показатель платежеспособности предприятия: за сколько лет компания способна погасить весь чистый долг. В нормальном финансовом положении значение коэффициента не должно превышать 3,5х. Если значение коэффициента превышает 5х, это свидетельствует о том, что долг слишком велик.

10. Взаимосвязь между чистым денежным потоком и процентными платежами

Индикатор финансовой устойчивости. Оптимальное значение этого коэффициента не менее 2х. В этом случае компания может позаботиться о своих текущих обязательствах, а оставшиеся средства направить на свое развитие.

Выводы о финансовой устойчивости эмитента и уровне риска при покупке облигаций ООО "ВИС ФИНАНС"

Выручка и Чистая прибыль и EBITDA - растут. Денежный отрицательный поток, так как компания из числа финансовых организаций - нет производства. Чистый долг растет, следовательно и проценты к уплате. Заёмные средства преобладают в балансе компании. Долги слишком большие. Вкладываться в компанию, вы берёте на себя огромные риски.

👍 Понравилась статья, отблагодарите лайком и немножко на развитие канала. 😎

Не хотите пропустить новые статьи о полезной и познавательной информации, подписывайтесь.