Ранее я говорил о видах личного капитала и о банковских депозитах. Теперь расскажу про то, как использовать вклады в личном капитале.

Для инвестиционного капитала, депозиты не используются, ведь его главной задачей является накопление денежных средств, для обеспечения себя в старости. А в долгосрочной перспективе депозиты перекрываются инфляцией.

В резервном капитале, имеет место использование депозитов, но надо брать в учёт, что при выбывание человека из рабочего процесса, может оказаться неожиданным, тогда понадобится возможность быстро снять денежные средства. Для таких случаев используют вклады с частичным пополнением и снятием.

Текущий капитал, вполне может использовать депозиты. Это могут быть какие-либо накопления в течение года, или крупные покупки на срок до 3х лет. Также можно использовать мультивалютные вклады для накоплений с целью поездки за границу.

Депозит является самым надежным инструментом инвестирования, но он все равно имеет риски:

- Риск банкротства банка, данный риск можно избежать диверсифицировав свои сбережения в различные банки в пределах суммы страхования(1,4 млн. рублей)

- Риск ликвидности, выражается в возможности быстро снять требующиеся средства. Данного риска можно избежать открыв вклад с возможностью частичного снятия средств.

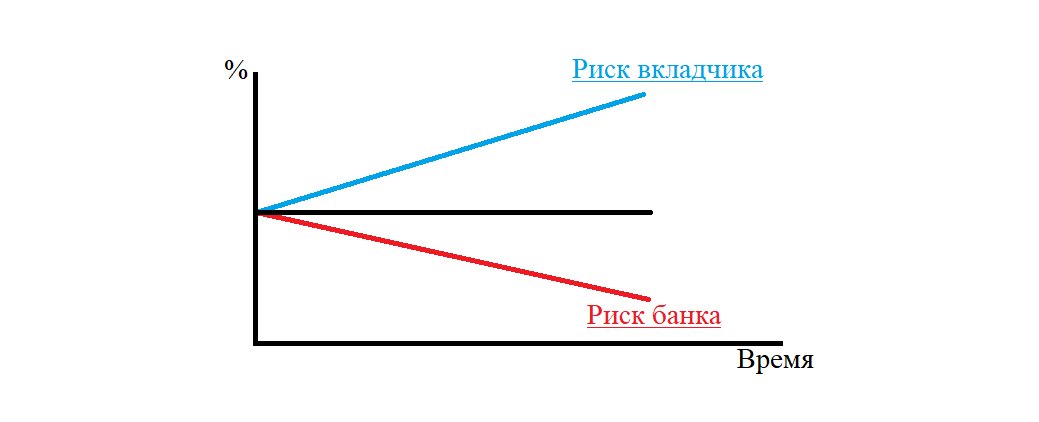

- Риск роста депозитных ставок

Проявляется тем, что в долгосрочной перспективе вкладчик может открыть депозит, но через время процент вырастет, тогда появится риск упущенной выгоды. Также риск несет и банк если ставка будет снижаться(главное при открытие депозитного счета, узнать о пункте одностороннего рассмотрения ставки банком, потому что так банк себя от риска обезопасит, а вас оставит с тем же риском).

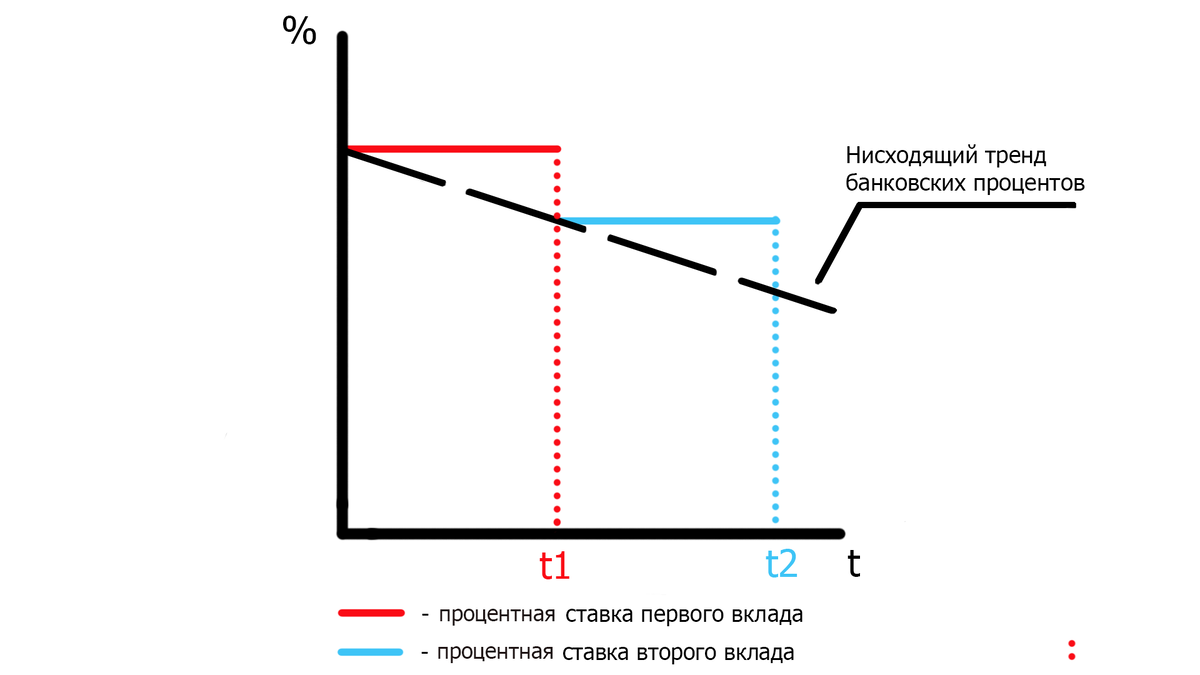

- Риск реинвестирования полученных средств. У долгосрочных вкладов есть альтернатива, это краткосрочные вклады. Краткосрочные вклады позволяют аннулировать риск роста депозитных ставок. Так как при закрытие краткосрочного вклада, есть возможность открыть его заново по новой ставке. Но они также несут за собой риск реинвестирования, то есть возможность данной ставки снижаться тем самым делая долгосрочный вклад более выгодным.

Как видно на графике, при снижение процентной ставки, было бы выгоднее держать первый вклад, чем открывать новый.