Что такое GHOST?

GHOST — это анонимная криптовалюта, которая поможет вам стать «призраком» при совершении сделок он-лайн!

Подробнее узнать можно на официальном сайте и в русскоязычной базе знаний со всеми актуальными ссылками.

Что такое CBDC?

Это новая форма валюты, над которой работают центральные банки большинства стран, что преподносится как не связанные между собой явления, однако координируются при этом наднациональными финансовыми институтами. Эти валюты имеют общую аббревиатуру CBDC, которая расшифровывается как «цифровые валюты центральных банков» и в каждой стране соответствует своей национальной денежной единице. Например, цифровой юань в Китае, цифровой тенге в Казахстане, цифровая крона в Швеции или цифровой рубль в России.

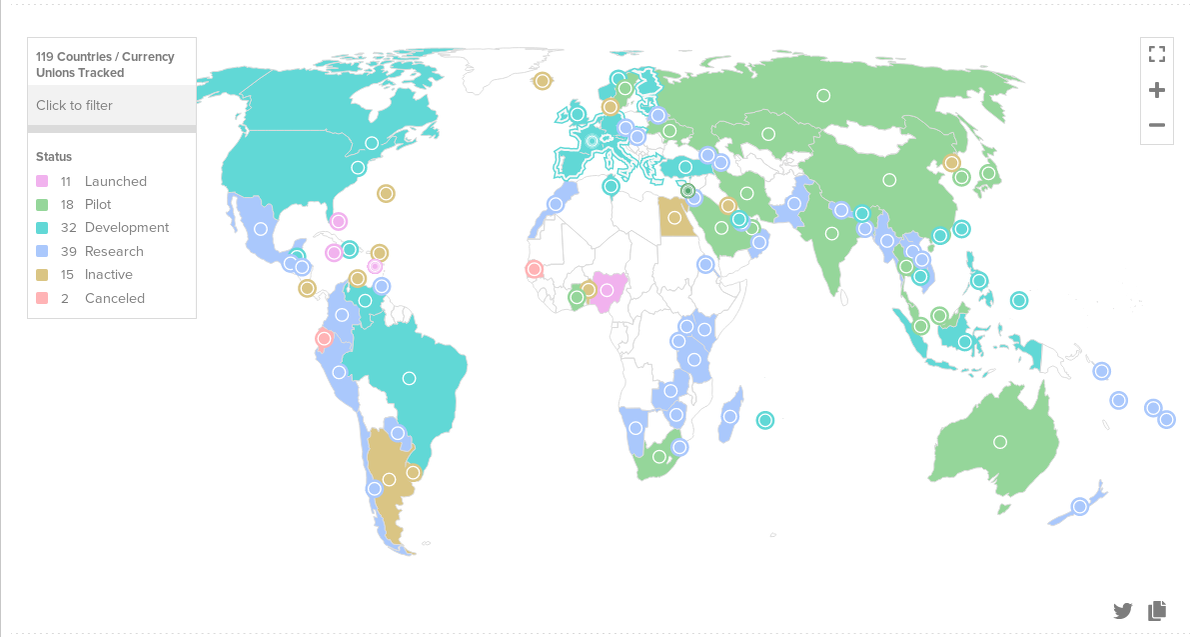

По информации аналитического сервиса atlanticcouncil.org на начало мая 2023 года работа над CDBC ведётся в 119 странах, представляющих более 95% мирового ВВП. Из них в 11 странах уже запущен — Sand Dollar на Багамских Островах; eNaira в Нигерии; цифровой ямайский доллар на Ямайке и DСash в государствах Карибского бассейна.

В странах, выделенных зелёным цветом, идёт активная стадия тестирования и переход к внедрению в реальный сектор. Наибольший опыт и значение с точки зрения охвата населения и мировой экономики имеют Индия и Китай. Принято считать, что здесь проводится самое масштабное развёртывание, уже охватывающее миллионные города, государственные предприятия и крупные ритейлерские сети.

Другие страны объединяются в рамках разных программ BIS. Центральные банки Израиля, Норвегии и Швеции изучают совместную возможность международных розничных переводов. Китай, Тайланд, Гонконг и ОАЭ сотрудничают в рамках проекта mBridge. Австралия, Малайзия, Сингапур, Южная Африка объединились в проекте Dunbar.

В России прототип цифрового рубля был завершён в декабре 2021 года. Старт тестирования начался через 3 месяца, а к концу 2022 года двенадцать банков уже адаптировали под него свои мобильные приложения. Первого апреля 2023 года началась третья стадия тестирования на реальных клиентах.

Законопроекты № 270852-8 и № 270838-8 внесены в Государственную думу 29 декабря 2022 года и на начало июня 2023-го находятся в первом и втором чтении соответственно. Помимо официального визита главы ЦБ в Иран какая-либо информация об интероперабельности не раскрывается.

В чём опасность цифрового рубля?

Сам по себе цифровой рубль не представляет угрозы. Опасность заключается в злоупотреблении со стороны центрального банка и в непредсказуемом поведении со стороны "искусственного интеллекта", который принимает решения по обслуживанию вашего кошелька. Каждая цифра может отслеживаться и редактироваться на любом участке оборота. Это называется «идентифицируемость отдельных цифровых рублей». На это говорят, что цифровой рубль является не заменой, а лишь «дополнением» к существующим формам.

Концепция наличных и независимых коммерческих банков обеспечивает большую равномерность денежной массы и автономность её держателей. С внесением изменений в законодательство вытеснение наличных продолжается, а роль банков как центров безналичной эмиссии уменьшается.

Что неправильно понимать в связи с введением цифрового рубля?

Во-первых, называть его «крипторублём». Цифровой рубль — это единообразное (digital) и закреплённое в российском законе понятие (которое, впрочем, не следует путать с «цифровой валютой» из закона о ЦФА). Крипторубль — иная концепция, предполагающая синтез технических гарантий, которые могут быть даны только криптовалютами, и «законного платёжного средства».

Во-вторых, неправильно называть цифровой рубль «цифровыми наличными». Часто ссылаются на Доклад для общественных консультаций, который содержит следующие строки:

С одной стороны, цифровой рубль сходен с банкнотами, так как он имеет уникальный цифровой код (так же как банкнота имеет серию и номер) и эмитируется центральным банком, поэтому цифровые деньги центрального банка иногда называют «цифровыми наличными»

Подобное сравнение совершенно некорректно. Поскольку будучи в бумажной или металлической форме наличные невозможно дистанционно списать (например, за автомобильные штрафы). Уникальный цифровой код цифровых рублей, наоборот, позволяет делать это более эффективно, чем с применением банковских счетов, поэтому цифровыми наличными «третья форма рубля» называться не может.

Цитата из интервью первого заместителя председателя Банка России Ольги Скоробогатовой журналу Бизнес FM от 11 ноября 2022 года:

«Вот когда у нас были банкноты в кошельках, ни одна банковская политика, будь то тарифная политика или политика по лимитам операции, на нас никак не влияла. У вас есть 500 рублей в кошельке, вы абсолютно не зависимы ни от кого, можете пойти в любую торговую сеть или, например, в кафе и воспользоваться этой суммой. При этом с вас не возьмут комиссию, потому что это ваши бумажные 500 рублей в вашем кошельке. И у вас нет ограничений, что только 200 рублей можно заплатить, а еще, например, 300 рублей завтра <...> есть у вас 500 цифровых рублей в вашем цифровом кошельке, которые находятся не на балансе банков и не у банков, а на платформе Центрального банка, они принадлежат только вам...»

Действительно ли цифровые рубли принадлежат только вам? Подробный ответ на этот вопрос будет дан позже.

Что меняется с введением цифрового рубля с точки зрения закона?

В соответствии со ст. 8 проекта 270838-8 ФЗ вводятся следующие понятия:

- платформа цифрового рубля

- правила платформы цифрового рубля

- пользователь платформы цифрового рубля

- участник платформы цифрового рубля

• Что такое платформа цифрового рубля? Если говорить о платформе как о программе, то эта информация не раскрывается. Тем не менее известно, что это двухуровневая PKI-модель, поэтому платформу можно определить как своего рода монопольную площадку, правилам которой вы подчиняетесь как пользователь, а оператор — как участник.

• Что такое правила платформы цифрового рубля? Подробно перечислены в п.39. В целом это условия и требования, которые предъявляются к пользователям и участникам и которые определяются «нормативными актами Банка России» и «решениями Совета директоров».

• Кто такие пользователи платформы цифрового рубля? Это физические лица, юридические лица, индивидуальные предприниматели, федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ; органы местного самоуправления, соответствующие правилам платформы цифрового рубля.

• Кто такие участники платформы цифрового рубля? Это российские и иностранные банки, которым выплачивается вознаграждение за операторскую деятельность

Таким образом, правила национальной денежной платформы, на которой ведут деятельность граждане, бизнес и государство, определяются политикой центрального банка в соответствии с его внутренними нормативными актами.

Независимо от того, будет ли закон принят в этой или другой редакции, подобная конфигурация сохранится, потому что изменения происходят на уровне сетевой архитектуры.

Что меняется на уровне сетевой архитектуры?

Если пользоваться терминологией из ФЗ-161 о «Национальной платёжной системе», то «операторы по переводу денежных средств», «операторы электронных денежных средств», «расчётные центры», «поставщики платёжных приложений» и другие теряют администраторский доступ от безналичных счетов, и передают его центральному банку. Клиент-серверная модель, которая использовалась для управления средствами, упраздняется в качестве «последней» инстанции и продолжает функционировать под программно-логическим уровнем. С этой точки зрения в Национальной платёжной системе происходят существенные изменения.

Использование цифровых рублей будет добровольным?

Будучи главами тех или иных ведомств высказывания должностных лиц имеют не меньшую юридическую силу, чем оформленный на бумаге правовой акт. 20 апреля 2023 года в ходе отчёта в Государственной думе председатель Банка России произнесла следующее:

«Главное, о чём мы будем говорить, это о добровольности. Это будет выбор человека. Например, часть людей не пользуется смартфонами, не будут пользоваться. Для них будут всегда доступны другие формы денег, и наличные, и безналичные, к которым они привыкли»

Если читателю посчастливилось увидеть фильм «Линкольн» (2012), то можно было обратить внимание на эпизод, когда оказавшемуся в нелёгкой ситуации президенту пришлось прибегнуть к двусмысленной формулировке для проведения поправки, отменяющей рабство. На вопрос «находятся ли парламентёры конфедератов в столице» ответ звучал: «Насколько мне известно парламентёров в Вашингтоне нет». Демократы сразу же возразили, что это не заверение президента, а «уловка адвокатов» и пустые слова, в чём были правы, тем не менее голосование по поправке было продолжено, а рабство — отменено. Не нужно быть экспертом, чтобы не видеть разницы между «насколько мне известно...» и чётким «парламентёров в Вашингтоне нет». — Для лиц, от высказываний которых зависят судьбы стран, это неодинаковые вещи.

Формулировки вроде «...о чём мы будем говорить, это о добровольности. Это будет выбор человека...» похожи на подобные уловки. Грамматически эти высказывания не заверяют и не опровергают ничего, а выражают только намерение, которому ещё только предстоит совершиться в будущем. Чёткое и однозначное «использование цифрового рубля есть добровольный выбор человека» звучало бы просто, понятно и ясно. Но, видимо, могли существовать причины, почему не это было произнесено с государственной трибуны.

Каковы преимущества цифрового рубля?

Какого-то общего, единого списка, выраженного на понятном, доступном языке не существует. Даже на официальном сайте ЦБ перечень преимуществ в категории «для граждан» выглядит как малопонятный, абстрактный набор слов. Поэтому далее приводятся наиболее популярные тезисы и сопровождаются пояснительными комментариями.

Итак, первый тезис заключается в том, что цифровой рубль — это надёжно, поскольку он обеспечен центральным_банком/государством, иначе говоря — неким гарантом или ответственной стороной, к которой можно обратиться в случае каких-либо проблем.

Комментарий: после Первой Мировой войны большинство стран отказалось от привязки своих валют к золоту и множеству кредиторов долги уплачивались денежными знаками, потерявшими покупательную способность, либо не могущими быть конвертированными обратно в жёлтый металл. Судебные решения, как правило, выносились в пользу ответчиков (Лунц Л.А. «Деньги и денежные обязательства в гражданском праве», стр. 114).

Это — один из крайних примеров, когда от «надёжности» не остаётся и следа. Без разницы — в силу смены политических режимов или потому что национальные валюты подвержены инфляции. Форма цифрового рубля к этому не имеет отношения, и, как подобает любой части целого — проходит испытания в общей канве.

Сегодня говорят о некоем «обязательстве центрального банка», однако в чём конкретно оно заключается никто не разъясняет. Если строго следовать букве и корню этого слова, единственным местом, где упоминается о «безусловных обязательствах», является статья 30 86-ФЗ, где говорится, что ими являются наличные монеты и банкноты, которые «обязательны к приёму по нарицательной стоимости для всех видов платежей...». При этом государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства (cт.2 86-ФЗ). Поэтому получается, что обязательство, которое должно предполагать какую-то защиту в случае каких-либо проблем, превращается в обязанность использования гражданами в качестве средства обмена, поскольку другие денежные единицы запрещены.

Если речь идёт о «долговом обязательстве», то одним из элементов его реквизита является подпись, которая будучи поставленной на банкноту, превращает её в документ, наделённый юридической силой. В прошлом на деньгах действительно ставились подписи ответственных лиц, сегодня на банкнотах ЦБ подписей нет.

После ямайской конференции 1976 года, курсы валют окончательно отвязались от золота и стали определяться рынком. Такие деньги называются «фиатными» (fiat), что в переводе с латинского означает «да будет так!». В период между 2014 и весной 2022 года центральный банк не проводил валютных интервенций для обеспечения стабильности курса рубля, но даже после того, как он начал это делать, рубль упал практически в 2 раза, затем откатился на 5-годовой минимум, но цены обратно не вернулись. О какой «надёжности» при этом может идти речь?

Попытка разъяснения какого рода обязательства имеет Банк России была предпринята Эльвирой Набиуллиной в новогодней телепередаче «Индекс оливье» 28 декабря 2020 года на канале RTVI. Цитата: «По рублю вы можете обратиться в Центральный банк, и в банке, если вам нужно что-то обменять... и так далее...». На этом идея оборвалась, сакральность обязательства осталась под покровом тайны, морковка доварилась и была выложена на разделочную доску.

Профессор, доктор юридических наук Турбанов А. В. в статье «Цифровой рубль как обязательство центрального банка» пишет:

«Вместе с тем очевидно, что между центральным банком и держателем (держателями) денег не возникают гражданско-правовые отношения. Это дает основание ряду специалистов утверждать, что "деньги центрального банка нельзя охарактеризовать как обязательство центрального банка, поскольку он не несет юридических обязательств по выплате держателям денег ничем иным, кроме денег центрального банка". < … > Сказанное свидетельствует о том, что обязательство центрального банка лежит не в плоскости частноправовых отношений, а в публично-правовой сфере и его содержанием является обеспечение устойчивости рубля, а значит обеспечение в целом финансовой устойчивости государства»

Так или иначе, наличный рубль ещё пока содержит надпись «Билет Банка России», который как и любой другой билет (в кино, на общественный транспорт или «лотерейный») содержит право требования на предъявителя. — Насколько явственно права держателей будут отражены в форме цифровых рублей — покажет время.

Надёжность GHOST в связи с этим заключается в простой вещи: эта монета обеспечивает конфиденциальные транзакции, и поскольку по техническим характеристикам это одно из лучших предложений, просторов для манипуляций, которые могли бы вводить в заблуждение, нет.

Второй тезис заключается в том, что платежи станут быстрее, проще и удобнее.

Комментарий: скорость и простота транзакций доведена практически до предела во всех видах платёжных систем. Нет никакой разницы, оплата ли это QR-коду, через Google и другие «Pay», с привлечением платёжных процессоров, криптовалютой, банковской картой или цифровым рублём.

GHOST не исключение: транзакции отображаются мгновенно, а первое подтверждение, после которого можно тратить монеты, занимает пару минут.

Что же касается удобства, сегодня все банковские, финансовые и крипто приложения имеют интуитивно понятную эргономику. И дети, и люди старшего поколения осваивают их без особых проблем. В Ghost — это PWA-приложение под названием SHELTR.

На самом деле некоторые функции Ghost недоступны для банковского сервиса. Например, вы можете настроить кошельки так, чтобы тратить средства с них можно было только вместе с другими людьми (multisig, от двух и более человек). Очень удобно, если у вас совместный фонд с партнёрами или вы хотели бы приобщить к новым технологиям людей старшего поколения и обезопасить их от рисков.

Третий тезис заключается в том, что приложением цифрового рубля можно будет пользоваться из любого банка.

Комментарий: это всё равно не отменяет надобности заключать договора с каждым из этих банков по отдельности, поскольку — чтобы пользоваться приложением цифрового рубля в другом банке — вам в любом случае нужно быть клиентом этого банка.

Банки по-прежнему сохраняют право проверять клиентов и вводить какие-то новые условия, которым он (не как пользователь цифрового кошелька, а как сторона договора и как физическое лицо) должен соответствовать. Стоит напомнить, что Банком России принята двухуровневая розничная модель, а это значит, что пользоваться приложением цифрового рубля напрямую невозможно — только через коммерческие банки. И это преимущество не отменяет электронно-бюрократических последствий, как это может показаться на первый взгляд, поскольку есть основания полагать, что это повлечёт за собой ряд двусмыслиц и коллизий, которые в будущей юридической практике могут трактоваться в пользу банков.

Кошельками Ghost можно пользоваться не то, что «на базе любого банка», а — вообще. Это называется «нулевой конфигурацией» (zero config), которая означает, что вы не совершаете «входа» по модели логин/пароль и не предоставляете о себе для этого никаких данных. Вы можете установить кошелёк любого вида на компьютер, ноутбук или смартфон; задействуя браузер или Telegram, и отправлять средства на базе самого Интернета без остановок и неожиданных проверок в любую точку мира.

Четвёртый тезис заключается в том, что на платформе цифрового рубля ниже издержки на тарифы и комиссии.

Комментарий: Издержки, которые несут участники рынка, не должны волновать клиента. Тарифы — это атавизм банковской системы, поскольку сегодня цифровые технологии позволяют совершать переводы между участниками сделок непосредственно. В связи с этим преподносить снижение издержек на содержание банковской инфраструктуры как преимущество выглядит отстало и глупо. Это как пытаться убедить, что телевизор стало смотреть удобнее, поскольку теперь это можно делать по интернету на смартфоне.

В перерасчёте на рубли комиссия на блокчейне GHOST составляет долю копейки для транзакций любых объёмов, которая взимается только с 1 целью: чтобы распределиться в виде наград между всеми, кто держит монеты в кошельке и включает у себя стейкинг для защиты сети. Эти вознаграждения попадают держателям в виде новых, не существовавших прежде монет, а поскольку кошельки работают по схеме нулевой конфигурации, принять участие в создании своих собственных монет может любой желающий.

Устройство, с которого отправляются средства, совершает транзакцию на устройство получателя напрямую. Количество сторон, которые участвуют в переводе — всего две: это сам отправитель и получатель. По сути это прямой аналог двусторонней сделки с наличными, но только не в физическом, а в электронном формате.

Это называется peer-to-peer trustless системами, которые сочетают в себе преимущества наличных и доверенного способа передачи данных. В чём уникальность? В том, что наличку невозможно мгновенно переместить на огромные расстояния.

Пятый тезис предполагает более высокий уровень безопасности и сохранности средств.

Комментарий: говоря о «безопасности», чаще всего ссылаются на неких мошенников, от которых (как и от соседа по банкомату) якобы исходит наибольший объём угроз. В точном смысле слова мошенник — этот тот, кто присваивает чужую личность и действует от её имени (например, выдаёт себя за представителя банка). Поэтому, если вы перешли по неизвестной ссылке и потеряли средства — то это не мошенничество, а фишинг. Если вы сами сообщаете чувствительную информацию — это социальная инженерия. Но с точки зрения объёма угроз «мошенничество» составляет незначительную долю. Наиболее правильно говорить о кибер-безопасности в контексте несанкционированного доступа к данным, говоря иначе — шпионаже или краже.

И тут у обеспечивающих анонимность блокчейн-систем есть ряд неоспоримых преимуществ:

• Во-первых, движение средств на блокчейне GHOST можно анонимизировать. Это означает, что даже если бы сами разработчики получили доступ к вашей истории транзакций, то произвести сопоставление с реальной личностью всё равно было бы крайне и крайне сложно (RingCT).

• Во-вторых, вы можете не только анонимно перемещать, но и хранить свои средства в недоступном никому режиме. Если использование цифрового рубля предполагает, что центральный банк и другие ведомства располагают информацией о ваших счетах (а это сотни и тысячи сотрудников), то использование GHOST позволяет хранить средства на скрытых адресах (алгоритм Mаксвелла) так, чтобы никто кроме вас не знал об этом. Это полностью исключает вас из «кандидатов на взломы».

• В-третьих, поскольку никто не знает, что вы владеете монетами GHOST, атака на вас не выгодна. Для злоумышленника вы выглядите как непримечательное лицо в толпе, по которому никак не определить, возможно ли чем-либо поживиться или нет. Гораздо выгоднее осуществить атаку на крупный объект (ведомство, банк), которые содержат все данные о лицах (имена, адреса, истории). Но даже если допустить, что злоумышленник каким-то образом получит доступ к вашему устройству, вы можете предотвратить атаку ещё на этапе первоначальной установки. Ибо.

Одним из стандартов безопасности в индустрии блокчейна является так называемый cold service (холодное обслуживание). Оно позволяет взаимодействовать с кошельком таким образом, чтобы сохранность средств гарантировалась на уровне разрыва интернет-соединения или переносом критической информации в другую (физическую) среду. Этот принцип реализован в GHOST по трём ключевым направлениям: хранение, переводы и пассивный заработок. По умолчанию применяется шифрование AES256 на адреса и приватные ключи, которое методом перебора взломать практически невозможно. Вдобавок по вашему желанию устанавливаются дополнительные пароли на сид-фразу и конкретный кошелёк. Вкупе эти и другие неупомянутые параметры означают, что риск «попасть в разработку» или потерять средства вследствие целенаправленной атаки по сути сводится к нулю, что существенно ниже, чем в традиционной банковской сфере. Исходя из этого можно сказать, что GHOST демонстрирует очень высокий уровень сохранности средств.

20 апреля 2023 года в интервью АиФ Алла Бакина назвала уровень безопасности платформы цифрового рубля «беспрецедентно высоким». Но ни в пресс-релизах, ни на сайте не сообщается, за счёт каких нововведений предполагается улучшение безопасности. Нет информации и об исходном коде, который в случае с Bitcoin и GHOST доступен для широкого ознакомления через Интернет, чтобы независимые специалисты могли провести аудит и убедиться в отсутствии уязвимостей. Поэтому, если действительно говорить о безопасности, в данном отношении не остаётся другого выбора, кроме как доверять чиновникам на слова.

Несмотря на заверения властей не могут не настораживать новости о «первых ласточках». 24 мая 2023 года на три дня был остановлен государственный блокчейн Венесуэлы. Причины не объяснялись. Множество кошельков были удалены или заблокированы. Заранее о потрясениях никто не предупреждает, а после того как они уже произошли, стабилизационные меры малоэффективны.

Использование «законного платёжного средства» в цифровой форме по умолчанию предполагает, что вы доверяете свою безопасность посреднику. Но самый главный принцип заключается в том, что даже самые продвинутые технологии не освобождают вас от надобности учиться новым знаниям и навыкам. Банковская сфера в гораздо большей степени подвержена коллапсам и организованному преступному посягательству. Но в GHOST ваша безопасность не зависит от третьих лиц; вы не можете стать жертвой утечки и ваша конфиденциальность реально соблюдена. А поскольку стандарты, применяемые в GHOST, обеспечивают сохранность не только от злоумышленников, но и от государства, уровень защищённости можно определить как непревзойдённый.

Шестой тезис предполагает, что цифровым рублём можно расплачиваться в оффлайн режиме.

Комментарий: в брошюре «Концепция цифрового рубля» от 8 апреля 2021 года сообщается, что для проведения платежа оффлайн клиент должен перевести средства на второй специальный кошелёк (устройство), с которого впоследствии производится оплата на он-лайн устройство получателя.

Архитектура кошельков GHOST позволяет создавать транзакции без подключения к интернету и подписывать их (то есть отправлять в сеть) также либо с помощью другого кошелька, либо с помощью обозревателя блоков.

В действительности, чтобы Сеть обнаружила новую транзакцию, в любом случае необходим Интернет. Оффлайн-платёж — это своего рода приспособление, которое принимать на веру в абсолютном смысле неправильно.

По совместительству оффлайн-транзакция на блокчейне GHOST является и холодной, что сопровождается высокими характеристиками безопасности. Она может быть «отложена» и совершена в любое удобное время по вашему усмотрению. В крайнем случае, если понадобится, передать монеты GHOST можно как обычные купюры «из рук в руки».

Седьмой тезис приводится как важная веха в контексте дедолларизации мировой экономики и перехода стран на национальные расчёты.

Комментарий: какую пользу от этого получаете именно Вы?

Восьмой тезис предполагает расширение линейки инновационных продуктов и сервисов.

Комментарий: более инновационного продукта, чем подлинные децентрализованные финансы, на сегодня нет. Это лендинг, фарминг, свопы, фьючерсы и прочие инструменты, которые позволяют проявлять широкий творческий подход по всему спектру финансовых стратегий.

В то время как вход на фондовые рынки предполагает обязательное получение допуска в виде лицензий, тестов на "квалифицированность" и обязательное взаимодействие с брокерами — вход на децентрализованные рынки осуществляется за пару кликов прямо из вашего кошелька. В SHELTR готовится выпуск моста на экосистеме Polygon с удобным торговым интерфейсом. Вы можете без каких-либо препятствий открыть позицию с целью знакомства, обучения или извлечения прибыли и использовать все преимущества DeFi для более уверенного управления рисками, приумножения или обеспечения приватности уже существующего капитала.

Девятый тезис приводится как улучшение условий клиентского обслуживания.

Комментарий: всё указывает на то, что диалог между гражданином и государством, между клиентом и компанией, между покупателем и продавцом всё в меньшей мере становится возможным. Проводится политика тотального одностороннего управления, в котором видимость обратной связи уже практически ни для кого не убедительна. Пара открытых и закрытых ключей, которая используется во всех CBDC, позволяет управлять деньгами в смартфоне граждан в одностороннем порядке согласно правилам центральных банков, которые разрешены законом. Указания, положения и инструкции являются обязательными для физических лиц (ст.7 86-ФЗ). В связи с этим само понятие «клиента» теряет смысл.

Поэтому, самое время вспомнить, что в кри́пте Вы «сам себе банк» (self banking). Это и есть главное преимущество, которое на фоне взрывного роста криптовалют в прошлом сопровождалось некоторыми неудобствами, однако сегодня, по мере перестройки индустрии, этот тезис можно переформулировать заново и сказать, что «Ваш собственный банк — это Ваш смартфон». Разница лишь в том, какое программное обеспечение Вы на нём используете.

Кому в действительности принадлежит цифровой рубль?

Наиболее корректно говорить о двух параметрах. Первый — о доступе с точки зрения сетевой архитектуры, и второй — об имуществе с точки зрения права.

1) С точки зрения сетевой архитектуры наиболее правильно говорить, в свою очередь, отдельно о доступе к деньгам и отдельно о доступе к кошельку. Доступ к деньгам — это доступ к цифрам. Доступ к кошельку — это программное обеспечение, которое вы устанавливаете, чтобы управлять этими цифрами в среде, которая является для них лишь оболочкой.

Доступ к цифрам обеспечивается через доступ к закрытым ключам, которые находятся у центрального банка, или аффилированного с ним лица. Доступ же к кошельку предоставляется банковским посредником в виде приложения, единственно через которое этими рублями можно пользоваться. Центральный банк контролирует цифры, банки — приложения. Центральный банк лишь только разрешает вам пользоваться цифрами в определённом порядке, а коммерческие банки анализируют действия, совершаемые с вашим кошельком (приложением) на предмет «подозрительного поведения».

Если перенести такую схему на модель наличных, то это означало бы, что для того, чтобы достать купюру из кошелька, вам нужно было бы обратиться к присутствующему рядом с вами 24 на 7 надсмотрщику, который в свою очередь обращается ко второму надсмотрщику, стоящему над ним, и если они оба решат, что вам можно позволить сделать то, чего вы хотите, действие будет проведено системой.

2) С правовой точки зрения важно отметить одну деталь, которая не учитывается российским законодательством, однако по умолчанию признаётся за каждым. Это «владение».

«Владением» является любая непосредственная власть над вещью (в том числе деньгами), но «собственность» — это письменный титул, какую вещь считать кому принадлежащей. Владение — это ваша фактическая власть над вещами, а собственность — юридическая. Категория собственности прописана в российском праве, а владения — нет. Поэтому, все привыкли называть то, что они имеют «собственностью», что очевидно с точки зрения реального мира является лишь частичным элементом имущественных прав.

Вопрос о том, кому принадлежат права собственности на деньги, должен обсуждаться ещё на стадии открытия счёта в банке. Но банки навязывают подписание типовых договоров, в которых право собственности по умолчанию прописано в их пользу. Вопрос о том, кому принадлежит владение объясняется очень просто — кто имеет «главный» доступ к вещам (деньгам), тот ими и владеет.

Стало быть, коммерческий банк владеет обычным безналичным рублём (потому что контролирует сервер, на котором открыты счета) и имеет права собственности на него, потому что вы подписали договор на его условиях. Центральный банк владеет цифровым рублём (потому что имеет фактический доступ к ключам), а правами собственности распоряжается как хочет, потому что вы не можете отказаться от акцепта, который необходимо совершить в соглашении пользователя.

3) Поэтому, ни администраторского доступа, ни права собственности, ни владения как такового у держателей цифрового рубля нет. Поэтому цитаты работников ЦБ, которые приводились выше — это неправда и манипулятивный приём, который убедителен лишь в силу грубой видимости, существующей только на экране смартфона и внушающей тому, кто на него смотрит, иллюзию владения, не имеющей никакого отношения к работе банковской системы. СМИ и телеграм-чаты не несут ответственность за ложь и дезинформацию, поэтому там можно писать всё, что угодно.

Но GHOST устроен так, что по всем этим параметрам доступ действительно находится только у вас.

Как это происходит?

Не менее правильно было бы рассмотреть доступ к монетам GHOST с точки зрения сетевой архитектуры и права.

С точки зрения сетевой архитектуры доступ к цифрам возникает при создании кошелька в момент генерирования сид-фразы из 12 или 24 слов. Эта фраза генерируется в единственном экземпляре только на вашем устройстве и совместима с другими кошельками. Доступ к кошелькам (приложениям) организован таким образом, что хостинг полагается на межпользовательскую распределённую сеть, поэтому "главного администратора", который мог бы отключить ваш кошелёк, нет. Следовательно, доступ к цифрам (деньгам) и приложению (кошельку) находится только у вас.

С точки зрения права понятие «собственности» к монетам GHOST не применимо. Однако это не отменяет реальность вашего владения ими.

Юристам известно, что «владение» (лат. possessio) — это одна из базовых имущественных категорий, которая используется в юридической практике до сих пор, беря своё начало ещё из источников Римского права. Системные администраторы в свою очередь знают, что без приватного ключа удалённый доступ к средствам на локальных кошельках неосуществим.

Монеты GHOST являются вашим имуществом по-настоящему. Чего нельзя сказать о цифровом рубле и других CBDC. Недаром «You`ll own nothing. And you be happy» — девиз экономического форума в Давосе.

Каковы недостатки цифрового рубля?

Во-первых, ограничения на транзакции. В месяц нельзя будет проводить больше 300 000 рублей. Эта цифра (порядка 3-4 тысяч $) фигурирует в постановлениях центральных банков и других стран, например Евросоюза и Нигерии. В GHOST на переводы нет ограничений.

Во-вторых, отсутствие процентов по вкладам. Цифровой рубль рассматривается центральным банком только как средство платежей и переводов. При этом, на сами же переводы накладываются ограничения. На базе блокчейна GHOST вы можете получать доход без майнинга за счёт простого хранения монет от 7 до 28% годовых (и это не пирамида).

В-третьих, и это, возможно, самый главный недостаток, который сейчас практически не осознаётся и который ещё предстоит проверить в будущем — что, однажды дав согласие на создание кошелька цифрового рубля, от него уже нельзя будет отказаться.

Каковы общие настроения вокруг CBDC?

Несмотря на то, что на первый взгляд может показаться, что CBDC противодействует лишь кучка маргиналов, в отношении данного феномена предпринимаются шаги и в более "цивилизованном" пространстве.

а) Флорида стала первым штатом США, в котором закон о запрете CBDC вступает в силу 1 июля 2023 года. Палата представителей Северной Каролины единогласно проголосовала за законопроект, не разрешающий агентствам и учреждениям принимать платежи в CBDC и заниматься их тестированием. В Луизиане, Алабаме, Техасе и Северной Дакоте разработаны подобные законопроекты. Первый двухпартийный проект о запрете CBDC в США представлен 17 мая 2023 года.

б) После официального запуска цифровой найры в Нигерии всего лишь 1% (один процент) населения установило специальный кошелёк на свои смартфоны. Как пишет Michel Norbert в статье под названием «CBDC — это не просто "другая" форма денег»:

«… нигерийцы не хотят CBDC. Правительство прибегло ко всевозможным уловкам и финансовым стимулам, чтобы повысить бесконечно малый процент их использования, но ничего не помогло. Наконец, правительство решило серьезно ограничить доступность наличных денег до такой степени, что возник дефицит бумажной валюты. Верховный суд Нигерии вынес решение против президента и сказал, что это событие "показывает, что демократия в стране является всего лишь притворством и теперь заменена автократией"»

Возможность прямого отказа от использования цифровой найры жителями Нигерии обусловлена тем, что доступ к кошельку обеспечивался через отдельное приложение, которое люди решили просто не загружать. Отдельные приложения используются в одноуровневых моделях CBDC. Однако, когда применяется двухуровневая, то цифровая валюта внедряется с опорой на банковскую систему, в которой с`аккумулированая доля существенного человеческого внимания и капитала по инерции препятствует тому, чтобы у народа имелся выбор: воспроизводить или не воспроизводить уникальный в своём роде нигерийский опыт.

в) Общественные и политические деятели, блогеры и инфлюенсеры тоже обозначают свою позицию по CBDC. Известный автор книги «Богатый папа, бедный папа» сравнил цифровой доллар президента Байдена с «Большим Братом». Профессор МГИМО Валентин Катасонов ведёт широкую публицистическую деятельность, направленную на освещение темы цифровых валют. Эксперты Совета по налоговой реформе в Великобритании назвали цифровой фунт «беспрецедентным вторжением налоговых органов». В Гааге состоялся митинг против цифрового евро и отслеживания транзакций свыше ста единиц (100 евро). Исследователи института Алана Тьюринга призывают к публичным дебатам по теме внедрения CBDC. Управляющий ФРС США Кристофер Уоллер, разобрав в обширной речи 8 (восемь) популярных доводов в пользу CBDC, сказал что «всё ещё настроен весьма скептически». Президент ФРБ Миннеаполиса Нил Кашкари считает, что «никто не может объяснить, какую актуальную проблему решает CBDC». Кандидат в президенты США 2024 года Роберт Кеннеди-младший опубликовал серию твитов, в одном из которых значилось сообщение следующего содержания: «Не только преступники хотят приватности», а в конце добавил: «we need cash and crypto to ensure freedom» (нам нужны наличные и крипта, чтобы обеспечить свободу).

В чём недостаток GHOST?

В том, что о нём знает слишком мало людей. Криптовалюты создавались и развивались, чтобы уйти от централизованного контроля, а не адаптироваться под существующую систему. С течением времени эта идея сместилась на задний план, уступив свои позиции стремлениям к краткосрочной выгоде и интересам крупного финансового капитала. После краха FTX (осень 2022), «криптовалюты» закрепились в сознании масс как очередной финансовый пузырь, не понимая, что FTX есть лишь посредник по проведению обмена, который к децентрализованным, доступным, надёжным и (если они получают принятие) самовозрастающим деньгам отношения не имеет.

Один из пользователей Twitter обратился к Кеннеди-младшему с просьбой «изучить разницу», ибо Биткоин сегодня — это уже не «крипто». По мнению Джона Макафи — это «древняя технология». Децентрализованному сообществу понятно, что любая технологическая эволюция не может замыкаться на разработках, не соответствующих актуальным вызовам времени. Биткойн не защищает приватность, медленный и без промышленных майнинг ферм не приносит пассивный доход. Поэтому не прекращается работа над решениями следующих поколений, готовыми принять на себя удар тревожных сценариев будущего, либо — ползучего настоящего.

Несмотря на огромное обилие токенов и криптоактивов, GHOST — один из немногих проектов, которые можно пересчитать по пальцам рук, который сосредоточен на конфиденциальности и в не меньшей степени на удобстве. Крупный бизнес и правительственные агентства уже в достаточной степени умеют анализировать блокчейн и в ряде обстоятельств идентифицировать владельца. Поэтому, если не предусмотрены анонимные транзакции и хранение на специальных, скрытых адресах, то владение криптовалютой приравнивается, условно говоря, к идее очередного банковского счёта, из-за чего теряется весь смысл. При этом, публичные транзакции и адреса также сохраняются за пользователем, поэтому возможность выбора по всему спектру финансовой безопасности остаётся на его усмотрение.

В технической документации и других материалах GHOST эти детали освещены в достаточных подробностях.

Каков массовый эффект от использования цифрового рубля и продуктов вроде CBDC?

Если в вашей стране зарегистрировано 64 млн транспортных средств, то эффективность от расставленных работников ДПС значительно ниже, чем от камер видеонаблюдения, покрывающих всю сеть автодорог. Если, помимо этого, вы убедите водителей, что установка приложения, оповещения которого имеют законную силу (и более высокую периодичность) — это правильное и ничем не отличающееся от предыдущей конфигурации дело, то вы получаете инструмент мгновенного правоприменения в отношении всей зоны покрытия над всеми участниками движения за счёт работы буквально нескольких офисов и алгоритмов искусственного интеллекта.

«Скорость» и «удобства», которые анонсируются в отношении продуктов вроде «цифрового рубля» и «госуслуг», по многим пунктам противоречат заявлениям, которые делались впервые: ослабевает общественный контроль, возникают непонятные ошибки, прибавляются ненужные проблемы, на разрешение которых уходит несоизмеримо больше времени и сил.

Цифровой рубль — это инфраструктура контроля, выстроенная над деньгами как таковыми; не только над публичным обращением, но и над их хранением и частным оборотом при обязательной идентификации по удостоверению государственного образца. Это деньги по паспорту. Массовый эффект может оказаться более удручающим, чем от других систем надзора, затрагивающих всё больше аспектов личной жизни.

Каков массовый эффект от использования GHOST и других децентрализованных решений?

Чем больше людей пользуется сервисами вроде «госуслуг», тем жёстче действующая зарегулированность и тем меньше свобод распределяется на всех. Но чем больше людей пользуется решениями вроде GHOST, тем сильнее игнорирование навязанных правил игры, отмирание механизмов контроля и высвобождение новых паттернов взаимодействия, способствующих перестройке в сторону более сбалансированного будущего.

Дистанционно децентрализованные деньги контролировать невозможно. Так же как невозможно контролировать каждую купюру, которая лежит у вас в кармане, разница только в том, что вместо купюры — уникальный криптографический код, который как и наличные не привязан ни к вашим документам, ни к контурам банковской системы. А поскольку деньгами пользуются все, гоняться за каждым и выделить по персональному надсмотрщику неосуществимо физически. — Если это страна наподобие Нигерии, то для её 200 миллионного населения, понадобится ещё 200 миллионов человек. Если это страна наподобие России — ещё 140 миллионов. Если это люди, которые ощущают на себе давление по всему миру, то одним из ответных и эффективных действий является тихий переход на то, что можно было бы назвать деньгами свободных людей, и это — без вырывания из привычного ритма жизни и надобности собираться в какие-то демонстрации и протесты.

Электронно-бюрократическая система имеет власть над пользователями ровно до тех пор, пока последние продолжают участвовать в механизмах её отъёма и не переключаются на инструменты, обеспечивающие продолжение непосредственно их индивидуальной воли — а не подпитку «правил», «пустых идеологий» и «фейковых общественных норм», бессмысленное соблюдение которых только приводит к упадку человеческого духа.

Сила массового поведения, опирающаяся на децентрализованные инструменты для личного использования, способна поставить перед фактом новой действительности притязания любого режима.

Так какие деньги настоящие?

В другом месте программы «Индекс оливье» Эльвира Набиуллина сказала: «Мы вообще не считаем Биткоин валютой. Биткоин — это частные деньги, за которые никто не отвечает».

Но рубль — это тоже частные деньги, поскольку ЦБ России не является органом государственной власти [ 1, 2 ]. И тот факт, что закон наделяет это учреждение монополией на наличную эмиссию и обязывает его организовывать денежное обращение, в котором безналичные деньги выпускаются коммерческими банками, не отменяет частной природы происхождения национальной денежной единицы.

Монеты и банкноты являются безусловными обязательствами ЦБ. Государство не отвечает по обязательствам центрального банка. Государство не отвечает по обязательствам кредитной организации. Стало быть, государство не отвечает по «законному платёжному средству», называемому рублём.

Государственные казначейские билеты СССР или банкноты казначейства США (United States Note) — это, что называется, «общественные» деньги, потому что создаются они учреждением, которое по пресловутому социальному контракту является «народным». На этом основании утверждение, что частные крипто валюты не являются деньгами есть противоречие самому себе. Подобно недавнему отчёту о том, что «годовая инфляция снизилась, но текущий рост цен усиливается». При том, что и на сайте ЦБ и по словам заместителя председателя инфляция определяется именно как рост цен.

Это невозможно понять, но если попытаться, то станет ясно, что если бы все эти слова на самом деле отражали реальность, то можно было бы наблюдать, как на кассах магазинов каждый раз происходило бы чудо, когда цена на одинаковые товары менялась бы самостоятельно и адаптировалась под «личную инфляцию» конкретного человека.

Подобно тому, как лёгкие курильщика безнадёжно угроблены в сравнении с лёгкими «нормального человека», инфляция того, кто не верит вербальным гипнозам ЦБ, буквально «улетает в космос», в отличии от инфляции тех, кто научился «правильно» её рассчитывать для успокоения пребывающей в шоке души. Ведь, если задуматься, то получается так, что «личная инфляция» у вас есть, а (на)личных денег — нет.

Чем более искренне вы будете пытаться уразуметь насколько точно слова, исходящие от тех, кто находится у денежной власти, соотносятся с тем, что вы наблюдаете собственными глазами, тем более явно обнажается понимание, что цели их использования не объяснение, а фундаментальное сокрытие процессов, которые по своей природе являются убыточными.

По этой теме существует множество теоретических исследований. Одно из наиболее непринуждённых — «Частные деньги» нобелевского лауреата по экономике Фридриха Хайека, которое убедительно показывает преимущества и необходимость частных конкурирующих валют, доказывая не опасность, а благотворный эффект от созидательной перспективы, которая государственным и корпоративным институтам чужда по сути. Несмотря на то, что исследования оперировали понятиями в до-компьютерную эпоху, теория частных денег таки была ознаменована появлением Биткоина и получила реальное воплощение. Частные деньги (в народном смысле) — это неотъемлемая часть настоящего, которую невозможно обратить вспять.

Факты говорят за себя: несмотря на откаты, несовершенства и попытки запретов, Биткоин, как первое поколение криптовалют, демонстрирует преимущественно рост. Кошелёк заблокировать невозможно. Транзакцию не отменить. Платёжная сеть работает безотказно. В Японии и Сальвадоре признан законным средством платежа, но с точки зрения ЦБ всё равно «валютой» являться не может...

«Криптовалюты» и «стейблкойны» не являются деньгами, так как они не могут полноценно выполнять все функции денег, а также нет надежного гаранта, обеспечивающего легитимность и надежность их создания и использования. В частности, данные активы не являются средством расчета, так как их нельзя использовать для повсеместной оплаты товаров и услуг; не могут быть использованы в качестве меры стоимости и средства сбережения, учитывая нестабильность стоимости, выраженной в официальных денежных единицах. Их цена, курс обмена на деньги, подвержена значительным колебаниям»

- (врезка №3 из Доклада для общественных консультаций)

Все эти доводы были разобраны выше. Довод, например, о невозможности использования для «оплаты товаров и услуг» — это circulus in probando, то есть порочный логический круг, потому что сам ЦБ эту оплату и запрещает... Довод о «надёжности создания» — это недоосвещение и умалчивание, поскольку эмиссия, основанная на математических алгоритмах, имеет более устойчивые и предсказуемые свойства, чем бесконечное печатание денег (для развитых) и принуждение к модели currency board (для развивающихся стран).

Последнее, что осталось сделать — это рассмотреть цифровой рубль и GHOST с точки зрения соответствия всем функциям денег, а их три, все остальные от которых являются производными.

Первой принято считать меру стоимости (measure of value), выраженной в конкретной денежной единице, к которой прибегают в качестве единообразного ценового эквивалента. Подобно тому, как учёт можно вести в долларах, расчёты могут вестись в других валютах. Для индивида сегодня эта функция носит во многом формальный характер, поскольку все необходимые конвертации происходят в автоматическом режиме. Но на больших территориях этот показатель имеет важное значение для координации хозяйственной деятельности, и в этом смысле рубль действительно выполняет функцию меры стоимости, а GHOST нет (хотя не значит, что не мог бы). Вторая функция — средство обмена (medium of exchange), и здесь важно иметь в виду, что «обмен» — это самое широкое понятие, от которого в свою очередь образуются «средство платежа», «средство расчёта» и «перевод». В рублях одно только понятие «денежного перевода» имеет аж целых пять (!) определений согласно федеральному закону «О национальной платёжной системе», а это явно не то, что должно быстро и надёжно удовлетворять простую потребность в передаче средств в информационную эпоху. Но в GHOST транзакции (а соответственно, расчёты, переводы, платежи) происходят без цензуры, поэтому рубль (а тем более — цифровой), средством обмена можно назвать с натяжкой, а GHOST — в полной мере. Третья функция — это хранение ценности (store of value) и здесь ключевое понимание заключается в том, что децентрализованные деньги при массовом использовании способны показывать рост и повышать уровень жизни их держателей, в то время как национальные денежные единицы (каждые для своих стран) даже при использовании всем населением страны постоянно обесцениваются и начисление процентов по вкладам не компенсирует потери. И это не считая кризисов, цен на нефть, пандемии, санкций и прочего. В каком-то смысле это интересно коррелирует с концепцией свободных денег Йохана Гезеля, которые для стимуляции обращения искусственно обесцениваются, что с точки зрения мирового валютного опыта, наверное, является случайным совпадением. Стало быть, поскольку сам рубль всегда падает, а на цифровой рубль проценты не начисляются, третью функцию денег он выполнять не может, в отличии от GHOST, который на данном (раннем) этапе своего жизненного цикла используется как инвестиционный актив, уже приносящий прибыль в нативном выражении многим людям из разных частей мира.

Таким образом, цифровой рубль — это больше про меру стоимости и именно платежи, а GHOST про средство обмена (которое тоже включает в себя платежи) и способ сбережений. Возможно, на этом основании отношение к частным децентрализованным деньгам изменится. Быть может, есть смысл признания существования некоего паритета, практика игнорирования которого лишь только усугубляет ситуацию, а это — большинство зависимых от банковской системы людей.

Последний вопрос

С точки зрения стремления к общему благу, которое декларируется правительствами для защиты граждан от всевозможных угроз, технически не составляет труда создать CBDC-кошелёк со специальной секцией, которая позволяла бы содержать средства в безопасности и сохранности, не нарушая тайну частной жизни. Ведь если корпорации и страны имеют право на коммерческую и государственную тайну и под предлогом грифа «секретности» держат в неведении о том, что происходит за их вывесками, то можно ли утверждать, что соблюдение тайны частной жизни законопослушных граждан, является нарушением правил игры? А как же тайна семейная, врачебная, адвокатская и другие, где возникают денежные отношения? — Создать кошелёк, который защищал бы права держателей, очень просто, и сформулировать законодательство так, чтобы наконец-то побороть коррупцию и обезопасить граждан от злоупотреблений — тоже. Но на текущий момент нет оснований полагать, что это будет делаться. Поэтому ничего удивительного, что люди обеспечивают свою безопасность сами.

Несмотря на все преимущества наличных (удобство, анонимность, единоличность владения) их доля постепенно сокращается. При этом, они не могут быть мгновенно перемещены для совершения транзакции и служить ликвидностью на финансовых рынках — без передачи владения и принудительной идентификации личности. В-третьих, когда они лежат в кошельке сами по себе — они не приносят пассивный доход. Все эти недостатки покрывают децентрализованные деньги, которые представляют собой квинтэссенцию и коллективный результат произведения инженерного искусства в виде надёжных и современных «наличных электронного формата» доступных для использования широкой общественностью, обеспечивающих личную финансовую независимость и способствующих оздоровлению денежной парадигмы.

Пользу от введения цифрового рубля получают только институциональные участники рынка. Для граждан это преподносится под соусом «инноваций» и «законности», которые во многом порождают более противоправную среду, чем та, которая окружает нас сегодня. Деньги прежде всего нужны, чтобы упрощать обмен между товарами и услугами в соответствии с возникающими потребностями и желаниями. Но если деньги принадлежат не вам, то потребности и желания за вас могут формировать те, кто имеет к ним более привилегированный доступ. Ведь (1) если в приёме наличного рубля вам не вправе отказать никто, то (2а) оплатой по карте — уже в зависимости от вида платёжной системы; но если (2б) расторгая договор банковского обслуживания, вы ещё можете забрать деньги обратно, то (3) забрать их в виде «цифрового рубля» у вас уже не получится никогда. Ибо существуют они только на платформе цифрового рубля, а права на кошелёк заявлены «пользовательским соглашением», которое с точки зрения личного статуса имеет весьма неопределённое значение. — Буквально несколько скоординированных технических и юридических шагов, и колпак цифровой диктатуры может захлопнуться навсегда.

Хорошая новость заключается в том, что этот колпак не в состоянии накрыть децентрализованные деньги как таковые, потому что они не нуждаются в одобрениях или запретах, так как не поддаются блокировкам на техническом уровне. Ведь чтобы ими пользоваться, достаточно лишь выйти в интернет. Это называется безразрешительными системами (permissionless) и, как читатель наверняка догадался, система GHOST является таковой.

Читайте также:

- Пассивный заработок в сети Ghost