ПАО «ФосАгро» — один из крупнейших мировых производителей минеральных удобрений.

2 июня 2023г. аналитики Сбера посоветовали продавать акции ФОСАГРО (держу около 4% портфеля) в связи с падением цен на удобрения.

Защитная бумага, дивы ежеквартально.

В отличии от аналитиков Сбера, которые всегда прогнозируют укрепление рубля, а потом задним числом повышают прогнозы и опять прогнозируют укрепление рубля, в 2023г. происходит ослабление рубля.

В 2023г. видим ослабление рубля (выгодно экспортёрам, в т.ч. ФОСАГРО).

ФОСАГРО: производство растёт, 75% выручки - это экспорт.

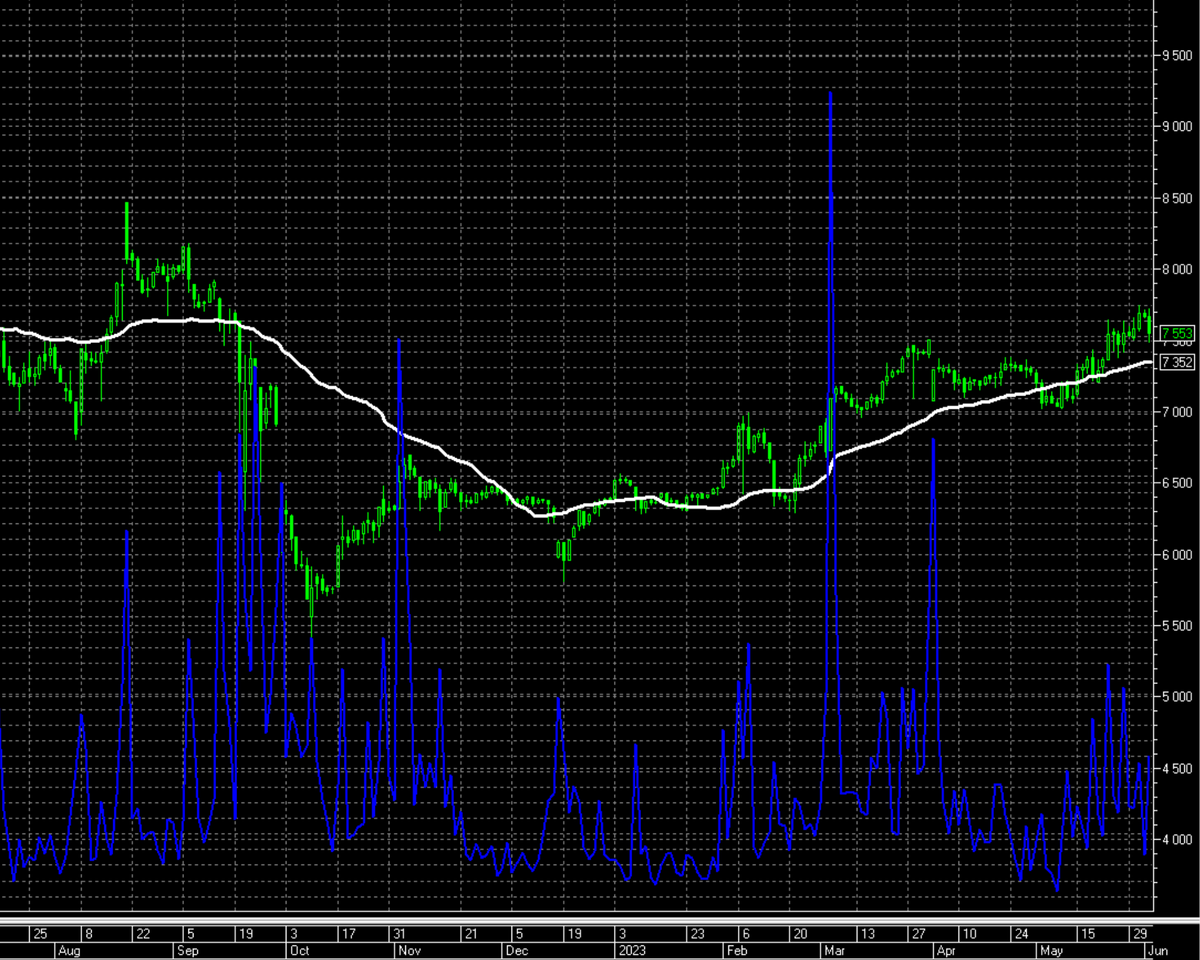

С ОКТЯБРЯ 2022Г. - РАСТУЩИЙ ТРЕНД.

Сбер - основной актив в портфеле (вес около 20%), но очень осторожно отношусь к публичным прогнозам Сбера. Прогнозы Сбера по рублю читаю просто с юмором.

Разбираю отчёт за 1 квартал 2023Г. Операционные результаты. Рост производства 6,1% г/г, это 2,8 млн. тонн.

Причина роста: выход на проектную мощность производственного комплекса в Волхове.

Финансы. Выручка ФосАгро снизилась на 35,7% г/г, до 116,2 млрд руб. (падение цен на удобрения). EBITDA сократилась на 43,7% г/г, до 49,0 млрд руб. Рентабельность EBITDA 42,2% (на 5,9% ниже 1 кв.2022г. и на 1.8% выше 4 кв. 2022г. Свободный денежный поток компании по итогам 1-го квартала вырос на 29% г/г, до 43,4 млрд руб.

Долг. Уменьшение долга, долг в 1 кв. 2023г. = 142,2 млрд руб. (4 кв. 2022г. 180,3 млрд руб.). Чистый долг/ скорр. EBITDA = 0,62 (тенденция к снижению показателя)

Дивиденды. Текущая дивидендная политика: не менее 75% FCF при значении Чистый долг/ EBITDA <1 и не менее 50% чистой прибыли). Див. доха около 3,5% ежеквартально (т.е. при текущих показателях 14% годовых).

ВЫВОД. личное мнение.

КОГДА ЛЮБИТЕЛИ СЛЕДОВАТЬ ПРОГНОЗАМ ОТ АНАЛИТИКОВ СБЕРА ОПУСТЯТ БУМАГУ, ЛЕТОМ, ДУМАЮ, БУДЕТ ИНТЕРЕСНО КУПИТЬ ФОСАГРО: УРОВЕНЬ 7 000 СЧИТАЮ СИЛЬНОЙ ПОДДЕРЖКОЙ, ВЫГОДНОЙ СРЕДНЕСРОЧНОЙ ПОКУПКОЙ.

С уважением,

Олег.