Нормативная база по безналичным расчетам

Основы регулирования безналичных денежных расчетов между юрлицами сформулированы в гл. 46 ГК РФ. В том числе Гражданским кодексом установлены:

- обязанность юридических лиц (и предпринимателей) вести основные расчеты по коммерческой деятельности в безналичном порядке (п. 2 ст. 861 ГК);

- порядок проведения безналичных расчетов (п. 3 ст. 861 ГК);

- основные формы безналичных расчетов в РФ: платежное поручение, чек, аккредитив, инкассо, а также свобода выбора формы расчетов юрлицами (ст. 862 ГК).

Дальнейшая организация бухгалтерского учета безналичных расчетов должна вестись исходя из принципов, закрепленных в ГК РФ.

Для целей бухучета и ведения первичной документации применяются дополнительно:

- закон «О бухучете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ);

- План счетов, утв. приказом Минфина от 21.10.2000 № 94н (далее — План счетов);

- Положение о правилах осуществления перевода денежных средств, утв. приказом Банка России от 29.06.2021 № 762-П (далее — Положение № 762-П);

- Указание Банка России «О правилах наличных расчетов» от 09.12.2019 N 5348-У (в части, устанавливающей лимит, сверх которого расчеты должны быть только безналичными, далее — Указание № 5348-У).

Основная первичка по безналичным расчетам

Формы и порядок оформления первичных документов, являющихся основанием для банковских расчетов и подтверждением их совершения, утверждены Положением № 762-П. Основные виды первички при безналичных расчетах — это:

- Платежное поручение (ф. 0401060) — применяется для рублевых расчетов в РФ (по Положению № 762-П). В соответствии с поручением банк обязуется перевести денежные средства плательщика указанному в документе получателю. Является самым распространенным документом в безналичных расчетах.

- Платежное требование (ф. 0401061) — тоже для рублевых расчетов. Требование выставляет банку получатель средств. Банк переводит средства либо с согласия плательщика (с акцептом), либо без его участия (если это предусмотрено договором).

- Инкассовое поручение (ф. 0401071) — для расчетов в рублях. Применяется в случаях, когда средства переводятся по взысканию со стороны получателя (в особых случаях аналогичные взысканию условия могут быть отражены в договоре — тогда тоже применяется инкассо). Использование инкассо требует выполнения нескольких условий:

- возможность списывать средства по инкассо должна быть отражена в договоре банковского счета;

- у банка должны иметься сведения о получателе денег, с подтверждением права получателя выставлять инкассо.

- Аккредитив (ф. 0401063) — для расчетов в рублях. Посредством аккредитива плательщик поручает банку перевести деньги получателю при выполнении им определенных условий (обычно после предъявления банку пакета документов, подтверждающих определенные выполненные действия). Аккредитивная форма безналичных расчетов помогает обеспечить гарантии по сделке.

- Выписка банка (единая форма не установлена, поэтому может немного отличаться в разных банках) — показывает движение средств на лицевом счете клиента в банке. Для целей бухгалтерского учета безналичных расчетов следует иметь в виду, что традиционно выписка формируется именно так, как операции клиента отражаются на счете банка, т. е. зеркально.

Исправить ошибки в платежках по налогам вам помогут рекомендации экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Общий порядок бухгалтерского учета безналичных расчетов

Условно бухгалтерский учет безналичных расчетов можно разделить на 3 части:

- Формирование исходящей первички (например, платежных поручений на оплату) и учет расходных операций.

- Получение информации от банка (выписок и копий входящих документов) и учет приходных операций.

- Контроль за соответствием денежных транзакций действующему законодательству, в т. ч.:

- расчеты между юрлицами свыше 100 000 руб. осуществляются только в безналичной форме (в соответствии с Указанием № 5348-У);

- НДС отдельно указан в назначении платежа (п. 4 ст. 168 НК РФ);

- назначение платежа сформулировано и заполнено корректно (п. 24 приложения 1 к Положению № 762-П).

Подробнее о назначении платежа читайте в материале «Верно указываем назначение платежа в платежном поручении».

Как заполнить платежное поручение при расчетах между контрагентами, подробно разъясняется в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

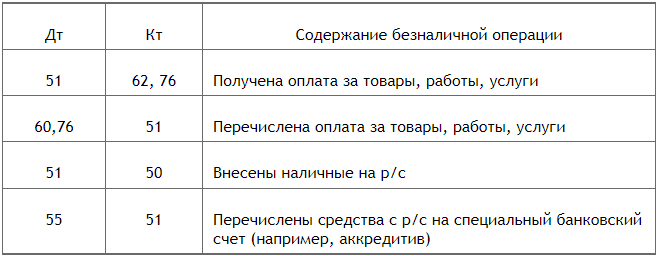

Типовые проводки по рублевым счетам в банках происходят с применением счета 51 действующего Плана счетов:

Подробнее о применении счета 55 при расчетах банковскими картами смотрите в статье «Бухгалтерский учет по корпоративной банковской карте».

Итоги

Порядок ведения бухгалтерского учета безналичных расчетов на предприятии связан не только с выполнением нормативов в части бухгалтерского учета, но и с требованиями, предъявляемыми гражданским законодательством и Банком России.