Долг и займ — это обычный финансовый инструмент, который может принести пользу. Только важно им правильно пользоваться. Рассказываем, как это делать.

Правило 1: берём «хороший» долг

Любой долг, будь это займ у друга или кредит в банке, — это обязательство, которое должно решать конкретную задачу и не приносить проблем. Так, «хороший» долг приносит практическую пользу: повышает доход, улучшает условия жизни. А «плохой» становится дырой в бюджете без явной практической выгоды.

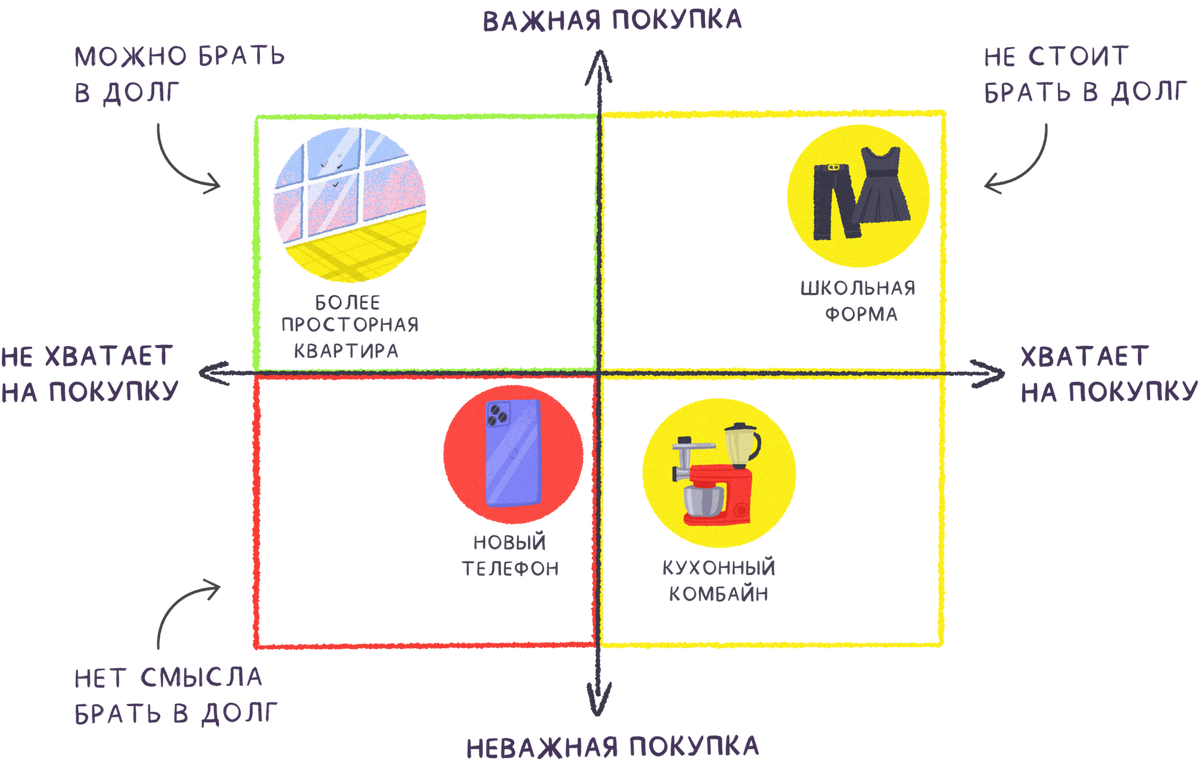

❌ На что точно не нужно брать кредит/займ

⚡ Эмоциональные покупки: модная одежда, последняя модель телефона — такие вещи быстро устаревают и теряют свою ценность. А ещё могут сломаться или испортиться раньше, чем получится выплатить долг.

⚡ Погашение другого долга — это дополнительно нагружает бюджет и с каждым месяцем увеличивает размер долговой ямы.

⚡ Ремонт — почти невозможно заранее рассчитать, сколько в итоге он будет стоить. Поэтому взятых в долг денег может не хватить — придётся брать ещё, а это лишняя дырка в бюджете.

⚡ Отпуск, свадьбы, юбилеи — праздники и путешествия пройдут за несколько дней, но платить за них будет нужно ещё несколько месяцев и даже лет.

✔️ На что можно брать кредит/займ

⚡ Медуслуги: дорогое лечение, операция — здоровье — наш главный ресурс, от которого буквально зависит жизнь. Поэтому о нём важно заботиться вовремя, даже если прямо сейчас не хватает денег.

⚡ Образование для себя или детей — это второй по важности ресурс после здоровья. Чем лучше наше образование, тем выше позиция на рынке труда. А значит, и доход.

⚡ Покупка квартиры — собственное жильё улучшает качество жизни: семья получает крышу над головой, ощущение стабильности. А ещё становится активом семьи — ведь чаще всего недвижимость растёт в цене из года в год.

⚡ Техника для работы: ноутбук, фотоаппарат, грузовой автомобиль — если техника помогает делать работу эффективнее: быстрее, качественнее — значит, она будет окупать сама себя, ведь мы сможем зарабатывать ещё больше.

Правило 2: составляем план

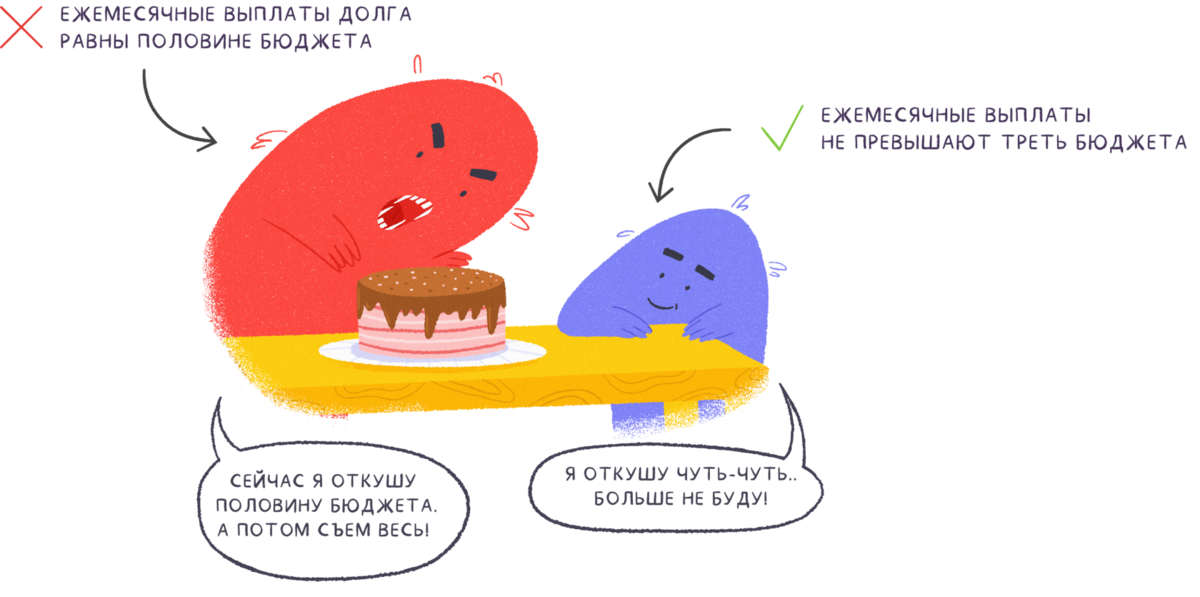

Важно продумать не только сумму долга, но и то, как его отдавать. Чтобы сделать это, полезно составить финансовый план с расходами и доходами и оценить: готов наш бюджет к дополнительной нагрузке или нет.

Ежемесячные платежи по долгам не должны превышать 30−35% дохода. Это условие нужно, чтобы даже с учётом выплаты долга уровень жизни семьи не падал: денег хватало бы на обычные траты, незапланированные покупки и накопления.

Представим семью Петровых из трёх человек. Их доход — 85 000 ₽ в месяц: зарплата мужа и декретные жены. Они тратят в месяц 50 000 ₽ на ЖКУ, еду, одежду и развлечения. Ещё 15 000 ₽ откладывают на внезапные покупки и «чёрный день». Остаётся 20 000 ₽.

Петровы собираются обновить автомобиль: продать старую машину за 900 000 ₽ и купить новую за 1 400 000 ₽. Разницу в 500 000 ₽ покрыть за счёт автокредита под 13,75% годовых на три года. В месяц они будут выплачивать ~17 000 ₽ — это 20% от дохода. Итог — семья Петровых может позволить себе автомобиль.

Правило 3: оцениваем ликвидность

Ликвидность — то, насколько быстро можно продать товар по цене, близкой к рыночной. В долг стоит брать товары, которые можно быстро «превратить» в деньги. Это поможет застраховать себя в будущем от неприятностей.

Например, семье Ивановых нужен пылесос за 20 000 ₽. Сейчас таких денег нет, поэтому придётся его покупать в кредит. Ивановым лучше заранее посмотреть, продаются ли такие пылесосы на Авито и Юле, сколько они стоят, как быстро их покупают.

Если такие объявления есть, цена на б/у составляет 50−70% от магазинной и их быстро покупают, значит у товара высокая ликвидность. Так что взять пылесос в кредит можно — даже если вдруг у Ивановых резко сократится доход, они смогут его быстро перепродать и погасить долг.

Обычно высокая ликвидность у материальных продуктов популярных моделей: ноутбуки Apple, фотоаппараты Nikon, велосипеды Gary Turner.

А вот у горящих путёвок в Турцию, празднований свадеб ликвидность нулевая — перепродать такое нельзя.