Приветствую, коллеги! 🖐 Продолжаю делать обзоры китайских компаний, доступ к которым мы получили ранее через СПБ биржу. На сей раз расскажу о компании из сектора "Здравоохранение", отрасль "Исследования и разработка фармацевтической продукции". Деятельность компании, последний финансовый отчет, дивиденды и технический анализ с точки зрения инвестиций 👇

📃Деятельность

WuXi AppTec Co., Ltd. (2359 тикер на HKEX) - («Уси АппТек») — китайская фармацевтическая компания с операциями в КНР, США и Западной Европе. Штаб-квартира находится в Шанхае. Основная специализация — производство активных ингредиентов лекарственных препаратов и проведение клинических испытаний. В списке крупнейших публичных компаний мира Forbes Global 2000 за 2022 год заняла 1283-е место (1350-е по чистой прибыли и 328-е по рыночной капитализации).

WuXi AppTec осуществляет лабораторные исследования для более чем 4 тыс. клиентов в своих лабораториях в Китае и США, проводит клинические испытания новых лекарств, необходимые для их допуска на рынок, а также является контрактным производителем лекарств для других фармацевтических компаний. Основные направления деятельности — молекулярная биология, синтез олигонуклеотидов и пептидов, клеточная трансплантология, генотерапия, исследования лекарственных средств, тестирование медицинских устройств, услуги клинических исследований.

Основные исследовательские лаборатории и производственные мощности WuXi AppTec расположены в Китае (Шанхай, Наньтун, Сучжоу, Чанчжоу, Уси, Нанкин, Тяньцзинь, Чэнду, Ухань, Пекин, Гуанчжоу), Южной Корее (Соннам), США (Филадельфия, Бостон, Нейтик, Атланта, Сент-Пол, Остин, Сан-Диего, Сан-Франциско), Германии (Мартинсрид), Великобритании (Оксфорд), Швейцарии (Невшатель) и Израиле (Тель-Авив).

💰Финансовые показатели

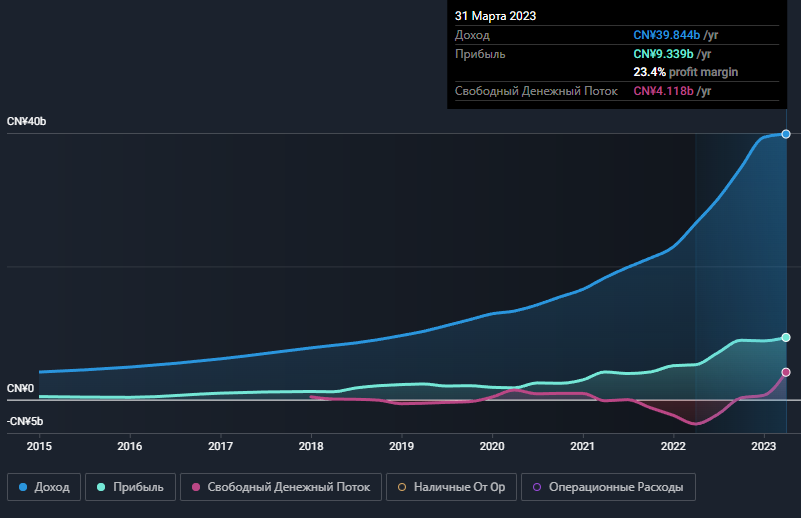

Выручка, прибыль и свободный денежный поток. История

🟢 Выросли за последние 5 лет прибыль в 7,6 раз, выручка в 5,2 раза, свободный денежный поток в 9,5 раз.

🟢 Растущая маржинальность прибыли с 15,8% в 2018 году и 23,5% на конец марта 2023г.

Выручка, прибыль и свободный денежный поток. Прогноз

🟢 Аналитики прогнозируют рост прибыли на 22% и рост выручки на 20% в год в ближайшие 3 года, единственное только прибыль будет отставать от рынка в целом, а выручка опережать.

Долг, собственный капитал, денежные средства

🟢 Наличных больше чем долг.

🟢 Собственный капитал значительно вырос на фоне долга, отношение долга к собственному капиталу снизилось с 26% до 9,3% за последние 5 лет.

💰Финансовые показатели последнего отчета

Прибыли и убытки

🟢 Выручка компании за аналогичный период выросла на 5,7%.

🟢 Чистая прибыль выросла на 32% за этот же период.

🟢 P/E - 20,1 хорошее соотношение по сравнению со средним показателем аналогов (29,9)

Финансовое положение

🟢 Краткосрочные обязательства: текущие активы (27,5 млрд. юаней) превышают краткосрочные обязательства (15,78 млрд. юаней).

🟢 Долгосрочные обязательства: текущие активы (27,5 млрд. юаней) кратно превышают долгосрочные обязательства (2,57 млрд. юаней).

🟢 Отличное отношение чистого долга к собственному капиталу 0,089.

🟢 Отличное отношение долга к собственному капиталу 0,093

🟢 Коэффициент покрытия процентов имеет хорошее 42,9х кратное покрытие.

💰Дивиденды

🔴 Небольшие дивиденды, текущая дивидендная доходность 1,3%.

🟢 Дивиденды стабильно растут.

🔴 Но компания их выплачивала всего 5 последних лет.

📊Теханализ для инвестиций

Глобально котировки компании находятся в нисходящем тренде, выраженном в паттерне бычий клин. Котировки вблизи каскада исторических минимальных уровней.

RSI в медвежьем тренде, практически у зоны перепроданности. MACD ниже 0 и скользящие существенно разошлись. STOCH в зоне перепроданности.

Котировки ниже 20 ЕМА.

Коррекция от исторических максимумов - 67%.

Локально на таймфрейме 3 дня есть бычья дивергенция гистограммы MACD Strong типа.

🧠Вывод

Отличная компания для инвестиций. Имеет отличное финансовое состояние. Растущие тенденции капитала и наличности, выручки и прибыли. Маленький долг.

Не интересна как дивидендная история, дивиденды выступают здесь больше как приятный бонус к росту котировок компании. Возможный рост, и без обещаний аналитиков, видно по отчетности.

Имеет широкую географию деятельности, которая, при определенной геополитической обстановке, может "давить" на котировки компании.

Компания выделяется с лучшей стороны по P/E для данного сектора, и по расчетам аналитиков вдвое меньше справедливого соотношения P/E.

С точки зрения теханализа сформировалась картина, которая обычно отыгрывает ростом, а именно бычий клин, лежащий на историческом "дне". Рассматриваю два варианта развития событий. Более вероятным, ожидаю рост с текущих значений, менее вероятным, поход к блоку 45-52,5 HKD и от него уже разворот в растущий тренд. Осцилляторы на недельном ТФ практически полностью разгрузились для перехода котировок в рост, на это дополнительно указывает MACD на 3 дневном ТФ (бычий дивер).

Буду приобретать данную компанию в два этапа, одну долю сейчас и вторую (большую) при снижении котировок к блочному уровню 45-52,5 HKD.

❗ Не является индивидуальной инвестиционной рекомендацией.

Спасибо всем, кто дочитал статью до конца. Буду рад, если данная информация поможет читателям.

А какое у вас мнение относительно этой компании и её приобретения в портфель? - буду рад прочесть в комментариях! 🤝