Слышали, что такое FIRE? В переводе с английского Financial Independence, Retire Early (FIRE) означает финансовую независимость и ранний выход на пенсию.

Для нас FIRE — это полноценная стратегия. Это стиль жизни, при котором инвестиции будут приносить доходность и позволять человеку больше не работать вообще.

Именно этой стратегии и посвящена статья. И сейчас мы расскажем о том, какие принципы и инструменты помогут вам сформировать достойный капитал.

Откуда берет начало финансовая независимость

Перед тем, как мы разберемся из чего состоит движение FIRE и на чем оно строится, представьте два вида инвестиций: краткосрочные и долгосрочные.

Краткосрочные инвестиции позволяют получить прибыль и финансовую выгоду достаточно быстро. Это порождает дополнительные повышенные риски. И если инвестор не придерживается определенных правил и стратегий, то краткосрочная стратегия будет нести только убытки.

Большинство новичков как раз и ведутся на эту удочку. Они хотят все и сразу. Поэтому лезут во фьючерсную торговлю, а затем их успешно оттуда ликвидируют.

Долгосрочные же инвесторы готовы жертвовать временем ради того, чтобы получить результат. Они могут месяцами сидеть без результата. Но они понимают, что их жертвы окупятся и принесут хорошую доходность.

Примерно по такому принципу и живут приверженцы FIRE.

Они готовы жертвовать роскошью и комфортом для того, чтобы сформировать капитал и безбедно жить в будущем. Ведь потом можно будет не отказывать себе в удовольствиях и выбирать то, к чему лежит душа.

Можно ведь сэкономить на своем комфорте сейчас, отложить часть зарплаты и закупить на нее ценные бумаги. А потом жить в комфорте и забыть о нелюбимой работе, ведь капитала хватит до конца жизни.

В такой стратегии есть смысл. И чтобы успешно ее придерживаться, существуют ряд правил.

Правила FIRE: как надо жить, чтобы сформировать крупный капитал

В прошлом пункте мы немного рассказали о том, что значит жить по принципу FIRE.

Скорее всего у многих сложилось впечатление, что с такой стратегией жизнь становится слишком скучной. Придется экономить на всем и большую часть денег вливать в инвестиционный портфель.

Отчасти так оно и есть. Большая часть денег действительно будет уходить на формирование капитала. Но у принципа жизни по FIRE нет цели ущемить и загнать в рамки человека.

Сейчас все объясним.

Если посмотреть на жизнь среднестатистического человека, то можно заметить, что он совершает много необдуманных покупок.

Люди покупают машины подороже, чтобы повысить уровень комфорта. Каждый год меняют Iphone, обновляют бытовую технику и просто тратят деньги на себя.

Но если так подумать, можно ведь обойтись без большинства покупок и на эти деньги просто сформировать капитал, который начнет работать на вас и приносить доходность.

Например, можно поездить на старой машине или на общественном транспорте. Можно походить со старым Iphone и каждый год не тратить деньги на новый.

Многие люди же вообще совершают покупки в кредит и загоняют себя в еще большую долговую яму. И если человек начинает жить по стратегии FIRE, то буквально переосмысливает свои траты и начинает по-другому относиться к финансам.

Отсюда можно сделать логичный вывод: FIRE — это не про ущемление и жесткую экономию. FIRE — это про осмысленное распоряжение финансами. И стратегия в прямом смысле заставляет деньги начать работать на вас.

Теперь пройдемся по конкретным правилам, которые входят в FIRE.

1. Откажитесь от необоснованных покупок

Выше мы рассказывали, что входит в такие покупки. Постоянная смена смартфонов, покупка дорогих вещей, машин и бытовых техник.

Правило гласит, что покупки должны совершаться только по надобности. Но никак не для намеренного повышения комфорта или статуса.

Например, если у человека хороший смартфон, то покупка последнего Iphone — это необоснованная трата денег. А если она совершена в кредит — то это вдвойне необоснованная трата денег, которая загоняет человека в долги.

2. Начните откладывать деньги

Просто так капитал, который позволит уволиться с нелюбимой работы, не сформируется. Его нужно формировать самостоятельно. И чем больше денег человек будет откладывать, тем быстрее будут расти накопления.

По правилу FIRE, человеку следует откладывать 15-70% денег от каждой зарплаты (дальше поймете, почему такой большой разброс)

Например, если доход человека 50 тысяч рублей, то 25 тысяч рублей уйдут на формирование портфеля. И так каждый месяц.

Понятное дело, что процент будет зависеть и от зарплаты. Ведь если у человека доход 100.000 рублей или даже 150.000, то можно спокойно откладывать 70% от этой суммы в копилку и не сильно ущемлять себя в обычной жизни.

3. Начните инвестировать

Откладывать деньги хорошо. Но если они будут лежать без дела, то инфляция и девальвация их будут потихоньку съедать.

Чтобы деньги работали на вас, увеличивали капитал и в будущем позволяли вам не работать, накопления нужно инвестировать. Например, в ценные бумаги.

Инвестиционные стратегии, которые входят в FIRE

Не каждый человек сможет и захочет сильно урезать свой месячный бюджет и сильно экономить деньги, чтобы сформировать капитал. Поэтому в FIRE есть 4 разных подхода.

Вы можете выбрать стратегию, которая подойдет вам больше всего.

1. Легкая стратегия

Если у вас относительно высокий доход и уже есть накопления, вы можете не урезать свои траты и откладывать лишь малую часть денег в свой капитал.

Например, если человек зарабатывает 300.000 рублей в месяц, он может покупать ценные бумаги и формировать инвест. портфель на 15-30% от этой суммы.

2. Умеренная стратегия

Если человек планирует еще долго работать, да и вообще он получает удовольствие от своей работы и просто хочет начать сформировать дополнительный источник дохода, ему подойдет умеренная стратегия.

Суть умеренной стратегии в том, что здесь вы также не сильно урезаете свой бюджет и откладываете небольшую часть с каждой зарплаты в инвестиционный портфель.

Например, вы можете покупать ценные бумаги на 15-40% от от своего дохода.

3. Средняя стратегия

Суть этой стратегии заключается в том, что вы экономите деньги только в молодом возрасте. И по мере жизни уменьшаете эту экономию.

Например, в 25 лет человек может больше передвигаться пешком и экономить на транспорте. А в 40 лет уже нужна машина, чтобы сэкономить свое время и силы.

В 25 лет мы откладываем 50-70% от зарплаты, а в 40 лет 20-50% от зарплаты.

Пример грубый, но надеемся понятный. С возрастом мы просто уменьшаем экономию.

4. Экстремальная стратегия

Здесь человек экономит на всем. Покупает товары по акции, отказывается от дорогих покупок и фокусируется на том, чтобы как можно быстрее сформировать внушительный капитал.

По этой стратегии более 70% от зарплаты должно уходить в капитал.

Повторимся еще раз: цель FIRE не загнать человека в рамки и заставить его экономить на всем. FIRE — это образ жизни при котором человек отказывается от покупок, которые ему не нужны.

В итоге, человек начинает мыслить по-новому и покупать только то, что ему необходимо для жизни.

Кстати, стратегии можно комбинировать между собой, и не обязательно придерживаться какой-то одной. Вы также можете их совершенствовать и подгонять под свои удобства.

Как рассчитать доходность и сумму накоплений

Перед тем, как определить, сколько денег откладывать на накопление капитала каждый месяц, важно рассчитать свою долю трат. Так вы увидите, сколько процентов от всего дохода вы сможете откладывать безболезненно для повседневной жизни.

Есть простая формула: Расходы / Доходы * 100%

Например, человек зарабатывает 50.000 рублей и из них тратит 34.000 рублей. Чтобы посчитать его расходы в процентном соотношении, подставим числа в формулу.

34.000 / 50.000 * 100% = 68%

Получается, человек каждый месяц тратит 68% от своего дохода и у него остаются 32%, которые можно направлять на формирование капитала.

Этот человек также может переосмыслить свои траты и урезать колонку расходов, тем самым увеличив деньги, которые пойдут на формирование инвестиционного портфеля.

Дадим несколько советов, которые помогут быстрее сформировать капитал:

1. Плавно уменьшите расходы

Не нужно резко отказываться от чего-то. Так вам станет некомфортно и желание инвестировать пропадает.

С каждым месяцем старайтесь уменьшать траты на небольшую сумму. Поверьте, вы этого даже не заметите. А вот капитал от этого точно начнет быстрее расти, и когда подключатся сложные проценты, вы сами это увидите.

2. Откажитесь от ненужных подписок

Некоторые люди подключают несколько платных подписок, забывают о них и не пользуются. Проверьте нет ли у вас таких подписок, и если есть — откажитесь от ненужных.

3. Проанализируйте свои самые крупные траты

Обычно крупные траты — это необоснованные покупки. Смартфоны, дорогая одежда и прочие вещи, которые покупают люди, стоят дорого. От них можно сразу отказаться и сэкономленные деньги направить на формирование капитала.

Теперь перейдем к формированию инвестиционного портфеля, который будет увеличивать накопления.

Как и из чего собрать инвестиционный портфель

Давайте напомним: если вы хотите придерживаться стратегии FIRE, то должны инвестировать в долгосрок и быть более консервативным инвестором. Ведь нам важно не подвергать свой капитал большим рискам и наращивать его постепенно.

Для долгосрочной перспективы советуем покупать акции крупных компаний, которые в перспективе будут не только дорожать, но и приносить дивиденды.

Приверженцы FIRE обычно выделяют 50% места в инвестиционном портфеле акциям. А остальное распределяют между менее рисковыми активами, например фондами и облигациями.

Первый пример портфеля по стратегии FIRE:

50% — акции

25% — ETF фонды

25% — ОФЗ облигации

Второй пример портфеля по стратегии FIRE:

50% — акции

35% — ETF фонды

15% — ОФЗ облигации

Вы можете постоянно ребалансировать свой портфель в зависимости от экономической ситуации на рынке.

Акции — это все-таки рискованный инструмент, который подвержен более сильной волатильностью. И если вы боитесь за свои активы в нестабильных экономических ситуациях, то можете убавить процент акций и увеличить процент фондов и облигаций. А как только экономическая ситуация стабилизируется, вернуть соотношение обратно.

Давайте посчитаем, каких результатов можно добиться, если жить по стратегии FIRE

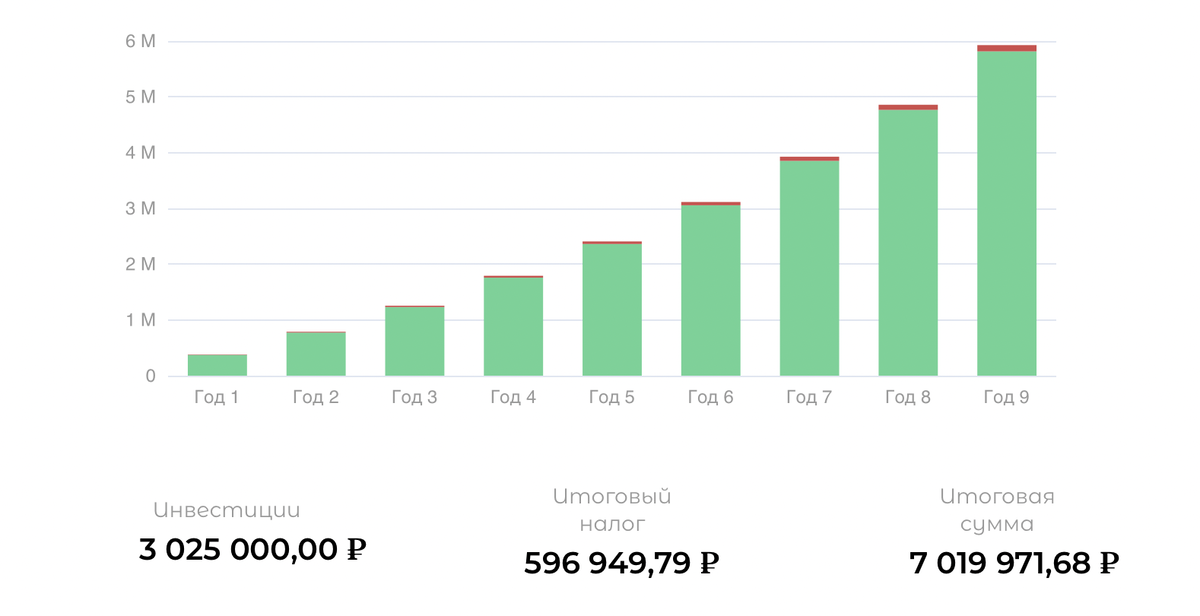

Для примера возьмем человека 25 лет, который работает обычным менеджером и получает зарплату в 50.000 рублей.

Этот человек готов экономить ради светлого будущего, поэтому каждый месяц будет откладывать 25.000 рублей для наращивания капитала. Это 50% от его дохода.

Соотношение инвестиционного портфеля он выбрал вот такое:

50% — акции

25% — ETF фонды

25% — ОФЗ облигации

Итоговая годовая доходность портфеля получилась 17%.

Если взять в расчет налог за доходность с ценных бумаг, за 10 лет человек сформирует портфель суммой 7.020.000 рублей.

А вот такой результат получится за 20 лет: 34.806.000 рублей

Но не стоит забывать про ИИС, который поможет вернуть неплохую часть денег за налоги. Ведь эти деньги также можно пустить в оборот, и за счет сложных процентов итоговая сумма неплохо вырастет.

Кто-то скажет, что это 34,8 миллиона за 20 лет жизни — это не очень много. Но что будет, если человек будет расти по карьерной лестнице и работать над своим доходом? Итоговый капитал сильно изменится из-за сложного процента, ведь мы инвестируем в долгосрок.

Кстати, мы также не учитывали рост цен акций за 20 лет. А за это время большинство компаний совершат сильный рост, от которого итоговая доходность портфеля в разы вырастет.

Вот, например, акции СБЕРА, которые с 2001 по 2021 год выросли на 57.000%.

Многие возразят: это же СБЕР, он в те годы только зарождался. Как можно было понять, что этот банк разрастется до таких масштабов?

Хорошо, вот другой пример, но уже с акциями Apple. В период с 2003 по 2023 год акции этой компании подорожали на 74.000%.

Если бы человек вложил 1.000$ в 2003 году в акции компании Apple, то в 2023 у него в акциях было бы 742.000$. Неплохой рост портфеля. А представьте, что было бы, если бы этот человек каждый месяц докупал акции?

Таких компаний, как СБЕР и Apple на рынке достаточно много, тем более в наше время. И если инвестор умеет грамотно собирать портфель и диверсифицировать его риски, то итоговая доходность получится в разы, если не в десятки раз больше.

К слову о диверсификации, у нас есть отдельная статья на эту тему. Если вы хотите разобраться в том, как правильно снизить риски и сделать так, чтобы портфель сохранил и приумножил капитал даже в кризисное время, советуем прочитать: https://alteco-school.ru/diversification

Подведем итоги

FIRE — это стратегия и полноценный образ жизни, при котором человек начинает экономить и формировать капитал сейчас, чтобы через 10-20 лет выйти на раннюю пенсию и больше не работать.

Цель FIRE — создать капитал, который будет обеспечивать человека до конца жизни.

Чтобы начать формировать капитал и жить по стратегии FIRE, важно отказаться от необоснованных и дорогих покупок и пожертвовать своим комфортом. Чтобы это сделать, приверженцы FIRE советуют придерживаться следующих правил:

1. Начните откладывать деньги (15-70% от зарплаты каждый месяц)

2. Инвестируйте на отложенные деньги

3. Не совершайте покупок, которые вам не нужны

Куда и во что инвестировать отложенные деньги и как собрать инвестиционный портфель?

Первый пример портфеля по стратегии FIRE:

50% — акции

25% — ETF фонды

25% — ОФЗ облигации

Второй пример портфеля по стратегии FIRE:

50% — акции

35% — ETF фонды

15% — ОФЗ облигации

И запомните, все правила и соотношения, которые даются в этой статье, можно и нужно подстраивать под себя.

Не нужно вгонять себя в жесткие рамки и экономить на всем подряд. Начните с малого и уберите из своей жизни необоснованные траты, а на сэкономленные деньги купите ценные бумаги.

То же самое и с откладыванием денег. Выделяйте ту часть от дохода, которая не сильно повлияет на вашу ежедневную жизнь.

Пробуйте и применяйте. Желаем вам высоких доходностей!

А если хотите научиться безопасно инвестировать и управлять финансами вместе с нами, присоединяйтесь к бесплатному практикуму о деньгах https://salebot.site/md/b7