С последней публикации на тему инвестирования в ценные бумаги прошло 2 месяца и с тех пор в моем портфеле произошли значительные изменения. Сегодня я снова покажу вам свой портфель и расскажу насколько мне удается следовать личному плану относительно покупки активов.

Все, что будет написано в данной статье не является инвестиционный рекомендацией. Автор не имеет соответствующего образования и квалификации. Ниже будет приведен исключительно личный опыт инвестирования в акции, а теперь еще и облигации, российских компаний. И да - борщ я варю лучше, чем инвестирую.

Мой личный план, составленный в начале года, состоял в том, чтобы ежемесячно покупать акции на сумму не менее 10 000 рублей и суммарно внести на ИИС за год не менее 250 000 рублей. Больше можно, а вот меньше нельзя. При этом ежемесячно откладывать из заработанного я стараюсь больше, просто часть отложенных средств некоторое время лежит на накопительном счету и ожидает или выгодных предложений на бирже или какого-то моего решения об их применении. Такое вот применение и случилось у меня, но давайте по порядку.

Моему ИИС 2 года и 4 месяца и заходила в инвестиции я в то время, когда активы стоили дорого. В феврале прошлого года случился грандиозный обвал и суммарная стоимость моего портфеля показывала просадку более, чем на 50%. С тех самых пор я упорно продолжаю докупать ценные бумаги, постепенно выводя ИИС из минуса.

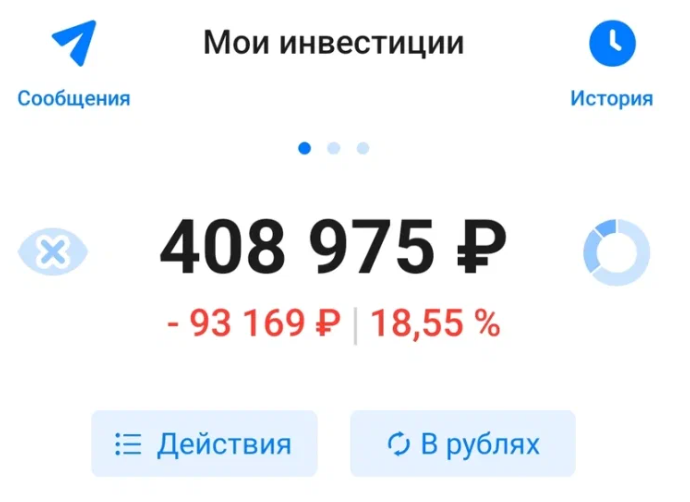

Напомню, что в феврале этого года мой счет выглядел так:

Просадка все еще составляла почти 1/5 от стоимости портфеля, но мы не привыкли унывать!

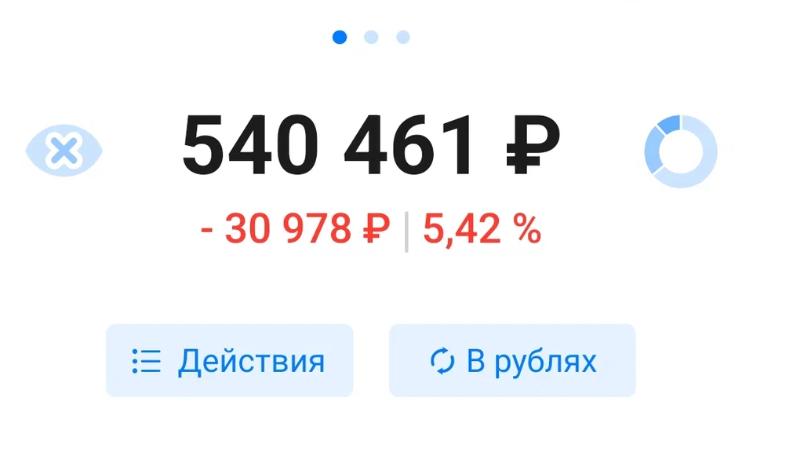

31 марта счет выглдядел уже так:

Просадка уменьшилась, но идем дальше.

По состоянию на 31 мая мой потрфель стал выглядеть так:

Да-да! Я впервые вылезла из минуса! Пусть и всего на 2,6%, пусть этот минус я еще увижу при очередной коррекции рынка, но все равно это довольно радостное событие! Акции прибавили 112 557 рублей с начала этого года и общая сумма счета выросла очень значительно (во всяком случае для меня). Я тоже не оставалась в стороне и пополняла ИИС с зарплаты, покупая активы:

Глядя на сумму пополнений я могу констатировать факт, что уже к концу мая я без малого достила годового плана по минимальному пополнению! В этом мне конечно помогли выплаченные Сбером дивиденды (ниже на скрине сумма выплаты Сбером) и реинвестированный налоговый вычет за прошлый год. Вместе это около 50 тысяч рублей денег, которые я "не зарабатывала", а просто получила. Это и есть тот самый пассивный доход, ради которого все и затевалось.

Далее покажу из чего состоит мой портфель сегодня:

С февраля появились новые эмитенты - Белуга и Алроса. Их доля пока минимальна, но их миссия очень важна - представлять новые для моего портфеля отрасли: ритейл и горнодобывающее дело. Буду потихоньку наращивать.

И впервые я приняла решение купить облигации. Точнее даже немного не так - у меня давно были куплены буквально 6 штучек облигаций федерального займа (ОФЗ), но это скорее просто для "попробовать, понаблюдать" и я готова продать их при любом удобном случае. И вот теперь я целенаправленно взяла пакет облигаций из 100 штук, причем это не ОФЗ, которые считаются максимально безрисковым активом, а высокодоходные облигации (ВДО), риск по которым, врочем как и доходность, все же выше.

Мой выбор пал на энергетиков, а именно ТГК-14 (оптовый рынок в сфере электроэнергии и теплоснабжения потребителей Забайкалья и Бурятии):

Облигации ТГК-14 на 3 года, выпуск этого месяца, купон 14% годовых выплачивается каждые 3 месяца. Никаких оферт и амортизаций, все просто и понятно. Брала я их не на размещении и чуть выше номинала, но с тех пор они только еще немного подорожали. Выплаты по обеим облигациям будут выглядеть так:

Получение купона каждые 3 месяца (а не раз в полгода как у ОФЗ) даст мне возможность чаще покупать акции или другие облигации, а значит ускорит работу сложного процента.

И если раньше мой портфель состоял только из акций, то теперь появилось соотношение между видами ценых бумаг:

Ну и напоследок про ожидаемые этим летом двидендные выплаты других компаний:

Все это, разумеется, тоже будет реинвестировано.

Вот такая картина у меня сегодня. Никому ничего не советую просто потому что не являюсь професионалом в сфере инвестирования, но скажу вам, что и профессионалы не могут знать и предсказать движение рынка на хоть сколько-то длительном отрезке времени. Поэтому ваши риски - это только ваши риски и об этом стоить помнить. У меня крепкие нервишки в отношении биржевых неожиданностей и только поэтому я могу себе позволить несколько более рискованные активы - такие как ВДО например, а вот если вы лично понимаете, что переживать будете слишком сильно, то лучше обратить свое внимание на ОФЗ, а то и вовсе пользоваться банковскими вкладами.

В любом случае - зарабатывать и сберегать это сильно лучше, чем зарабатывать и тратить все в ноль! Даже 20 000 руб. на счету лучше чем 0 руб. Я всегда имела некоторую подушку безопасности, но очень долго не мыслила категорией личного капитала. Все, что выходило за установленный размер этой подушки тратилось на нужные, а часто и не очень нужные вещи. И сейчас я очень жалею об упущенном времени. Не будьте как Наташа! Задумайтесь об этом как можно раньше!)))