Сальдо ЕНС — как формируется и что означает

Форма учета бюджетных платежей — единый налоговый счет (ЕНС) обязательна для ИП и юрлиц, действует с 01.01.2023. У каждого налогоплательщика есть свой счет с единым сальдо по налоговым обязательствам, сформированный ИФНС.

По состоянию на 01.01.2024 у каждого плательщика (ИП, юрлица) есть свой отдельный специальный счет (ЕНС) с начальным сальдо. Говоря о сальдо ЕНС, подразумевают разницу между ЕНП (суммой, перечисленной плательщиком на счет для погашения обязательств) и совокупными налоговыми обязательствами (то есть совокупной суммой налогов, взносов, сборов, прочих обязательных бюджетных платежей).

Какой порядок уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата действует с 1 января 2024 г., подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, то получите пробный демодоступ и бесплатно переходите в Готовое решение.

Что такое положительное и отрицательное сальдо по ЕНС

Плательщик может внести больше либо меньше денег, чем требуется по его налоговым обязательствам (то есть переплатить либо недоплатить). Поэтому сальдо ЕНС может оказаться:

- положительным (уплаченная сумма больше суммы налоговых обязанностей);

- отрицательным (совокупная налоговая обязанность превышает сумму ЕНП);

- нулевым (если общая сумма, перечисленная и (или) признаваемая в качестве ЕНП, равна размеру совокупной обязанности).

Начальное сальдо — каким может быть

Начальное сальдо формируется ИФНС на 01.01.2024 по информации (о переплате, недоимке, перечислении ЕНП и др.), которая есть у налоговой на 31.12.2023. Если окажется, что сальдо к этому времени положительное либо нулевое, то можно не волноваться.

Отрицательное сальдо свидетельствует о том, что плательщик не выполнил каких-то налоговых обязанностей. Простыми словами, у него остались непогашенные долги.

Если сальдо ЕНС на 01.01.2024 будет отрицательным, то ИФНС может направить извещение с требованием об уплате недоимки и даже приостановить операции по счетам плательщика на сумму такого сальдо. Основание: п. 1 ст. 69, ст. 76 НК РФ.

К сведению, извещение с требованием о необходимости погасить неуплаченные суммы ИФНС направляет:

- на протяжении года со дня формирования отрицательного сальдо ЕНС — при задолженности менее 3 тыс. руб.;

- на протяжении 3 мес., если задолженность превысила 3 тыс. руб.

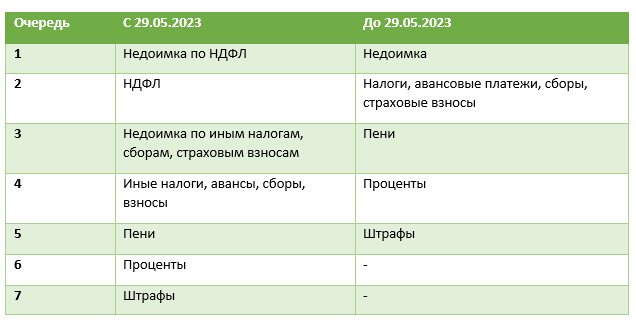

Внимание! С 29.05.2023 года изменена очередность принадлежности сумм ЕНП. С этой даты налоговики в первую очередь спшут НДФЛ:

Обычно на погашение долга дается 8 рабочих дней. Конкретный срок уплаты указывается в требовании из ИФНС.

Что учтет ИФНС в начальном сальдо (на 01.01.2024)

ИФНС формирует начальное сальдо (ЕНС) согласно порядку, установленному ст. 4 закона РФ от 14.07.2022 № 263-ФЗ. В общем случае алгоритм формирования следующий:

- По ДТ учитывают поступающие в бюджет средства от плательщика.

- По КТ учитывают все долги по бюджетным платежам (включая пени, штрафы, доначисления).

- Рассчитывая разницу между поступившими средствами (ДТ) и долгами (КТ), определяют (положительное, отрицательное либо нулевое) сальдо.

Проверить начальное сальдо можно через личный кабинет (ИП, юрлица) на сайте ФНС либо бухпрограмму посредством ТКС.

Нюансы формирования начального сальдо: что не включат

При формировании сальдо по ЕНС не подлежат учету следующие суммы:

- НПД (для ИП).

- Авансы по НДФЛ, удержанные с доходов иностранцев на патенте (работающих в России).

- Сборы, взимаемые за каждый используемый объект животного мира (водных биоресурсов).

- Госпошлина, по которой не выдан исполнительный документ (судом).

- Переплата (переплаченные суммы налогов, взносов, сборов, пени, штрафов, проч.), со дня совершения которой прошло больше 3 лет.

В недоимке (п. 2 ст. 4 ФЗ № 263) не учтут те суммы, по которым срок взыскания закончился к 31.12.2023. Не включат в нее также суммы, которые оспорены судебным порядком и решение о взыскании которых к 31.12.2023 полностью либо частично приостановлено. Соответственно, названые выше суммы плательщик не увидит: их там не будет.

Советы экспертов — как «повлиять» на сальдо

Переплаты за 2023 г. возвращать не следует. Все они войдут в начальное сальдо ЕНС. Чтобы убедиться, что ИФНС видит эти суммы и сформирует из них сальдо, эксперты рекомендуют сверить расчеты с налоговой. То есть можно ничего и не сверять, так как закон не обязывает это делать. Но лучше все-таки сверить, чтобы исключить или минимизировать проблемы при работе с ЕНП.

Сверка расчетов до 31.12.2023 поможет устранить все потенциальные и реальные разночтения с налоговой. Это важно, так как дает плательщику возможность подготовиться к любым неожиданностям и уложиться во все сроки. Ведь и в 2024 г. ИФНС после 1 января продолжает рассматривать заявления по возврату и зачету переплат, а также, по отсрочке.

Что касается недоимки, то, если ее сроки заканчиваются к 31.12.2023, то ее можно признать безнадежной для взыскания в судебном порядке.

Распоряжаться платежами (переплатами), которые датируются 2023 г. при положительном сальдо ЕНС плательщик сможет только при условии, что их включат в начальное сальдо единого счета.

Сверка расчетов с ИФНС до и во время действия ЕНП

Сверка поможет плательщику выяснить, есть ли у него недоимки и переплаты и какие именно. Процесс сверки предполагает следующее:

1. Плательщик подает в ИФНС (рекомендуется заранее!) заявление — на бумаге по форме (КНД 1165180), представленной в письме ФНС от 29.12.2022 № АБ-4-19/17879 или в электронном виде по форме, установленной письмом ФНС от 9.01.2023 № АБ-4-19/7.

2. Для целей сверки он может запросить у ИФНС один из следующих документов:

- акт совместной сверки (КНД 1160070), утв. приказом ФНС от 21.06.2023 № ЕД-7-19/402@ (составляется не позднее 5 рабочих дней с даты регистрации заявления на бумаге и не позднее 3 рабочих дней со дня регистрации заявки в электронном виде, включает данные о начальном сальдо, но при наличии расхождений срок сверки продлевается до 30 календарных дней);

Акт сверки передается заявителю лично, по почте либо посредством ТКС, через личный кабинет на сайте ФНС.

- вместо отменной законодательством РФ справки о состоянии расчетов (по КНД 1160082) получить справку о наличии положительного, отрицательного или нулевого сальдо ЕНС (по КНД 1160082), утвержденную приказом ФНС РФ от 30.11.2022 № ЕД-7-8/1128@ (содержит сведения по недоимке и переплатам, включающим авансы на конкретную дату);

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов (по КНД 1120101), введенную приказом ФНС от 23.11.2022 № ЕД-7-8/1123@ (формируется за 2–3 дня, включает данные за конкретный период, предоставляется по декларациям, платежкам, прочим документам плательщика).

Плательщик может направить в ИФНС запрос на проведение сверки через ТКС. Тогда вышлют акт сверки в целях информирования. Но юридического значения он не будет иметь.

Контроль за ЕНС с 2024

Информацию о состоянии ЕНС и детализацию по ЕНП можно будет узнать, уточнить на главной странице во вкладке «Детали» в личном кабинете ИП на сайте ФНС. Юрлица также может узнать эти сведения из ЛК.

В итоге, в 2024 г. для сверки по ЕНП плательщики могут запрашивать у ИФНС сведения, касающиеся ЕНС. Запросы могут быть разными. В зависимости от этого ИФНС может подготовить:

- За 5 раб. дн. — справку о сальдо на ЕНС (положительном, нулевом, отрицательном). Если сальдо отрицательное, данные детализируют.

- За 5 раб. дн. — справку о принадлежности сумм, перечисленных, как ЕНП.

- За 10 раб. дн. — справку о выполнении налоговых обязательств (по уплате налогов, взносов, сборов, пени, процентов, штрафов).

Итоги

С 2024 года все платежи в бюджет продолжают поступать в составе единого налогового платежа. По обязательствам на 31.12.2024 ФНС сформирует сальдо на едином налоговом счете. Чтобы не спорить с налоговиками, рекомендуем до конца 2024 года провести сверку с налоговой.