Когда полностью искаженная глобальная финансовая система управляется исключительно величайшим кредитным пузырем в истории, стоимость долга (то есть процентная ставка) становится главным действующим лицом.

Например, когда ставки низкие, растут пузыри. Когда ставки высоки, они лопаются.

Конечно, чем больше пузырь, тем веселее подниматься; но и наоборот, чем больше пузырь, тем болезненнее он будет лопаться.

И, кстати: все пузыри (технологические, имущественные, кредитные и валютные) всегда рано или поздно лопаются, и сейчас как раз такой момент и центральные банки знают это.

Естественный процесс

Когда-то давно, существовала концепция и даже мечта о здоровом капитализме, и естественных рыночных силах, при которых облигации оценивались по справедливой цене на основе концепции естественного предложения и спроса. Поклон Адаму Смиту.

То есть, когда спрос на облигацию был высок, ее цена росла, а доходность (и, следовательно, ставка) была низкой; и наоборот, когда спрос был низким, ее цена падала, а доходность (и, следовательно, ставка) росла.

Этот естественный прилив и отлив доходности поддерживал честность кредитных рынков. По мере роста ставок и стоимости долга, ликвидность долга естественным образом замедлялась, и система не допускала перегрева.

По сути, рынки облигаций имели естественный манометр, который запускал выброс горячего воздуха сдувая пузырь.

Обман и высокомерие

Затем появились центральные банкиры. Как все централизованное и человеческое, в противоположность естественному, эти недальновидные банкиры разрушили все.

Вместо того, чтобы позволить естественным ценовым силам определять цену облигации, доходность и, следовательно, размер ставки, у этих банкиров была высокомерная идея, что они могут контролировать силы спроса и предложения, что эквивалентно высокомерию моряка, пытающегося контролировать силы океана.

Веселое и "вечное"

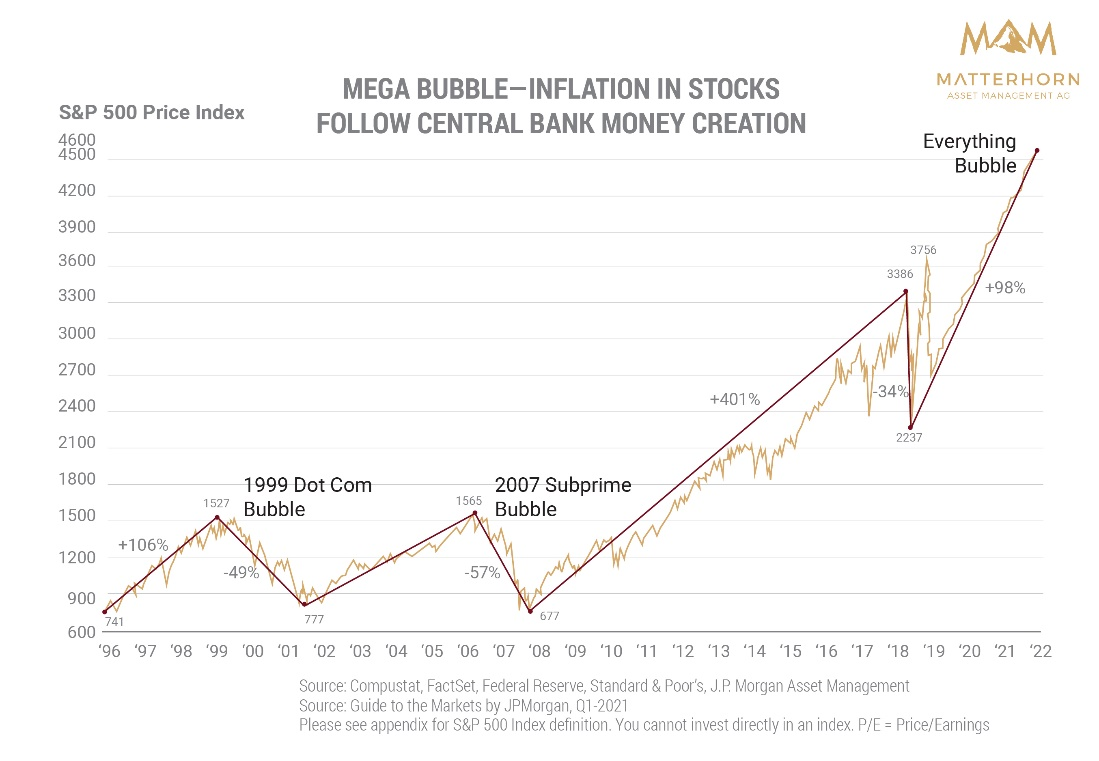

В течение многих лет центральные банки искусственно поддерживали рынки суверенных облигаций, покупая никому ненужные облигации на деньги, созданные из воздуха.

Это абсурдное, но популярное “решение” о снижении ставок создавало пузырь за пузырем.

Это также та часть, которая породила школу академических апологетов и теорий оправдывающих и защищающих непотопляемый рынок.

Помните заявление Джанет Йеллен о том, что мы, возможно, никогда не увидим новой рецессии? Или замечание Бернанке, получившего Нобелевскую премию, за то, что США могли бы напечатать триллионы долларов для экономики “бесплатно”?

Тем временем участники рынка, наслаждаясь попутным ветром низких ставок и легким / дешевым доступом к долговым обязательствам, игнорируют опасности пузыря, поскольку они наслаждаются частью этого растущего пузыря.

Как одетые в смокинг пассажиры 1-го класса на "Титанике" , инвесторы из топ-10, владеющие 90% ценных бумаг, передают друг -другу сигары и бренди и спекулируют как дети сравнивая портфели, все время игнорируя приближение айсберга.

И, о, какой забавной может быть серия пузырей, вызванных дешевыми долгами и искусственно контролируемых центральными банками.

Как создаются айсберги

Когда дело доходит до создания айсбергов, у наших центральных банков безупречный послужной список, и лидером в этой группе является Федеральная резервная система США, частный банк, который не является ни федеральным, ни резервным.

Вы уже заметили эту закономерность перехода от пузыря к пузырю и, следовательно, образования айсберга долга? Система просто переходит от пузыря к пузырю...

Например, ФРС при поддержке коммерческих банкиров и политиков “разрешила” технологический пузырь конца 90-х (слава Гринспену), который лопнул в 2000 году, создав пузырь на рынке недвижимости, который лопнул в 2008 году.

Затем, используя тот же метод искусственного подавления ставок, ФРС “разрешила” этот жилищный пузырь (слава Бернанке), создав глобальный пузырь суверенного долга / айсберг (слава Йеллен и Пауэллу).

Сегодняшний айсберг это глобальный кредитный кризис

Выиграв время и создав пузыри, от технологий до жилья и суверенных облигаций, ФРС теперь не хватает места, где можно спрятать свой последний айсберг.

Втиснув технологический пузырь в пузырь недвижимости, а затем пузырь недвижимости в пузырь суверенного долга, где теперь центральные банки могут спрятать свой пузырь и айсберг?

Валютный пузырь

По крайней мере, для меня ответ довольно ясен.

Единственный способ скрыть величайший айсберг (кризис) суверенных облигаций в истории - это похоронить его под волной обесценивающихся и, следовательно, все более бесполезных бумажных валют, создаваемых щелчком мыши.

Короче говоря, ФРС спрячет свой последний кредитный пузырь за последним и единственным пузырем, который она оставила, по подтвержденной историей схеме, используемой всеми обанкротившимися финансовыми режимами, а именно: создание валютного кризиса для разрешения долгового кризиса.

Конечно, если вы правильно прочитали эту последнюю строку (а также столетия экономической истории), это просто означает, что не осталось никаких других решений, только выбор из вариантов кризиса: - обанкротившиеся облигации или обанкротившиеся валюты.

Выбери яд: кредитный кризис или валютный

Точно так же, как офицеры за штурвалом "Титаника" первыми поняли, что их корабль тонет, руководители центральных банков от Вашингтона до Токио в равной степени осознают, что они ехали слишком быстро в море айсбергов.

Теперь они изо всех сил пытаются “сохранять спокойствие” в голосе, в то время как их команда спешит пересчитать имеющиеся спасательные шлюпки и уберечь пассажиров от слишком ранней паники.

Среди этой команды политических моряков на финансовом Титанике формируются два лагеря. В конце концов, даже когда корабль тонет, человеческий инстинкт выживания всегда проявляется по-разному.

Один лагерь - "ястребы". Другой лагерь - голуби. Однако на самом деле оба лагеря обречены.

Крики ястребов

Ястребы говорят пассажирам (инвесторам), чтобы они не боялись.

Да, они повышают ставки, чтобы бороться с инфляцией, но это, не приведет к тому, что глобальный кредит и, следовательно, финансовые рынки погрузятся в заразную рецессию / депрессию.

Это лагерь Ларри Саммерса, Уильяма Дадли, Джерома Пауэлла и таких людей, как Джеймс Буллард из ФРБ Сент-Луиса.

Буллард, например, считает, что ставка по фондам ФРС где-то от 5% до 7% может привести к простому “замедлению роста”, но ни в коем случае не к рецессии.

Что ж, это здорово. Это исходит из того же офиса, который сказал, что инфляция была “временной”, а рецессия - это не рецессия.

Основываясь на предыдущих публикациях по ВВП и инверсии кривой доходности, я бы сказал, что мы уже находимся в рецессии, но опять же, зачем позволять фактам мешать хорошему повествованию о спасательной шлюпке. Как всем известно, когда правда причиняет боль, просто нужно лгать.

Ястребы, похоже, почему-то верят, что они могут повысить ставки (до 7%), чтобы убить инфляцию, не убивая кредитный рынок.

В то же время, однако, Пауэллу нужна инфляция, чтобы достичь достаточно глубокого отрицательного реального уровня ставок, чтобы сдуть государственный долг США в 31 триллион долларов.

Подобно капитану Смиту на "Титанике", Пауэлл изо всех сил старается сохранять спокойствие, но знает, чем закончится игра.

Мертвый рынок или мертвая валюта?

Короче говоря, Пауэлл является матерью всех головоломок, дилемм и самодельных поворотов. У него буквально не осталось хороших вариантов.

Если он продолжит повышать ставки для “борьбы с инфляцией”, он рискует отправить мировые кредитные рынки под плинтус.

Но если он разворачивает, ослабляет или допускает больше ликвидности обратно на рынки облигаций, он спасает облигации, но убивает / обесценивает валюту и, следовательно, создает большую, а не меньшую инфляцию.

И снова, выбирай яд: - мертвый рынок облигаций или мертвая валюта?

Выбор был сделан

Но на случай, если вас убивает неизвестность, я бы сказал, что ответ уже перед нами.

Как указывалось выше, единственным и последним вариантом, оставшимся у погрязших в долгах режимов, является ослабление валюты.

История раз за разом доказывает, что из этого печального правила нет исключений.

Несмотря на свои слова об обратном, Пауэлл в конечном счете будет вынужден уничтожить валюту, чтобы якобы спасти кредитные рынки — таким образом, еще раз сжимая один пузырь (в кредите) в другой пузырь (валюта), что и делали все центральные банки годами: толкая один пузырь в следующий, пока не лопнет последний.

Однако для финансового "Титаника" капитана Пауэлла просто не хватает спасательных шлюпок.

Факты говорят громче слов

Как я утверждал весь год, Пауэлл может говорить жестко по Волкеру, но он движется к увеличению фальшивой ликвидности и, следовательно, к большему инфляционному печатанию денег.

Если вы думаете иначе, доказательства уже перед нами — и я говорю не просто об “умеренном темпе повышения ставок”.

Чтобы выжить, кредитные рынки нуждаются в большем расширении балансов (т. Е. QE), которое по определению по своей сути является инфляционным.

Еще раз: Пауэлл предпочтет инфляцию (и ослабление валюты) “борьбе” с инфляцией, потому что Пауэллу втайне нужна инфляция и отрицательные реальные ставки, чтобы оплатить счет дяди Сэма в баре.

В конечном итоге это означает, что предложение доллара увеличится, а значит, и его стоимость снизится, или проще говоря: валютный кризис.

Проще говоря, единственный способ, которым нынешние центральные банки могут удержать на плаву свой нелюбимый рынок облигаций, - это утопить свои валюты в большем количественном смягчении, что, само собой разумеется, будет очень полезно для золота…

Это количественное смягчение будет последним до тех пор, пока широко разрекламированная и заранее спланированная “великая перезагрузка” в отношении CBDC (Central Bank Digital Currencies) не станет следующей позорной реальностью.

Это коллективное недоверие к UST и долларам США является причиной того, что глобальные центральные банки обменивают UST и покупают физическое золото…

В любом случае, конечный результат один и тот же: мировая финансовая система пойдет ко дну, и хотя доллар, возможно, пойдет последним, но она пойдет ко дну.

Публикуется с сокращениями Источник