Очередное выступление первого заместителя председателя ЦБ РФ Ксении Юдаевой даёт нам понять, что не всё так хорошо в экономике как кажется на первый взгляд. При этом граждане, при малейшей возможности, продолжают формировать запасы в наличных и валюте, косвенно об этом говорит увеличивающееся количество наличных в обращении по данным ЦБ РФ.

Основными тезисами прозвучало следующее:

- Прежде всего надо отметить, что доступ российских банков к иностранной платежной инфраструктуре продолжает ухудшаться.

- Одним из следствий сложившейся ситуации сейчас является то, что граждане, стремясь диверсифицировать свои сбережения, увеличивают вложения в иностранные финансовые инструменты.

- В целом уровень вложений в иностранные инструменты с 1 января 2022 года по 1 апреля 2023 года увеличился на 4,1 п.п., до 19,2%.

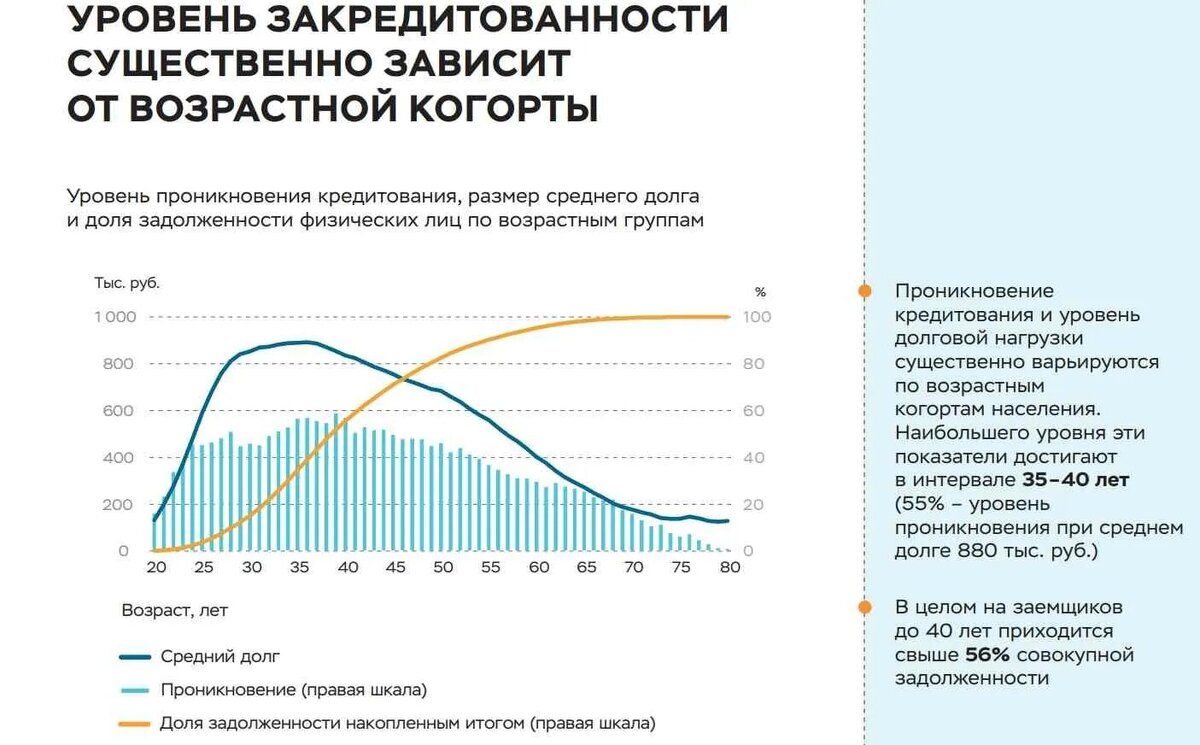

- Наконец, хотелось бы поговорить про две ставшие уже традиционными уязвимости в розничном кредитовании. Это растущая долговая нагрузка граждан и дисбалансы на рынке ипотеки.

И если первые три пункта из "нашей выборки" представляют интерес для достаточно ограниченной категории граждан, то последний пункт "традиционного меню" заставляет в очередной раз подумать о том, что "жизнь в кредит" становится всё большей и большей "зависимостью" для достаточно большого числа граждан - почти 46 миллионов граждан, при этом надо учитывать, что общее количество граждан 146 млн. человек, а работоспособных около 80 млн. человек.

В итоге большая часть граждан "проживает" свою жизнь от кредита до кредита, при этом подрастающее поколение продолжает копировать "матрицу подобного поведения", что приводит к тому, что часть "молодого и активного населения" начинает свою жизнь с кредитов и уже не может вырваться из "кредитной петли".

На этом фоне добавляет позитива инициатива с заботой о малоимущих гражданах в стенах ГосДумы которая позволит гражданам иметь возможность открыть социальный банковский счет и социальный банковский вклад. Откуда у них возьмутся на это деньги пока не рассматривается, но подразумевается их желание "копить и приумножать".

И если раньше предполагалось, что данный вклад будет выше на несколько пунктов от обычных банковских ставок, то теперь всё стало несколько иначе. Параметры "социальной инициативы" незамысловаты, по данным FrankRG это:

"Открытие таких вкладов и счетов будет доступно только гражданам с подтвержденным низким уровнем доходов, которые получают социальную поддержку (сведения о них должны содержаться в Единой государственной информационной системе социального обеспечения).

- Договор социального банковского счета или вклада будет заключаться в электронной форме через систему «Единый портал государственных и муниципальных услуг», причем гражданин должен поставить электронную подпись при заключении договора;

- Договор социального банковского вклада заключается на один год, его можно продлить, если на дату окончания договора гражданин все еще является получателем мер соцподдержки;

- Максимальный размер денежных средств, который может быть размещен на таком вкладе, — 50 тысяч рублей, при этом внесение денежных средств в иностранной валюте на такой счет не допускается;

- Выплата процентов по вкладу осуществляется ежемесячно, при этом размер ставки должен быть больше ключевой ставки ЦБ как минимум на 1 процентный пункт. Выплата процентов по договору социального банковского вклада должна ежемесячно переводиться на другой счет, отличный от социального, то есть проценты не будут подлежать капитализации;

- Для социального вклада банк начисляет проценты на остаток денежных средств на счете в размере не менее ключевой ставки ЦБ, уменьшенной на 1 п.п., на остаток до 50 тысяч рублей, и в размере ставки, установленной в договоре, на остаток более 50 тысяч рублей;

- За открытие и обслуживание социального банковского счета не взимается плата, совершение операций по нему бесплатно, если их размер не превышает 15 тысяч рублей в месяц;

- Нельзя иметь больше одного социального банковского вклада или счета"