Тему сегодняшней статьи мне навеяла вчерашняя дискуссия по поводу использования детской карты «Сбер Кидс». Ведь если за взыскание задолженности возьмутся судебные приставы, то все карты и счета должника будут арестованы и ими практически нельзя будет пользоваться. Даже открытие нового счета не всегда поможет избежать неприятных последствий.

Если судебный пристав все таки доберется или уже добрался до счетов или банковских карт должника, причем не важно «Пенсионный» ли это счёт, или «Зарплатная» карточка, любое денежное поступление, будь-то зарплата, пенсия, пособие, денежный перевод от друга…будут находиться под угрозой списания. Поэтому в этой статье, я решила рассказать о всех нюансах использования банковских продуктов.

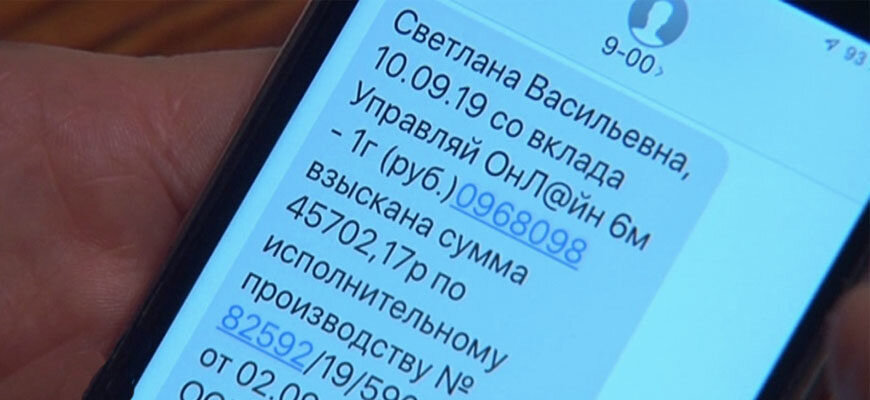

На основании чего накладывается арест и списываются денежные средства.

Арест карты или счета означает что судебный пристав исполнитель получил исполнительный документ (судебный приказ, исполнительный лист, исполнительную надпись нотариуса) на основании которого он завел исполнительное производство и в рамках которого производит принудительные меры по возврату просуженной задолженности.

ПС: судебный пристав - это должностное лицо которое осуществляет установленные законом меры для исполнения судебных решений и постановлений. Пристав не выносит судебный приказ или судебное решение - он просто исполнитель.

Основание по которому пристав арестовывает карты и счета: п. 7 ч. 1 ст. 64 федерального закона № 229 - ФЗ «об исполнительном производстве»:

в целях обеспечения по исполнения по исполнительного документа накладывать арест на имущество, в том числе денежные средства и ценные бумаги…

Сколько могут удержать.

В этом случае основную роль играет вид задолженности: алименты, возмещение морального вреда, долги по кредитам и займам, коммуналке, налогам…

На законодательном уровне установлены 2 максимальные планки:

70% - долги по алиментам и возмещение вреда.

50% - долги по кредитам, займам, налогам, коммуналке…

Помимо этого установлена и очередность удержания:

- в первую очередь - удерживают алименты и причинение вреда;

- во вторую очередь - требования о выплате выходных пособий и оплате труда;

- в третью очередь - требования по обязательным платежам в бюджет;

- в четверную очередь - все остальные: долги по кредитам, займам, коммуналке…

То есть: если после удержания алиментов, «лимит» удержаний будет выбран, то никаких удержаний в счёт погашения кредитной задолженности не будет.

Какие поступления защищены на законодательном уровне от удержаний.

Виды денежных средств на которые не могут обратить взыскание указаны в ст.101 федерального закона № 229 ФЗ «Об исполнительном производстве», это:

- Алименты;

- Выплаты установленные законодательством РФ (компенсация проезда, приобретения лекарств и др.);

- Командировочные;

- Денежные суммы выплачиваемые в связи с рождением ребенка, на погребение;

- Страховая пенсия по социальному страхованию, пенсии по потере кормильца, выплаты к пенсии по потере кормильца;

- Детские пособия, материнский капитал, социальные выплаты.

Что спишут с зарплаты или пенсии.

С этих типов доходов нельзя удерживать более 50% или 70% от суммы поступлений.

При зачислении платежа, банк в платежном поручении обрабатывает 2 поля:

- Код платежа - благодаря которому он узнает информацию о происхождении этих денег;

- Назначение платежа - в нем указывается информация об уже удержанных денежных средствах.

На основании информации из этих полей, банк узнает что это за деньги и можно ли их списать.

Поэтому если у вас списалась все зарплата или пенсия, либо произошло двойное 50% удержание, то в первую очередь претензии необходимо предъявлять работодателю или в ПФР (уточнить информацию которая проставлена в платежном поручении).

ПС: если полученную ЗП или пенсию перевести на другой свой счёт, то они автоматически теряют свой статус и будут списаны полностью. Если ты не успел потратить всю ЗП или пенсию до следующего поступления, то остатки будут признаны как «не востребованные» и спишутся полностью.

Что спишут с других переводов.

При поступлении на арестованный счёт или карту денежных средств не промаркированных специальным кодом, то эти деньги будут списаны в 100% объеме:

- переводы от друзей и родственников;

- оформленные микрозаймы;

- проценты по вкладам, кэшбэки;

- внесённые наличные.

Подводя итог:

- При переводе заработной платы или пенсии очень важен «Код» дохода и дополнительная информация в поле «Назначение платежа».

- При переводе ЗП и пенсии между своими счетами денежные средства теряют свой иммунитет от взыскания и будут списаны полностью.

- ЗП полученная наличными и внесенная на карточку - не имеет иммунитета от списания и будет полностью списана в счёт погашения долга.

- Остатки от первой ЗП или пенсии будут списаны в момент поступления второго очередного платежа. Идеально - не хранить ЗП и пенсию на карточке.

- Любые другие переводы будут тут же удержаны в 100% размере.

Было полезно? Поддержи статью лайком и подпиской - так она поможет большему количеству людей оказавшихся в сложной ситуации.

Телеграм - здесь мы обсуждаем как поступать с долгами, кредитами, коллекторами...

© «Полезный блог №1 для Должника» 2023 г.