Пониженные тарифы страховых взносов – условия применения

Правом исчислять страховые взносы по льготному тарифу обладают представители малого и среднего бизнеса. Под льготу попадает часть доходов застрахованных лиц, превышающая минимальный размер оплаты труда. С доходов, не превышающих размер МРОТ страховые взносы уплачиваются по обычному тарифу. В 2023 году значение МРОТ составляет 16 242 руб.

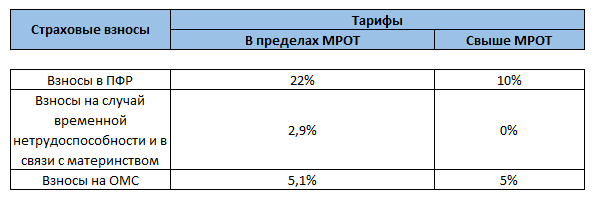

Ниже представлена сводная таблица с тарифами страховых взносов для МСП в 2023 году:

Отдельно разработаны условия, при соблюдении которых воспользоваться льготой по уплате страховых взносов могут организации — представители общепита. Для этого необходимо одновременно удовлетворять следующим условиям:

- ОКВЭД по предоставлению продуктов питания должен быть зарегистрирован в едином реестре субъектов малого и среднего предпринимательства и являться основным видом деятельности;

- среднесписочная численность сотрудников должна превышать 250 человек;

- суммарный доход за предыдущий год не превысил 2 млрд. рублей;

- размер доходов по основному ОКВЭД (общепит) не может быть ниже 70%.

Важно! С 2024 года предприятия общепита ожидают изменения. Для получения права применять льготные тарифы, необходимо будет поддерживать среднемесячный размер выплат в пользу сотрудников не ниже официально установленного среднемесячного размера заработной платы в данном субъекте РФ.

Кроме прочего, правом воспользоваться льготой по уплате страховых взносов обладают и такие страхователи как:

- некоммерческие организации, применяющие упрощенную систему налогообложения;

- организации, предоставляющие IT услуги;

- благотворительные компании, применяющие УСН и прочие.

Важно учитывать, что применение льготных тарифов возможно в рамках предельной величины базы для начисления страховых взносов. Для текущего 2023 года показатель предельного размера базы составляет 1 917 000 руб.

Резюмируя вышесказанное следует отметить, что правом на применение пониженных тарифов по страховым взносам можно воспользоваться только при наличии статуса субъекта МСП, который сохраняется при соблюдении:

- лимитов по численности застрахованного персонала;

- размера доходов;

- отсутствии нарушений при представлении налоговой отчетности.

Представители крупного бизнеса не имеют право применять пониженные тарифы при исчислении страховых взносов.

Еще больше информации о пониженных страховых взносах - в "КонсультантПлюс". Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Расчет компенсации за неиспользованный отпуск при увольнении в 2023 году

Порядок начисления отпускных компенсаций в 2023 году не менялся. За каждый отработанный год сотруднику полагается 28 оплачиваемых дней основного отпуска (ст. 115 ТК РФ). Дополнительный отпуск полагается за работу в условиях Крайнего Севера, при вредных условиях труда и в ряде иных случаев (ст. 116 ТК РФ). При увольнении за все неиспользованные отпуска работодателем выплачивается компенсация (ст. 127 ТК РФ).

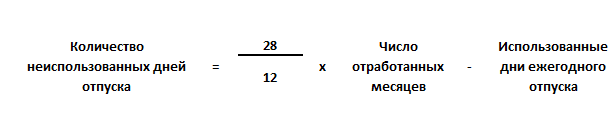

Количество неиспользованных дней отдыха можно рассчитать по формуле:

Несколько важных моментов:

- Если работник имеет право на дополнительный отпуск, вместо 28 дней в формуле используется необходимое число отпускных дней.

- В неполном месяце 14 дней и менее не учитываются, 15 и более – принимаются за полный месяц.

- Компенсация рассчитывается исходя из заработка за предыдущие 12 месяцев, делением доходов на 12 мес. и 29,3 (среднемесячное число дней).

Пример расчета компенсации за отпуск

Увольняющийся сотрудник полностью отработал период с 11 марта 2022 по 22 мая 2023. С 1 мая 2022 по 30 апреля 2023 ему начислена зарплата 360 000 руб. В ежегодном отпуске он не был. Рассчитаем отпускные, полагающиеся за весь период работы.

Сначала определим отработанный период с 11.03.2022 по 22.05.2023: он составил 1 год 2 месяца 11 дней. Так как число дней менее 15, их не учитываем, т.е. всего получается 1 год 2 месяца или 14 месяцев.

Число оплачиваемых отпускных дней составит:

Округление всегда производится в пользу работника, поэтому оплатить нужно 33 дня.

Считаем средний дневной заработок:

Компенсация отпуска составит:

Если в расчетный период попали месяцы, отработанные не полностью (к примеру, из-за болезни или отпуска), то расчет усложняется. Компенсация определяется по формуле:

При этом число календарных дней в неполном месяце рассчитывается по следующей формуле:

Как и при расчете обычных отпускных, оплата простоев, отпусков, больничных, матпомощи и т.п. в заработок для расчета компенсации не включаются (п. 3 Постановления Правительства РФ от 24.12.2007 № 922).

Как рассчитать льготные страховые взносы на компенсацию за отпуск при увольнении

Как известно, при увольнении, сотруднику положена компенсация за неиспользованные дни отпуска, с которой должны быть исчислены и уплачены страховые взносы.

Порядок начисления взносов на компенсацию тот же, что и при начислении взносов с заработной платы, а именно:

- При доходе до 16 242 руб. — 30%;

- Если доход превышает 16 242 руб. — 15%.

Размер дохода исчисляется отдельно по каждому застрахованному лицу за каждый, отдельно взятый месяц. Принцип нарастающего итога не применяется.

Примеры расчета

Пример 1

В мае 2023 года сотрудник, работавший на малом предприятии, увольняется. Ему начислена компенсация за отпуск в сумме 18 000 руб. Иные доходы у работника отсутствуют. Алгоритм расчета страховых взносов с компенсации за неиспользованные дни отпуска следующий:

- определяем размер дохода для расчета по основной и льготной тарификации;

- начисляем страховые взносы по обычному тарифу с дохода, не превышающего МРОТ;

- начисляем страховые взносы по льготному тарифу с суммы, превышающей МРОТ.

Расчет страховых взносов по конкретному примеру представлен ниже.

Сумма 18 000 руб. разбивается на две части — в пределах МРОТ 16 242 руб. и свыше МРОТ 1 758 руб.

Страховые взносы:

- В пределах МРОТ = 16 242 руб. х 30% = 4 872, 60 руб.

- Свыше МРОТ = 1 785 руб. х 15% = 267,75 руб.

- Страховые взносы к уплате = 4 872,60 + 267,75 = 5 140,35 руб.

На заметку! При расчете пониженных взносов при компенсации за неиспользованный отпуск в составе облагаемой базы учитываются и другие суммы: зарплата, премии, различные доплаты.

Пример 2

При увольнении работнику начислили зарплату 21 000 руб. и компенсацию за отпуск 6 000 руб.

Алгоритм расчета страховых взносов тот же. Из общей суммы дохода выделяем размер МРОТ и начисляем взносы отдельно по основной и льготной тарификации.

Сумма зарплаты и компенсации равна 27 000 руб.:

- в пределах МРОТ — 16 242 руб.;

- свыше МРОТ — 10 758 руб.

Страховые взносы:

- В пределах МРОТ — 16 242 руб. х 30% = 4 872, 60 руб.

- Свыше МРОТ — 10 758 х 15% = 1 613,70 руб.

- Страховые взносы к уплате — 4 872,60 + 1 613,70 = 6 486,30 руб.

Важно! Неполное рабочее время не оказывает влияния на порядок расчета взносов – учитывается только величина облагаемой базы.

Сроки уплаты пониженных страховых взносов

Перечисляются пониженные взносы одной платежкой вместе с суммами, начисленными по базовым тарифам. Сроки уплаты не отличаются от сроков перечисления взносов по обычным тарифам и должны быть отправлены в бюджет не позднее 28-го числа месяца, следующего за месяцем начисления доходов в пользу работников организации.

На страховые взносы распространяется общее правило переноса срока уплаты в случае, если крайняя дата приходится на выходной, праздничный или нерабочий день. В этом случае, взносы должны быть перечислены в первый рабочий день после вышеозначенных событий.

В случае несвоевременного перечисления денежных средств в бюджет, начисляются пени за каждый день просрочки.

Итоги

Пониженные страховые взносы продолжают действовать в 2023 году для субъектов малого и среднего предпринимательства. При доходе до величины МРОТ действует ставка 30%. Если доход превышает это значение, то применяется пониженный тариф — 15%.