С помощью кредитной истории банки проверяют надежность клиентов и решают, давать ли им кредит, а если давать, то какой.

В России существует закон «О кредитных историях», который был принят в 2005 году. Именно он определяет порядок формирования, хранения и предоставления информации о займах юридических и физических лиц.

В кредитных историях содержится информацию о кредитах, суммах и сроках их погашения, информация о текущей и просроченной задолженности.

Вносить информацию в кредитные истории должны банки, микрофинансовые организации, кредитные потребительские кооперативы и коллекторы. Поставщики услуг ЖКХ и связи также имеют право предоставлять информацию о долгах, по которым вынесено судебное решение.

У россиян есть право на неограниченный доступ к своей кредитной истории. Она предоставляется бесплатно два раза в год, последующие запросы будут платными. Свою кредитную историю можно узнать на сайте Национального бюро кредитных историй (НБКИ).

Эксперты советуют проверять кредитную историю перед подачей заявления на кредит, особенно если он на большую сумму. Это поможет убедиться, что в истории нет неприятных сюрпризов, правильно оценить шансы на получение денег. Кроме того, после погашения кредита следует проверять свою кредитную историю на предмет отсутствия в ней задолженности по закрытому счету.

Даже если вы никогда не брали деньги в долг у банка и не собираетесь это делать, лучше все-таки запрашивать кредитную историю раз в полгода, чтобы обезопасить себя от мошенников, которые берут займы на документы других людей.

Закон «О кредитных историях» дает возможность заемщику оспорить записи, которые он считает неверными. В случае обнаружения ошибки следует направить заявление в бюро кредитных историй, которое перенаправит его источнику информации на дополнительную проверку. Если банк согласится с доводами заявителя, запись будет исправлена.

Негативно на кредитную историю может повлиять сразу несколько факторов. Например, частые запросы со стороны банков в бюро кредитных историй. Если финансовая организация обнаружит, что будущего заемщика неоднократно проверяли представители других банков, то они могут посчитать его финансово неблагонадежным и отказать в выдаче денег.

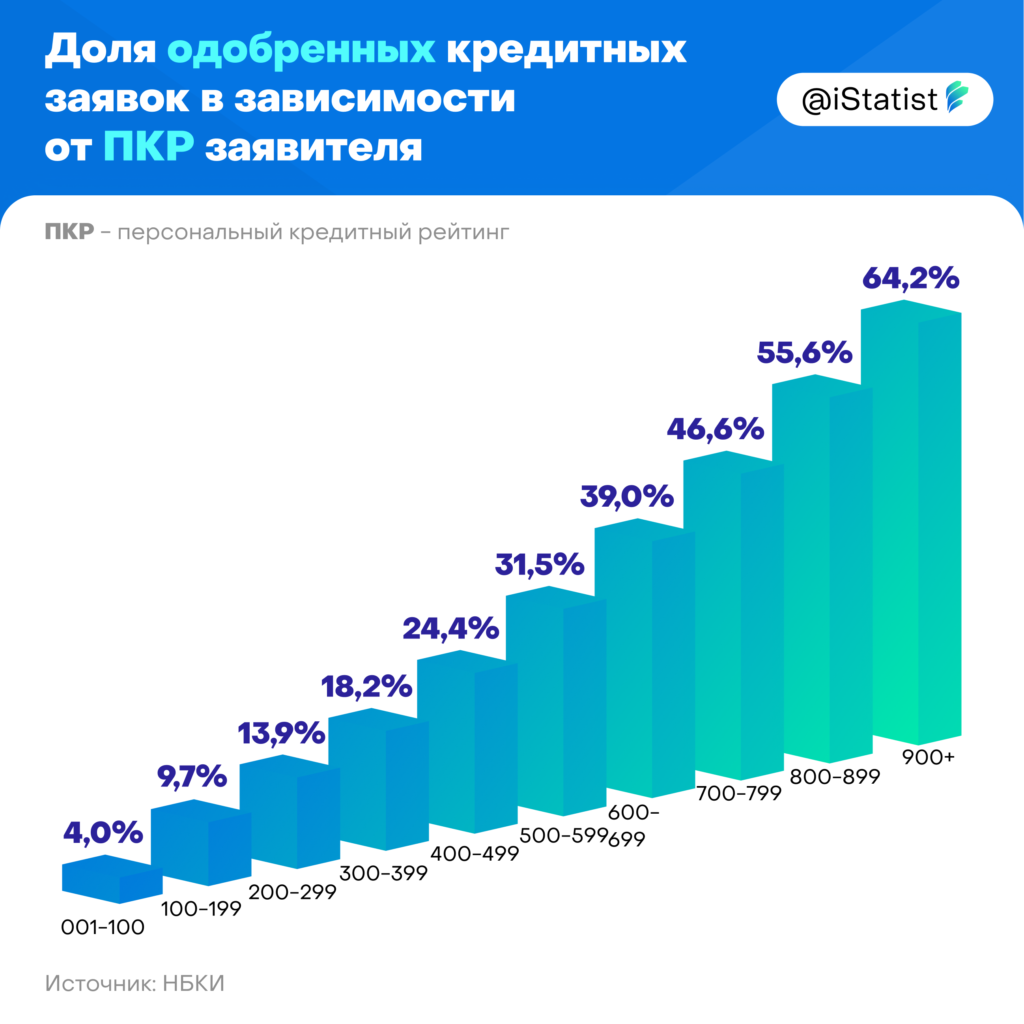

Зная свой персональный кредитный рейтинг (ПКР), гражданин уже осознанно может оценивать шансы на тот или иной кредит в том или ином банке. Правило простое – чем выше ПКР, тем больше будет доступная сумма кредита и меньше ставка по нему.

А когда-нибудь проверяли свою кредитную историю? Помогло ли это в получении займа у банка?

Ставьте лайк и подписывайтесь на наш Дзен, чтобы узнавать еще больше полезных новостей!