Заключение сделок с новыми партнерами позволяет расширить представленность бизнеса, выйти на новые рынки, повысить товарооборот и, как следствие, доходность компании. Однако стандартная схема покупки и продажи товаров сопряжена с определенными рисками — особенно когда информации о контрагенте не так много, а имеющиеся отзывы носят противоречивый характер. Тщательная проработка контракта служит подспорьем при правовых спорах, и позволяет отстоять свои интересы в суде — но сам процесс в любом случае потребует дополнительного времени и денежных средств. Альтернативным решением, позволяющим исключить потенциальные издержки, является расчет по договору аккредитива в банке — о том, что это такое, какие нужны документы и условия для открытия и раскрытия, и как выглядит оформление процедуры в целом, поговорим в сегодняшнем обзоре.

Общее представление

Операция между продавцом и покупателем, предусматривающая привлечение эмитента, в качестве которого выступает кредитно-финансовая организация, характеризуется повышенной надежностью и безопасностью. Алгоритм не представляет особой сложности: если стороны заключают сделку, но не хотят полагаться только на взаимную добросовестность и юридическую силу контрактных обязательств — оптимальным вариантом станет использование нейтрального и независимого счета аккредитива, на котором сумма оплаты замораживается до момента исполнения предмета договора. Таким образом, исполнитель получает гарантию того, что у плательщика действительно имеется достаточное количество денег для закрытия договоренностей, а тот, в свою очередь, исключает для себя риск несоблюдения основных согласованных положений.

Чтобы лучше понять специфику рассматриваемого банковского инструмента, лучше всего воспользоваться наглядным примером. Допустим, отечественная компания, специализирующаяся на ВЭД, решила привезти из КНР партию аксессуаров для различных видов цифровой техники. На поиски поставщика ушло около месяца — пока не появилась организация, готовая предложить выгодную цену и нужный ассортимент. Проблемой стало согласование порядка взаиморасчетов, поскольку китайцы, ссылаясь на негативную практику в прошлом, запросили предоплату в размере 50% от общей стоимости сделки. Потенциальный покупатель же настаивал на оплате по факту приемки товара, намереваясь сначала убедиться в качестве, а также проверить соответствие документов. В итоге решением, удовлетворяющим обе стороны, стало оформление расчетов посредством аккредитива на всю сумму контракта — зарубежный поставщик удостоверился в гарантии получения денег, а российская фирма получила время для полноценной проверки.

Как регулируется аккредитивный договор

В Российской Федерации регламентирующими выступают следующие нормативные положения:

- Постановление Центробанка №383-П от 2012 г.

Законодатель предусматривает возможность включения условия об использовании рассматриваемой гарантийной формы в стандартную структуру. Подобная практика, к примеру, актуальна в тех случаях, когда речь идет о долевом строительстве — часть денег участников резервируется в пользу застройщика, однако выплачивается только после фактической приемки готового объекта.

Стоит отметить, что если в обычных сделках формат предусматривает участие двух сторон — заказчика и исполнителя, либо покупателя и продавца — то для аккредитивной формы характерно наличие как минимум трех субъектов. К уже указанным добавляется банк, выступающий в качестве посредника договоренностей, которые не могут быть реализованы одномоментно.

Виды аккредитивов

Классификация участников документарных аккредитивов предусматривает использование следующих понятий и терминов:

- Приказодатель — плательщик, распоряжающийся об учреждении специального счета для временного размещения денежных средств.

- Эмитент — кредитно-финансовая организация, осуществляющая операцию по поручению.

- Бенефициар — организация или предприниматель, выступающая потенциальным получателем денег при исполнении заявленных условий.

Теперь перейдем к рассмотрению существующих и применяемых на практике форм аккредитива.

Отзывный и безотзывный

Гарантийный депозит, допускающий аннулирование или изменение на основании соответствующего поручения со стороны плательщика. Коррективы, исключающие перечисление денежных средств, могут быть внесены в любой момент. При этом ни приказодатель, ни сам банк не обязаны уведомлять о принятом решении бенефициара. Подобный формат не применяется в рамках внешнеэкономической деятельности, что обуславливается действующими правилами, установленными Международной торговой палатой.

Стоит отметить, что для аккредитивов безотзывного типа на самом деле также допускается корректировка или отзыв — однако в подобных случаях банковская организация обязана уведомить получателя, и получить соответствующее согласие с его стороны.

Подтвержденный и неподтвержденный

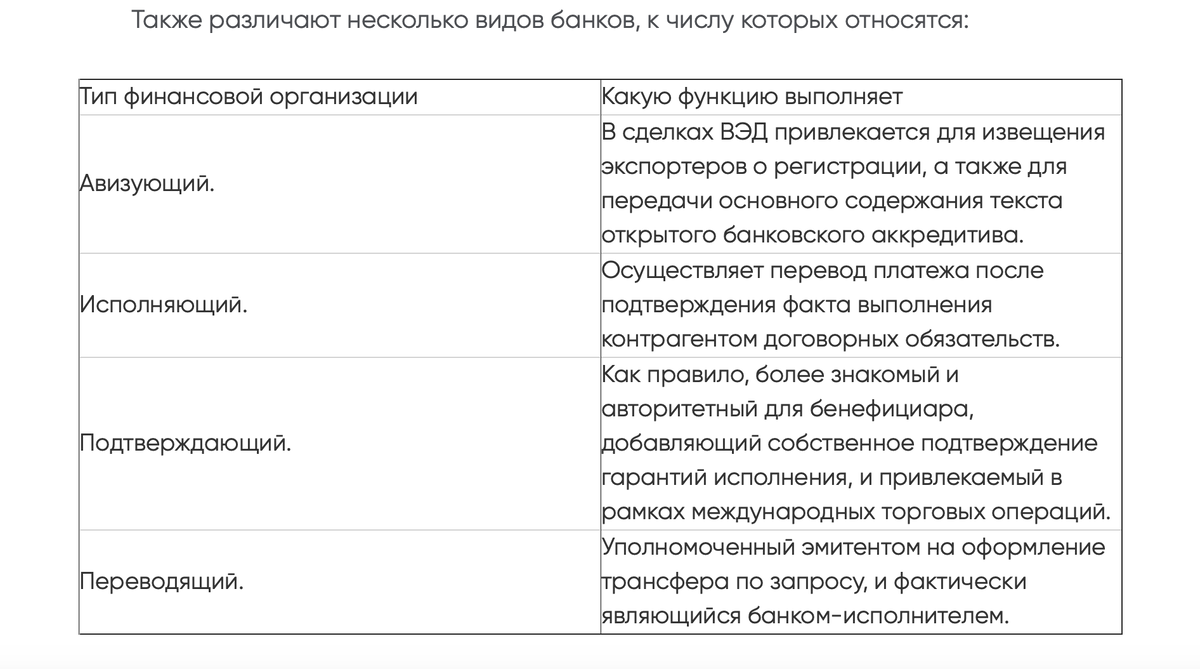

Банк вправе обратиться за подтверждением к другому кредитно-финансовому учреждению, готовому принять на себя обязательства по перечислению денег в пользу бенефициара. При согласовании операции последний будет обязан произвести выплату вне зависимости от того, произвел ли транзакцию сам эмитент.

Рассмотрим пример. Допустим, российская компания намеревается заключить сделку с колумбийским контрагентом, выступая в качестве продавца. Схема предусматривает использование аккредитива, однако менеджмент осведомлен об экономических проблемах южноамериканцев, и сомневается в своевременном получении оплаты. Для подтверждения добросовестности намерений колумбийцы подают заявку в крупный международный банк, готовый выступить в статусе гаранта, и оплатить поставку даже в том случае, если покупатель столкнется с проблемами при поиске денег.

Схожим по концепции форматом можно считать и услугу импортного факторинга, которая, однако, является более удобной с точки зрения бенефициара. Данная опция позволяет исключить ожидание окончания периода отсрочки, согласованного по условиям договора. В сделках подобного рода, реализуемых с участием банковских организаций как на международном, так и на внутреннем уровне, факт исполнения обязательств по передаче товаров, оказанию услуг или выполнению работ является основанием для моментального получения денежных средств. При этом плательщиком выступает сам банк, который принимает на себя потенциальные риски нарушения сроков оплаты вторым контрагентом, и самостоятельно решает возникающие вопросы. Таким образом, компании, пользующейся услугами факторинга, не приходится ждать денег по 35–40 дней, и она может сразу перенаправить их на дальнейшее развитие бизнеса.

Факторинг без сложностей.

Зарегистрируйтесь сегодня и протестируйте сервис бесплатно.

Покрытый и непокрытый

Расчеты через депонированный аккредитив подразумевают, что эмитент сразу переводит денежные средства, поступившие от плательщика, на счет исполняющего банка, который, в свою очередь, и будет осуществлять итоговую транзакцию. Подобный формат практикуется при взаиморасчетах между российскими компаниями, тогда как в сделках ВЭД обычно актуален второй вариант, также известный как «гарантированный». В этом случае банк-исполнитель регистрирует в банке-эмитенте корреспондентский счет, с которого впоследствии деньги списываются по мере перевода выплат в пользу бенефициара.

Рассмотрим пример. Компания, торгующая бытовой техникой, подала заявку на оформление внутрироссийского аккредитива, планируя использовать его в рамках сделки с новым контрагентом. Исходя из анализа заявления и оценки рисков, специалисты кредитно-финансовой организации сделали вывод о несоблюдении предельного уровня рисков, что исключило возможность регистрации непокрытой аккредитивной формы, не требующей размещения клиентом собственных денег. Вместо этого было предложено оформить покрытый счет, с внесением 100% от суммы заключаемого контракта.