Обратилась клиентка: хочет ипотеку на покупку дома с земельным участком.🏡

Работы нет, первоначального взноса нет, трое маленьких детей, но маткапитала уже нет. Кредитная история убитая (восстановлению в ближайшие годы не подлежит). 😱

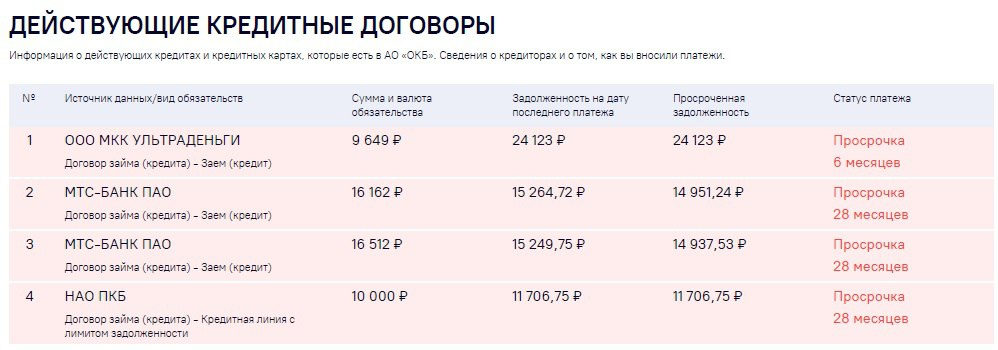

Самое интересное, сумма всех долгов прямо смешная – 65 тыс. руб. Мои услуги для нее будут стоить дороже… 😳

На вопрос, а чем же она будет платить ипотеку, ответила:

-Ну, как-нибудь будем…

👎 В работу я ее, конечно, не взяла, нет смысла. Но меня поразила эта безответственность! И неужели не понимает, что даже если она получит эту ипотеку, если не вносить платежи вовремя, то залоговое имущество банк заберёт, ни на детей не посмотрит, ни на что другое! И в сухом остатке будет большой убыток!

⚖️ Прежде чем принять решение взять ипотеку нужно абсолютно точно понимать, чем вы будете платить хотя бы в среднесрочной перспективе! А также не лишним будет иметь финансовую подушку на непредвиденные обстоятельства.

А что вы думаете об этом? Для вас важно рассчитать все финансовые риски?

ВАЖНО!

Как понять, смогу ли я платить ипотеку?

1. Рассчитать будущий платёж по ипотеке на любом ипотечном калькуляторе в интернете.

2. Ежемесячно откладывать «платёж» хотя бы полгода. (За одно и «подушку безопасности» сформируете). Ни при каких обстоятельствах эти деньги не брать.

3. Если комфортно при текущих доходах регулярно откладывать такой «платёж», то можно смело брать ипотеку.

⚠️ Ну и ни в коем случае нельзя рассчитывать на какие-то повышения доходов в будущем и под это брать ипотеку. Повышения может и не случится, а ипотеку нужно будет платить.

Рекомендуется под платежи по всем кредитам выделять не более 30% от своего дохода, тогда платежи будут комфортными, а жизнь в новой квартире приятной.

Если остались вопросы, пишите в комментариях или записывайтесь на консультацию

Приходите дружить в Телеграмм канал, там вы найдете еще больше интересной и полезной информации.