Какие имущественные вычеты по НДФЛ предусматривает Налоговый кодекс

Имущественный налоговый вычет по НДФЛ – это государственная льгота, установленная Налоговым кодексом, которая позволяет физлицу вернуть часть уплаченного налога. Этим вправе воспользоваться физлицо при реализации имущества или при покупке (строительстве) жилья.

Имущественным НДФЛ-вычетам посвящена ст. 220 НК РФ.

Условно эти вычеты можно разделить на связанные с продажей имущества (здесь особняком стоит вычет, предоставляемый в связи с изъятием у налогоплательщика земельного участка и/или расположенного на нем объекта недвижимости для государственных или муниципальных нужд) и связанные со строительством или приобретением жилья (земельного участка).

Вычет при продаже имущества

Первый из вычетов предоставляется:

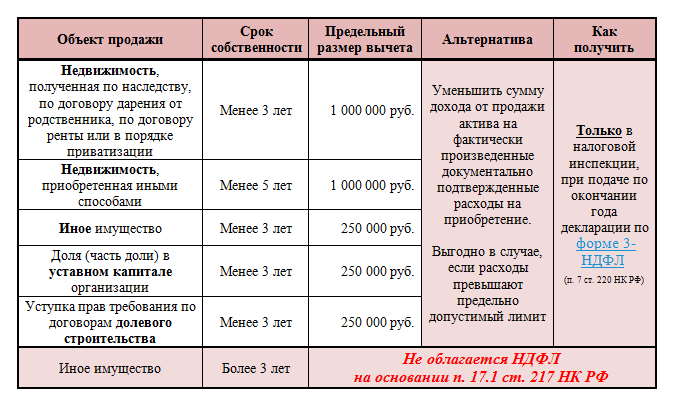

- При продаже недвижимости, которая находилась в собственности налогоплательщика менее 5 лет (исключение – недвижимость, полученная по наследству, по договору дарения от родственника, по договору ренты или в порядке приватизации, для которых срок владения для «безналоговой» продажи - 3 года), и иного имущества, которое находилось в собственности налогоплательщика менее 3 лет.

ОБРАТИТЕ ВНИМАНИЕ! Вычет не предоставляется в отношении недвижимости и транспортных средств, которые использовались для бизнеса, а также в отношении ценных бумаг (подп. 4 п. 2 ст. 220 НК РФ).

Доходы от продажи иного имущества, собственником которого вы были 3 года и более, не облагается НДФЛ на основании п. 17.1 ст. 217 НК РФ.

- При продаже доли (части доли) в уставном капитале организации.

Как облагаются НДФЛ доходы от участия в организациях? Эксперты КонсультантПлюс дали четкий алгоритм расчета налога в этом случае. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

- При уступке прав требования по договорам долевого строительства.

Размер вычета по недвижимости ограничен 1 млн. рублей, по иному имуществу — 250 000 руб. Это значит, что 13% вы заплатите с суммы дохода, превышающей 1 млн или 250 000 руб. соответственно.

См. также «Какой предел вычетов по НДФЛ в 2023-2024 годах?».

Вместо вычета сумму доходов от продажи можно уменьшить на фактически произведенные и документально подтвержденные расходы на приобретение этого имущества. Это выгодно, если расходы превышают лимиты вычетов.

При продаже долей в уставном капитале или уступке прав по долевому строительству вычет также может быть предоставлен в размере расходов на приобретение имущественных прав.

Получить данный имущественный вычет можно только в налоговой инспекции, подав по окончании года налоговую декларацию по форме 3-НДФЛ (п. 7 ст. 220 НК РФ).

Вычеты, связанные с приобретением жилья

Таких вычетов 2 (подп. 3, 4 п. 1, п. 3 и 4 ст. 220 НК РФ):

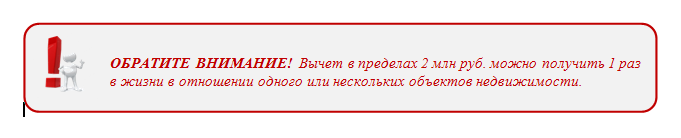

- В размере фактических расходов на новое строительство либо приобретение жилья (но не более 2 млн руб.). Это значит, что инспекция вернет вам до 260 000 руб. (2 млн руб. × 13%).

- В сумме фактических расходов на погашение процентов по займам (кредитам), израсходованным на новое строительство или приобретение жилья (но не более 3 млн руб.). То есть получить назад можно до 390 000 руб. (3 млн руб. × 13%).

См. также

Эти вычеты можно получить:

- по окончании года в налоговой инспекции — для этого нужно подать соответствующую декларацию по форме 3-НДФЛ;

- до конца года у работодателя — в этом случае необходимо письменное заявление и выданное налоговым органом подтверждение права на вычет (новая форма утверждена приказом ФНС России от 17.08.2021 № ЕД-7-11/755@).

См. «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Как заполнить 3-НДФЛ на имущественный вычет

При получении вычетов в налоговой в декларации по НДФЛ (актуальный бланк 3-НДФЛ за 2023 год действует в ред. Приказа ФНС РФ от 11.09.2023 № ЕД-7-11/615@) заполняются приложение 6 и расчет к приложению 1 или приложение 7.

Приложение 7 предназначен для вычета на приобретение недвижимости. В нем, в частности, указываются сведения об объекте, дата возникновения права собственности, сумма расходов на приобретение и на проценты. Затем производится расчет вычета, где указывается:

- сумма уже предоставленного вычета;

- остаток, перешедший на текущий год;

- вычет, предоставленный в этом году;

- остаток, переносимый далее.

В приложении 6 производится расчет вычета, предоставляемого при продаже имущества. По соответствующей операции нужно показать доход и вычет (или сумму расходов, на которую уменьшается доход). В расчете к приложению 1 следует рассчитать налогооблагаемую базу, которая не может быть менее 70% от кадастровой стоимости недвижимости.

Как заполнить 3-НДФЛ при покупке квартиры в ипотеку, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Ситуацию.

О порядке оформления декларации читайте в материале «Заполнение декларации 3-НДФЛ на имущественный вычет».

Итоги

Имущественным налоговым вычетом по НДФЛ вправе воспользоваться налогоплательщики-физлица при реализации имущества или покупке жилья. В первом случае данный вычет можно получить путем направления декларации 3-НДФЛ в ИФНС по месту прописки. Во втором – либо через работодателя, либо в ИФНС через 3 месяца после сдачи декларации и пакета подтверждающих покупку документов.

Сроки камеральной проверки декларации 3-НДФЛ узнайте здесь.