«Бог даст день, Бог даст и пищу»

(с) Народная мудрость

ЗПИФ недвижимости «ПНК-Рентал» завершает процедуру прекращения. В итоге ликвидации фонда инвесторы получают по 2065,65 руб. на 1 пай.

Фонд был очень интересным инструментом на нашем рынке. Общая доходность фонда за весь период его существования на бирже с 30.06.2020 по 29.05.2023 составила 72,8% или приблизительно 25% годовых.

О начале процедуры прекращения ЗПИФ недвижимости «ПНК-Рентал» управляющая компания сообщила в марте 2023 года. Спустя 2 месяца после реализации имущества фонда, прохождения законодательно необходимых этапов по сбору требований кредиторов, расчету с ними, управляющая компания рассчитала финальные выплаты инвесторам.

При объявлении о прекращении фонда управляющая компания пообещала выплатить инвесторам более 2 тыс. руб. на пай. Обещание компания сдержала. Денежные средства отправлены на счета брокеров и управляющих компаний. Выплаты инвесторам уже идут и будут завершены не позднее окончания июня 2023 года. Лично я уже получил всю сумму на брокерский счет.

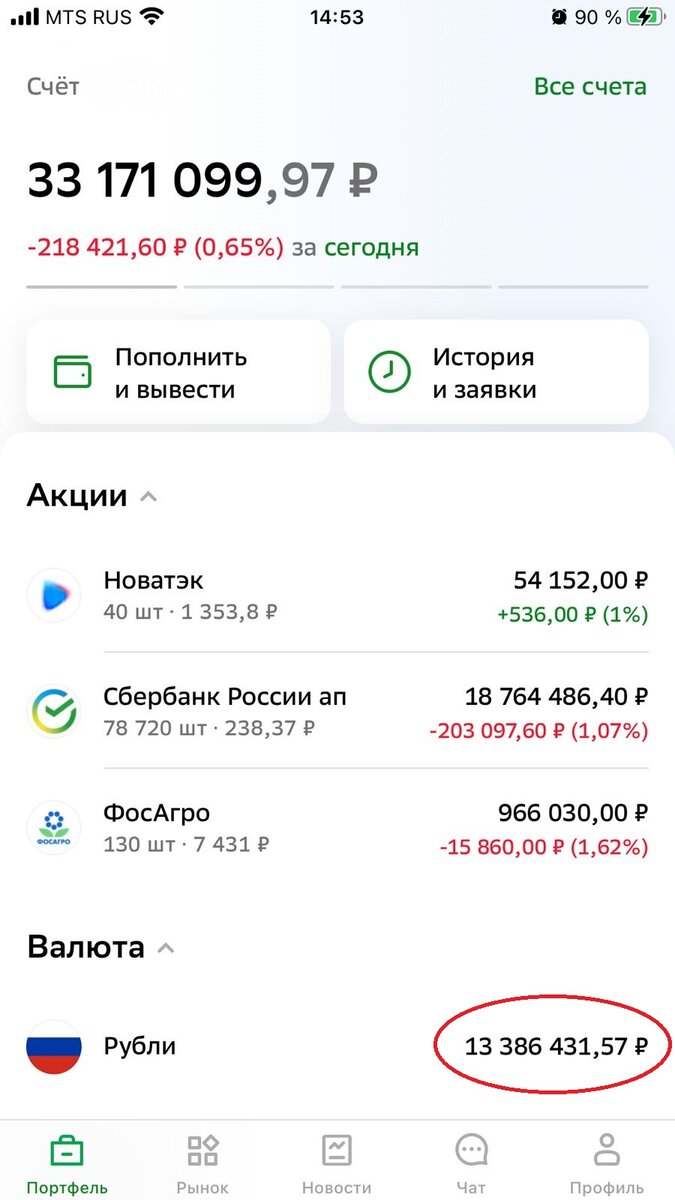

Управляющая компания не отрицает возможности формирования нового фонда индустриальной недвижимости через некоторое время. Мое сотрудничество с ЗПИФ недвижимости «ПНК-Рентал» я признаю очень успешным (вложено было около 11 миллионов в сентябре 2022 года, а теперь на счете более 13 миллионов, не считая почти миллиона, полученного регулярными выплатами от ЗПИФ ПНК Рентал – очень красивые цифры для консервативного актива) и буду внимательно следить за новыми инициативами данной компании.

Возникает справедливый вопрос - куда теперь инвестировать полученные денежные средства?

Вопрос тем более не праздный, что вместе с денежными средствами от «ПНК-Рентал» на счет недавно поступили и рекордные дивиденды от Сбера – 25 рублей на акцию. В моем случае Сбер заплатил 1,7 миллиона рублей.

Вот об этом – о новых инвестициях – я и хотел поразмышлять вслух в этой статье.

Собственно, вопроса два

1. Что покупать?

2. Как покупать?

Начнем с того «что покупать». Те, кто следят за каналом, знают, что я делаю ежемесячные закупки на определенную сумму – по 100 000 рублей в месяц. И круг эмитентов, интересных мне, вполне обозначен – в первой группе сейчас Новатэк и Фосагро, а во второй группе (те, кто мог бы представлять интерес при достижении целевых показателей по цене или иных факторов – редомицилляции, например – Норникель, Русагро, ММК, НЛМК, Северсталь.

В плане обоснований такого понимания я уже не раз останавливался в своих статьях, так что пробегусь только вкратце.

Фосагро – это стабильность, даже при условиях идущей СВО и экономических санкциях. Здесь видно мало перспектив для значительного роста, но есть стабильный дивидендный поток и хорошее рыночное положение. То, что вызывает определенные опасения – падение мировых цен на газ, либо резкий рост внутрироссийских цен на газ (что более вероятно).

Падение мировых цен на газ я в своих прогнозах будущего не рассматриваю как долгосрочный сценарий. А рост внутрироссийских цен считаю крайне вероятным сценарием, но рассчитываю, что запас маржинальности у Фосагро достаточно прочен для того, чтобы переварить такое изменение рыночных условий.

Новатэк. Компания имеет хорошие перспективы на рынке газа, на котором стало на одного крупного игрока меньше – а ведь Газпром почти потерял рынок Европы, не приобретя ничего взамен. Это перспектива растущих цен на СПГ, которой сможет в полной мере воспользоваться Новатэк.

Также у Новатэка близятся годы, когда его огромные КАПЕКСы начнут давать полную отдачу, что должно изменить в лучшую сторону денежные потоки. И притом даже сейчас ждать эти годы не так печально – он платит вполне приличные дивиденды на текущую стоимость акций и делает это вполне стабильно в нынешнее непростое время.

По Норникелю ситуация более сложная – почему он и «сидит» во второй очереди на покупку. Нынешнее положение компании – при отсутствии соглашения акционеров и огромных КАПЕКСах – не гарантирует никаких дивидендов вообще. Что нам продемонстрировало последнее заседание совета директоров компании. Период высоких КАПЕКСов будет идти еще до 2025 года, хотя и понижаясь со следующего года постепенно. Откладывать всякий возврат на капитал на такой долгий срок – как по мне не слишком интересное дело, особенно в нашей стране, когда не знаешь, какое очередное «чудесное» событие случится за эти три года.

Поэтому Норникель, хотя и очень интересен для покупки как перспективный эмитент, должен предложить уж очень интересные цены, чтобы действительно захотелось его приобрести в нынешних условиях.

Схожие рассуждения в отношении металлургических «трех сестер». Да, это очень интересные бизнесы, которые могут со временем раскрыться и дать интересный дивидендный поток. Но когда? Рашников говорит про потенциальные пять лет без дивидендов, а даже если не слушать его – пара лет без дивидендов видятся впереди вполне легко.

И, размышляя о покупке в таких условиях, невольно думаешь – а не будет ли разумнее вернуться через пару лет и тогда уже приобрести эти бумаги? Понятно, что тут можно не угадать и внезапно начавшие платить дивиденд металлурги улетят в небеса, но ведь может оказаться и так, что Рашников сказал чистую правду – и тут надо спросить себя, готов ли ты сидеть без дивидендов пять лет в ожидании раскрытия этой инвестиционной идеи?

С Русагро все для меня достаточно просто. Несмотря на не самые лучшие их экономические показатели по последнему году, я бы все равно вложил часть капитала в эту компанию, если бы не риски, связанные с иностранной юрисдикцией. Так что мониторю их усилия по редомицилляции и жду, когда можно будет вложиться в российское Русагро. Кстати – может быть и никогда. Мошкович как-то не бодро движется в сторону родной гавани.

От вопроса «что» перейдем к вопросу «когда». Рынок у нас последние месяцы рос так, как будто никакой спецоперации нет. Ничего особо яркого на линии соприкосновения не происходило и рынок научился СВО как-бы не замечать.

Если это движение экстраполировать – то рынку судьба двигаться вверх, отыгрывая прежние падения и переваривая деньги, которые сейчас как раз некуда больше особо деть. Короче говоря – тот самый иранский сценарий роста за счет внутреннего спроса, который прогнозируют многие эксперты.

Если верить в такой сценарий, то логичный ответ – закупаться прямо сейчас, чтобы не пропустить волну роста.

Мне видится, что такой ответ не учитывает многие «но», с которыми наш рост может столкнуться. Все эти «но» лежат больше в политическом, чем в экономическом пространстве, но уж такой у нас сейчас рынок – он больше реагирует на политику, чем на экономику. И мы с вами хорошо понимаем, что более-менее успешное контрнаступление украинцев приведет наш рынок в расстроенные чувства. Я уж молчу про то, каким падением наш рынок встретит известие о второй волне мобилизации, если такую волну объявят.

Так что однозначного ответа на то, когда следует закупаться у меня нет. Видимо, я все же склонюсь к тому, чтобы усреднить закупку и приобрести часть бумаг в ближайшее время, а остальные приобретать постепенно, месяц за месяцем. Не дает мне покоя надвигающееся на линии СВО контрнаступление и его возможные последствия – ничего не могу с собой поделать. Дай Бог, чтобы я беспокоился напрасно.

А всем читателям желаю исключительно правильно отвечать для себя и на вопрос «что покупать» и на вопрос «когда покупать», чтобы ваши решения вели вас к процветанию, а кого-то - сделали настоящим миллионером ))