Министр финансов США Джанет Йеллен в последние дни не раз заявляла, что денег в казне осталось совсем чуть–чуть. Максимум до 1 июня. А после этой даты, если парламентарии не обеспечат ведомству возможность занимать доллары на долговом рынке, наступит катастрофа, для описания которой Йеллен не устаёт подбирать всё новые мрачные подробности.

"Федеральное правительство вряд ли сможет продолжать выплаты миллионам американцев, в том числе семьям военных, а также людям пожилого возраста, зависимым от социального обеспечения", — заявляла, например, она.

И это помимо невозможности проводить выплаты по государственным бондам и векселям, что, собственно, и трактуется как дефолт.

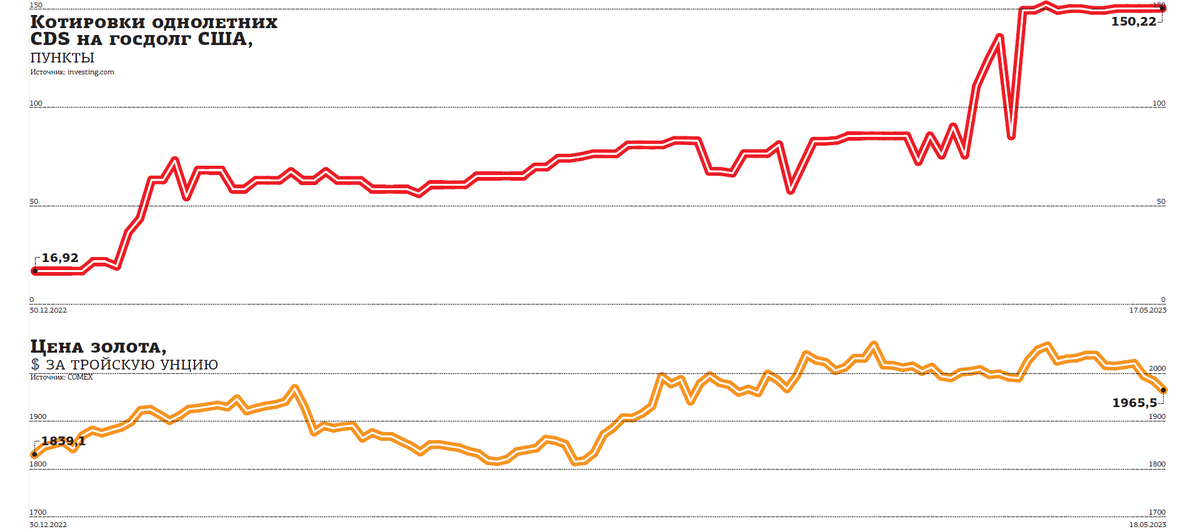

О том, что рассуждения о потенциальном дефолте США перестали быть чисто теоретическими, красноречиво свидетельствуют котировки годовых CDS на долг США, представляющие право на получение возмещения суммы долга в случае дефолта эмитента в течение ближайших 12 месяцев. По данным investing.com, с начала мая эти контракты торгуются вблизи уровня 150 пунктов. Это означает, что за страховку долга объёмом $1 млн покупателю приходится платить $15 тыс. Между тем в конце декабря 2022 года стоимость таких же CDS была на порядок меньше — около 17 пунктов (см. график).

Илон Маск, один из богатейших людей США и мира, крупнейший акционер Tesla, SpaceX, Twitter и ряда других компаний, ещё месяц назад написал в Twitter по поводу дефолта своей страны: "Учитывая расходы федерального бюджета, это вопрос времени".

Танцы на потолке

США — одна из немногих стран, где законодательно ограничен размер государственного долга. Действующий лимит — $31,4 трлн, его американская казна достигла 19 января 2023 года. С тех пор Минфин США может занимать на рынке только те суммы, которые сам накануне вернул инвесторам в счёт погашения своих долговых бумаг. Для полноценного функционирования государства этого недостаточно.

К примеру, дефицит госбюджета США в марте 2023 года составил $378 млрд, увеличившись почти в 2 раза по сравнению с тем же месяцем годом ранее ($192,6 млрд), свидетельствуют данные министерства финансов страны. Между тем на счетах Минфина США на 13 апреля оставалось всего $99,5 млрд — почти в 4 раза меньше одномесячного дефицита. Неудивительно, что именно в апреле, когда были обнародованы итоги исполнения бюджета за предыдущий месяц, случилась очередная волна роста котировок CDS.

В апреле дефицит бюджета США сменился профицитом на сумму $176 млрд. Но, судя по котировкам CDS, которые продолжают находиться около максимума с 2009 года, американским финансистам вздыхать с облегчением пока рано.

Поднять потолок госдолга должен конгресс США. Он это делает едва ли не ежегодно, за последние несколько десятилетий потолок увеличивался 78 раз. Но сейчас ситуация осложняется тем, что республиканская партия, на последних выборах в 2022 году получившая большинство в палате представителей конгресса, по политическим мотивам выдвигает условие: она проголосует за поднятие потолка, если правительство демократов согласится на существенное сокращение расходов бюджета. Для демократов, если они хотят выиграть президентские выборы в 2024 году, такая экономия неприемлема.

17 апреля спикер палаты представителей Кевин Маккарти заявил в ходе выступления на Нью–Йоркской фондовой бирже, что любое повышение лимита госдолга, по мнению республиканцев, должно сопровождаться сокращением расходов. Например, они предлагали сократить налоговые вычеты за покупку электромобилей и установку солнечных панелей, а также уменьшить госзатраты на погашение кредитов на образование.

26 апреля палата представителей конгресса США приняла выдвинутый республиканцами законопроект о повышении потолка госдолга с сокращением госрасходов, который предусматривает повышение лимита госдолга на $1,5 трлн и сокращение бюджетных расходов на $4,8 трлн. Тем временем президент США Джо Байден и законодатели–демократы возражают против снижения расходов, требуя увеличения потолка без дополнительных условий.

Несмотря на явные разногласия с оппозицией, Байден не раз за последние недели заявлял, что с оптимизмом смотрит на дальнейшие переговоры с республиканцами по госдолгу и никакого дефолта не ожидает.

В свою очередь, Маккарти после встречи с Байденом 17 мая сообщил журналистам, что Белый дом и конгресс всё еще далеки от соглашения о повышении потолка госдолга. Правда, на следующий день он пообещал телеканалу CNBC, что участникам переговоров о повышении потолка госдолга удастся заключить соглашение, которое позволит провести голосование по этому вопросу в нижней палате конгресса уже на следующей неделе, то есть 22–28 мая.

А пока этого не произошло, из–за нехватки средств в бюджете президент США сократил своё турне по странам Азии и Океании, ограничившись лишь поездкой на саммит G7 в японскую Хиросиму 19–21 мая. Ранее он планировал после саммита посетить Папуа — Новую Гвинею и Австралию.

Как полагает аналитик Freedom Finance Global Владимир Чернов, в случае дефолта США вероятен резкий рост котировок золота, а именно — на 10–15% за короткий промежуток времени. Жёлтый металл и так показал бурный рост нынешней весной и 3 мая достиг максимума с марта 2022 года на уровне $2070 за тройскую унцию. Но после этого скорректировался более чем на 5%, до $1955 за унцию (см. график), в связи с заявлениями американских политиков о скором разрешении проблемы госдолга.

Легче заплатить

Впрочем, опрошенные "ДП" аналитики считают дефолт крайне маловероятным событием.

"Дефолта в том смысле, в каком представляют себе обыватели, у США не будет, — категоричен Александр Сайганов, руководитель аналитического отдела ООО ”Инвест герои”. — Страшный дефолт — это когда эмитент не в состоянии расплачиваться по долгам из–за недостатка доходов / активов. В случае с США причина возможного дефолта — бюрократический процесс по согласованию потолка госдолга. То есть рано или поздно потолок будет согласован, Минфин США сможет выпустить дополнительные займы и рефинансировать долг. Такое уже было в 1979 году, когда официально был объявлен дефолт США из–за административных задержек в согласовании долга. Ни к каким долгосрочным последствиям это не привело, вопрос был быстро решён автоматическим повышением потолка долга".

На взгляд эксперта, самые большие последствия техдефолта будут на рынке CDS: там участники торгов держат позиции с большим плечом, поэтому возможна волна маржин–коллов у фондов, продававших CDS. Впрочем, у частных инвесторов выхода на этот рынок напрямую нет.

"Ситуация, которую мы наблюдаем сейчас, не нова, — констатирует Александр Беспалов, основатель Bespalov Finance. — На фоне происходящих в мире событий (как политических, так и экономических) объявление дефолта США уже не кажется нереалистичным сценарием, однако я всё же расцениваю его вероятность как небольшую. Сомневаюсь, что в данный момент США допустят дефолт, скорее всего, к последнему дню планку госдолга снова повысят. Если всё же рассмотреть сценарий дефолта (полного или технического), то это, безусловно, скажется на всех рынках, которые будет сильно лихорадить. Можно ожидать значительных колебаний как курса доллара (я бы оценил коридор возможных колебаний в 5–10 рублей), так и остальных ключевых рынков, привязанных к доллару и экономике США, — фондового, рынка нефти, газа и др. Что касается акций российских компаний, думаю, их кризис может затронуть меньше, так как российская экономика в данный момент меньше зависит от США, чем, например, европейская, хотя всё равно колебания курсов будут и здесь".

"Сценарий дефолта США крайне маловероятен", — подтверждает Альберт Короев, начальник отдела экспертов по фондовому рынку "БКС Мир инвестиций". Ранее аналитики компании указывали, что в крайнем случае решить проблему потолка госдолга можно и жёсткими методами. У президента Байдена есть возможность объявить потолок госдолга неконституционным, а министерство финансов США может прибегнуть к денежной эмиссии, выпустив монету номиналом $1 трлн.

Кроме выпуска "монеты за триллион", под залог которой теоретически Минфин может получить эквивалентную сумму в ФРС США, есть ещё несколько относительно законных способов обойти проблему госдолга. Например, ФРС может начать выкупать у Минфина облигации, по которым наступает срок выплат, продавая на рынке другие бонды на аналогичную сумму. Но все эти манёвры чреваты потерей доверия в мире к финансовой системе США.

"Последствия дефолта будут весьма негативными для сырьевых рынков, нефти, металлов, за исключением золота, которое может выступить защитным активом, — продолжает Альберт Короев. — Российский рынок подвержен меньшему прямому влиянию, но почувствует негатив через снижение сырьевых цен".

Сергей Хестанов, экономист, доцент РАНХиГС, также уверен, что если дефолт и случится, то только технический. "Доля затрат бюджета США на обслуживание госдолга сейчас примерно в 2 раза ниже, чем было во времена президента Рональда Рейгана, — поясняет он. — И даже после роста стоимости обслуживания (из–за роста ставок) она только достигнет уровня, характерного для президентства Рейгана. В момент технического дефолта вполне вероятны всплеск волатильности и существенное падение рынков. В случае решения проблемы очень вероятен заметный рост котировок, и чем глубже будет предшествующее падение, тем сильнее возможен рост".

Риск облегчения

Некоторые участники фондового рынка допускают, что, как только проблема с потолком госдолга разрешится, появится повод для мощной коррекции, потому что Минфин США станет в срочном порядке пополнять свои запасы денег, продавая казначейские векселя и облигации на сотни миллиардов долларов.

"Если в итоге демократы и республиканцы таки договорятся, помучив всех изрядно, никакого дефолта, разумеется, не будет. По крайней мере в ближайшее время. А вот занимать на рынке американские монетарные власти побегут сломя голову. И занять очень–очень быстро потребуется как минимум $1 трлн. Вот рынку всё это не уверен, что понравится", — отмечает профессор ВШЭ Евгений Коган в своём телеграм–канале bitkogan.

Данная проблема будет обострена тем, что ставки на американском долговом рынке находятся на рекордном уровне более чем за 15 лет. ФРС США 3 мая 2023 года в очередной раз подняла базовую ставку по федеральным фондам на 25 базисных пунктов, до диапазона 5–5,25% годовых. Так что рефинансировать госдолг, когда конгресс наконец увеличит потолок, Минфину США придётся гораздо дороже, чем все последние годы.

"Заимствования Минфина США, скорее всего, повысят доходности, особенно в краткосрочных облигациях, — считает Александр Сайганов. — Ралли в акциях и сырьевых активах на теме решения вопроса с госдолгом ждать не стоит, так как рынок вполне отдаёт себе отчёт, что реальной угрозы дефолта, который разрушил бы доверие к США, нет".

Александр Беспалов полагает, что если проблема потолка госдолга будет решена, можно ожидать, что рынки отыграют наверх часть предыдущего снижения. "Обычно в таких ситуациях инвесторы резко реагируют на любые позитивные новости, — делится наблюдениями эксперт. — Однако надеяться на ралли я бы не стал — экономики США, Европы и многих других стран находятся в системном кризисе и даже успешное разрешение ситуации будет лишь локально и недолго воздействовать на рынки".

Если искать спекулятивные идеи, на которых можно будет заработать после отмены дефолта США, то можно предположить, что из–за действий Минфина США на долговом рынке подрастёт курс доллара к остальным мировым валютам. При этом под давление могут попасть котировки не только акций и бондов, но и сырьевых товаров. Например, продолжится снижение золота.

С другой стороны, позитивный эффект может случиться на рынке нефти. Дело в том, что американское правительство в последнее время распродавало чёрное золото из своих стратегических резервов. Целью этих действий чиновники называли желание сократить стоимость топлива, чтобы снизить инфляцию. А также уменьшить потенциальные доходы России. Но попутно пополнялась казна, что в условиях недостатка средств у Минфина было едва ли не первостепенной задачей.

Очевидно, чем больше истощаются резервы нефти в стране, тем больше впоследствии придётся предпринимать усилий для их восстановления. Министр энергетики США Дженнифер Гранхольм 11 мая заявила, что покупки в стратегические резервы могут начаться уже в июне.

Мы полагаем, что власти США в конце концов договорятся о потолке госдолга: ни республиканцы, ни демократы не захотят взять на себя политическую ответственность за дефолт, который ввергнет мировую финансовую систему в хаос и, кроме того, лишит Минфин США возможности привлекать капитал с финансовых рынков. Но если дефолт всё же наступит, это может привести к падению котировок нефти ниже $50 за баррель и фондовых индексов — примерно на 15–20%. Если дефолта не будет, то больших изменений на рынках не произойдёт, так как инвесторы мало верят в вероятность дефолта. Рынки будут фокусироваться на дальнейших макроэкономических и корпоративных данных.

Допустить дефолт — это получить непоправимый удар по репутации. Полагаем, что они всё–таки договорятся и повысят потолок госдолга. Это, конечно, спасёт их от дефолта, но не спасёт от экономических проблем, а ухудшит положение, так как будет разгонять инфляцию. Но это даст возможность растягивать дальше кризис и размазывать во времени негативные последствия. Пофантазировать можно. Допустим, в параллельной вселенной США объявляют дефолт, тогда под удар попадают основные держатели их долга, а это Япония — $1,1 трлн, Китай — $860 млрд, Великобритания — $670 млрд. По сути, США могут списать эти долги, а держатели — попрощаться с вложенным капиталом. Напрямую на Россию это не повлияет, но дефолт США вызовет шок на фондовых рынках и шторм, который затронет всех без исключения, это может ударить и по рублю.

https://www.dp.ru/a/2023/05/23/zarabotat-na-krizise-ko?from=dzen-news