В нескольких статьях Oilprice, и совсем недавно в феврале 2023 года, я утверждал, что у эпохи увеличения добычи из сланцевых скважин было не так много возможностей для продолжения, если бы не ценовой сигнал, который вызвал огромный рост бурения. Ценовой сигнал, аналогичный тому, который рынок получил с началом конфликта на Украине, в результате которого с января по июнь 2022 года в сланцевых месторождениях США добавилось 153 буровые установки. Вместо этого, поскольку рынок адаптировался к потере российской нефти и газа, а опасения по поводу устойчивости экономики ставят под сомнение спрос, цены начали снижаться к концу года.

По мере приближения к середине 2023 года цены на WTI в основном оставались в диапазоне 70-80 долларов, продолжая тенденцию, которая установилась в конце четвёртого квартала 2022 года. В ближайшие несколько месяцев ничто не сможет нарушить эту тенденцию, но если мы заглянем немного дальше, то в ближайшие шесть-восемь месяцев мы можем привести доводы в пользу радикального падения внутреннего производства в США.

Незначительные изменения в геологоразведочном ландшафте США

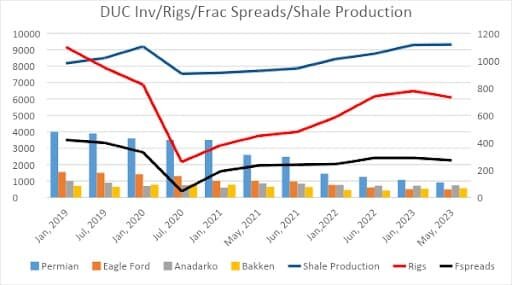

Приведённый ниже график немного перегружен, поэтому мы потратим некоторое время на его расшифровку. Разноцветные вертикальные столбики показывают сокращение числа пробуренных, но незавершённых скважин (DUC) за последние четыре года. Низкие цены на нефть с 2019 по декабрь 2021 года привели к уменьшению их количества с ~ 4000 до 1446, более чем на 75%. В этот период нефтяные компании, отчаянно нуждающиеся в доходах и контролирующие расходы из-за цен на нефть ниже 70 долларов за баррель, обратились к DUCs для поддержания добычи. После января 2022 года более высокие цены на нефть и газ привели к быстрому увеличению объёмов бурения и ослабили тенденцию к активизации добычи по мере того, как шёл год. С января 2023 года как отбор проб, так и бурение сократились, а добыча сланцевой нефти практически не изменилась - около 9300 млн баррелей в сутки, согласно ежемесячному отчету EIA-Drilling Productivity Report. Самые последние результаты этого представлены на графике ниже, наряду с данными буровых установок от Baker Hughes и данными о разведке пласта от Primary Vision.

Последнее замечание, которое я сделаю относительно графика выше, и мне придется попросить вас использовать своё воображение, поскольку я не рисовал этот график, но вы заметите, что наклон кривой снижения для DUCs в значительной степени является зеркальным отражением увеличения добычи с января 2021 года.

Бурение не начало набирать обороты до июня 2021 года, и только в июне 2022 года количество буровых установок, предназначенных для добычи нефти, превысит 600. Темпы, по моим оценкам, необходимы для того, чтобы увеличить добычу сланцевой нефти выше уровня естественной убыли, обычно на ~40% в год. Я обсуждал это в недавней статье Oilprice.

“С середины прошлого года около 600 нефтяных вышек развернулись вправо. С 22 июня мы увеличили добычу сланца с 8,7 до 9,4 млн баррелей в сутки, или примерно на 700 тыс. баррелей в сутки. Это менее 58 тыс. новых скважин в месяц, что означает, что около 82% из ~14 тыс. скважин, пробуренных в 2022 году, должны были возместить прежнюю добычу. Дальше будет только хуже”.

Что произойдёт дальше ?

Я начну с другого графика. Начиная с января 2023 года, вы видите резкое снижение темпов ежемесячного добавления новой нефти. Это согласуется с тем фактом, что первые добывающие компании, включённые в очередь с 21 января, сокращаются, поскольку добыча падает ниже 50 баррелей в сутки, так же как количество буровых установок упало ниже 600. Это означает, что две движущие силы - изъятие нефти из DUC и увеличение количества буровых установок, которые привели добычу к максимумам после Covid, слабеют, и возможен только один исход. Ежедневная добыча сланца приближается к точке перегиба и вскоре может начать быстрое снижение, которое будет невозможно обратить вспять, если не будет значительного увеличения темпов бурения новых скважин, которые невозможно поддерживать в условиях сегодняшнего рынка.

Вывод

Полный эффект от этого снижения добычи сланцевой нефти, вероятно, проявится в самое неподходящее время, если ваши интересы совпадут с низкими или умеренными ценами на нефть. Многие крупные банковские учреждения предупреждают о дефиците предложения в конце этого года, что приведёт к резкому росту цен на нефть.

Примечателен также фактор неожиданности для рынков, когда и если мои прогнозы оправдаются. На данный момент никто не прогнозирует снижения добычи сланца, что делает меня кем-то вроде еретика. Самое последнее EIA - Today in Energy прогнозирует, что добыча сланца вырастет до 11 млн баррелей в сутки к концу 2024 года. Мы не можем быть правы оба.

Не мне принимать решения о конечных результатах. Наблюдаемые тенденции подтверждают мой тезис, и это создает возможность для инвесторов, стремящихся к росту своих портфелей. Как отмечается в статье Oilprice Goldman Sachs: нефтяные рынки столкнутся с кризисом в 2024 году, энергетический сектор на сегодняшний день является самым дешёвым из 11 секторов рынка, отслеживаемых на уровне 5,7 годовых. Далее в статье говорится:

“Действительно, энергетический сектор является самым дешёвым из всех 11 секторов рынка США, с текущим коэффициентом PE, равным 5,7. Для сравнения, следующим по дешевизне сектором являются сырьевые товары с оценкой PE в 11,3, в то время как финансовый сектор занимает третье место по дешевизне со значением PE в 12,4. С некоторой точки зрения, среднее значение PE по индексу S&P 500 в настоящее время находится на уровне ВР 22,2. ВР Таким образом, мы можем видеть, что запасы нефти и газа остаются очень дешёвыми даже после значительного роста в прошлом году, во многом благодаря годам низких показателей”.

Это должно предложить инвесторам, желающим не обращать внимания на ежедневные взлеты и падения цен на нефть и газ, возможности в секторе добычи полезных ископаемых. Дефицит усугубляет спрос, который, по прогнозам, уже будет высоким, и должен быть очень оптимистичным для цен на нефть в течение года.

Дэвид Месслер - ветеран нефтедобычи, недавно вышедший на пенсию из крупной сервисной компании. За свою тридцативосьмилетнюю карьеру он работал на шести континентах, выполняя полевые и офисные задания. В настоящее время он ведёт независимую практику обучения и консультирования и пишет на темы, связанные с энергетикой.

Комментарий автора:

Склонен доверят таким экспертам, у нас многие тоже придерживаются логичного мнения о конце сланцевого бума.

Добавлю свои 5 копеек:

Банковский кризис в СГА не отступит, дело даже не в крахе мелких банков, а в дефиците ликвидности и кредитования, как бы это абсурдно не звучало на фоне печати триллионов.

Будет решение с потолком госдолга СГА или не будет - кризис грянет всё равно. При повышении потолка заработает долларовый пылесос и будет секвестр бюджета, скорее всего инфраструктурной части. Кредитование на бурение злосчастных углеводородов сдуется. При дефолте схлопнется всё, включая спрос на топливо.

Падение добычи будет отличаться только наклоном кривых.

И да, автор мог бы поинтересоваться подробнее, что российская нефть никуда с рынка не ушла, просто поменяла адресатов.

Автор - Mike1975