Пример.

День добрый. Благодарю каждого из вас за саморазвитие и интерес к моему каналу.

Некоторое время назад я встретил своего хорошего знакомого Михаила. Мы не виделись долгое время, и я был очень рад его видеть. После короткого обмена любезностями и узнав, как друг у друга дела он сообщил, что знает о моем канале и задал вопрос: «Я много зарабатываю, я богатый человек, зачем мне инвестировать?».

Увидев на моем лице улыбку, Михаил перестал считать свой вопрос риторическим. Я сказал, что для того, чтобы дать развернутый ответ «мне нужно посидеть за письменным столом» (М.М. Жванецкий). Мы условились, что он ответит на ряд моих вопросов, а я напишу на эту тему статью. Михаил честно выполнил свою часть уговора, настал мой черед - данной публикацией я выполняю свою, поехали.

Моему знакомому мы смело присвоим звание Главного Героя и посмотрим в графу «дано»:

1. Квартира – 9 млн рублей (в собственности);

2. Автомобиль BMW 3 серии – 2 млн рублей (в собственности);

3. Дача – 5 млн рублей (ипотека 2.7 млн рублей);

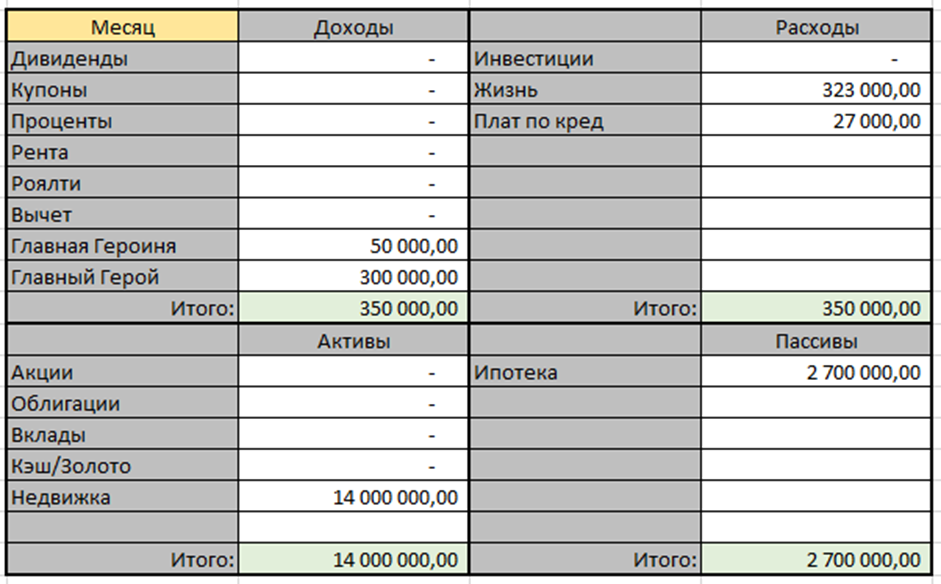

4. Средний доход Главного Героя в месяц – 300.000 рублей (бизнес);

5. Средний доход Главной Героини в месяц – 50.000 рублей (найм);

6. Накопления – 500.000 (на отпуск);

7. Главный Герой и его семья проживают в регионе;

8. Иные доходы, активы и пассивы отсутствуют.

Главный Герой обладает всеми атрибутами богатого человека: хороший автомобиль, квартира, дача и приличный доход – все как у людей. Но действительно ли он богат? У абсолютного большинства в этом не возникнет сомнений, а мне надо посмотреть на цифры под микроскопом. Давайте разбираться.

Разделы бюджета

Бюджет Главного Героя без подробностей выглядит так:

Доходы. Хвалю Главного Героя, денежный поток выглядит очень достойно, особенно для региона. Бизнес Главного Героя генерирует 85% всего денежного потока семьи и требует постоянного участия владельца - отметим это и поедем дальше.

Расходы. Ситуация с платежами в норме, это плюс. Полное отсутствие инвестиций и внушительные траты «на жизнь» обескураживают. Полагаю, что именно такой уровень трат и позволяет Главному Герою ощущать себя богатым человеком, и окружающим тоже.

Активы. Хочу отметить наличие в этом разделе лишь недвижимости, причем не доходной. Квартира для жизни и дача в ипотеке – пространства для маневра немного.

Пассивы. В целом тут все хорошо. Отсутствие кредита всегда лучше, чем его наличие, но сумма по меркам Главного Героя не большая.

Уровни финансовой свободы

Рассмотрим ситуацию через призму уровней финансовой свободы:

Ситуация стала менее радужной. При всех внешних атрибутах богатства у Главного Героя не закрыт даже уровень безопасности. В качестве аванса покрасил две нижние ступени в зеленый цвет. На самом деле это не капитал, а целевые деньги на отпуск. Этот пример доказывает, что большой денежный поток и богатство – это разные вещи. Квартира, дача и автомобиль покрыть уровень безопасности не смогут, в силу разных причин:

1. В квартире живет семья Главного Героя и ее продажа ради закрытия кратковременных трудностей представляется нелогичным шагом.

2. С автомобилем тоже не так все просто. При продаже автомобиля, в большинстве случаев, ему на замену покупается новый. И наш Главный Герой поступит так же, ведь у него есть дача, а значит потенциальный доход от продажи автомобиля будет минимальным.

3. Ну и напоследок дача. Объекты такого рода отличаются низкой ликвидностью, продать его быстро и по справедливой стоимости будет непросто. Плюс к этому, она в ипотеке.

Получается своего рода клубок взаимосвязанных пассивов. Да, именно пассивов. Большое количество НЕ доходных активов (внеоборотных, если хотите) превратились в пассивы. Автомобиль требует обслуживания, ремонта, заправки, парковки, страховки, мойки, уплаты налогов. За просторную квартиру нужно платить приличную сумму по коммуналке. Расходы по даче: налог, коммуналка, ремонт, платеж по ипотеке, развлечения у мангала и т.д. А ведь такая модель жизни популярна в нашей стране.

На покупку всех этих «активов» Главный Герой потратил крупные суммы денег, он не отправил их на создание капитала. Мог бы иметь капитал и сложный процент, а имеет «отсутствие капитала» и бесконечные платежи. Интересно получается.

Итоги экспресс-анализа

Главный Герой, от всей души желаю тебе богатства, но буду честен – в настоящий момент ты не богат. В реальной жизни инвестиции становятся необходимостью, вне зависимости от уровня дохода. Вы знаете хоть одного по-настоящему богатого человека не занимающегося инвестированием? Я нет.

Главный Герой хорошо атакует, но при этом плохо обороняется. Высокие траты вызывают опасения, ведь именно размер ежемесячных расходов лежит в основе всех расчетов. Если мы сюда добавим постоянную вовлеченность Главного Героя в свой бизнес, то увидим, что ситуация критическая. При возникновении чрезвычайной ситуации и отсутствии возможности физически принимать участие в делах доход Главного Героя начнет снижаться. И в этом случае будет сложно поддерживать текущий уровень жизни. А в случае полной потери бизнеса? Надеюсь до этого не дойдет.

Сократить траты на жизнь и начать инвестировать? Оптимизировать состав движимого и недвижимого имущества? Зарабатывать больше? Оставить все как есть? Главный Герой, Михаил, дорогой друг, сегодня, как и всегда, я не даю советов. Озвучиваю свое видение ситуации в надежде, что ты задумаешься о важном.

Подписка и лайк позволят другим людям прочесть эту статью и задуматься о важном. Не является индивидуальной инвестиционной рекомендацией. Любые совпадения с реальными людьми являются случайностью.