В бюджете движения денежных средств (БДДС) планируются притоки и оттоки денег. Эти цифры помогают увидеть, хватит ли бизнесу своих средств все нужды, а если нет — сколько взять в кредит. Читайте в статье, как сформировать такой денежный план.

Что такое БДДС и зачем он нужен

Бюджет движения денежных средств — это таблица с двумя показателями:

- денежные притоки — любые поступления денег на счета или в кассу. Например, платежи покупателей за товары, привлечённые кредиты, возврат выданных займов;

- денежные оттоки — любые платежи со счетов или из кассы. Например, зарплата сотрудникам, платежи за стройматериалы, погашение долгов перед банками.

На основе плановых притоков и оттоков рассчитывается план по остатку денег на всех счетах и в кассе.

БДДС составляют так часто, как это нужно бизнесу. Обычно его формируют сразу на несколько месяцев вперёд вплоть до года. Детализацию делают помесячной, хотя возможна и понедельная разбивка.

Бюджет движения денежных средств нужен, чтобы понять:

- останутся ли у компании свободные деньги, когда она получит все плановые платежи и заплатит по всем плановым обязательствам;

- на сколько увеличится денежный остаток, если с покупателями договориться о предоплате, а с поставщиками — об отсрочке платежа;

- сколько заёмных денег нужно, чтобы закрыть потребности предстоящего строительства или покупки дорогого оборудования;

- сколько денег можно забрать из оборота на дивиденды, чтобы потом не пришлось затыкать денежную дыру кредитами;

- какова денежная отдача основного бизнеса и закрываются ли платежи по нему поступлениями.

Какими бывают денежные потоки

Чтобы не смешивать платежи и поступления в одну кучу, их делят на три группы. В основе деления лежит связь с типом хозяйственных операций или, как ещё говорят, с видом деятельности. Она бывает:

- текущая или операционная — это то, чем в основном занимается компания или ИП: производство, торговля, сдача помещений в аренду или что-то другое, что составляет костяк бизнеса;

- инвестиционная — инвестиции в оборудование и ценные бумаги других компаний, строительство или покупка зданий, выдача займов контрагентам;

- финансовая — получениее и погашение банковских кредитов, продажа долей в уставном капитале, выпуск и продажа собственных акций и облигаций.

По каждому виду денежных потоков есть свои особенности планирования.

Как планировать денежные потоки по текущей деятельности

Притоки

К поступлениям по текущей деятельности относятся:

- аванс или финальный платёж от покупателя или заказчика за товар, продукт, работу, услугу;

- оплата от арендатора за сданное ему помещение, если сдача в аренду — ваш основной бизнес;

- оплата от покупателя за предоставленную в пользование компьютерную программу, которую разработала ваша компания, если такие разработки — ваш основной бизнес.

Именно эти суммы вам и нужно запланировать.

Для подсчёта плановых поступлений от покупателей и заказчиков нет единого способа. Всё зависит от того, какой у вас бизнес и как с вами рассчитываются.

К примеру, вы торгуете в розницу. Деньги от покупателей поступают на счёт или в кассу в момент покупки, поэтому дебиторской задолженности нет. Значит, плановый денежный приток равен плановой выручке от продажи.

Её можно рассчитать так: возьмите фактические продажи прошлого месяца и скорректируйте их на коэффициенты:

- сезонности — отношение выручки конкретного месяца к среднегодовой выручке по прошлому году;

- роста отпускных цен — сумма единицы и роста цен в долях;

- изменения количества торговых точек — отношение количества торговых точек на начало планового месяца к их количеству на начало прошлого месяца.

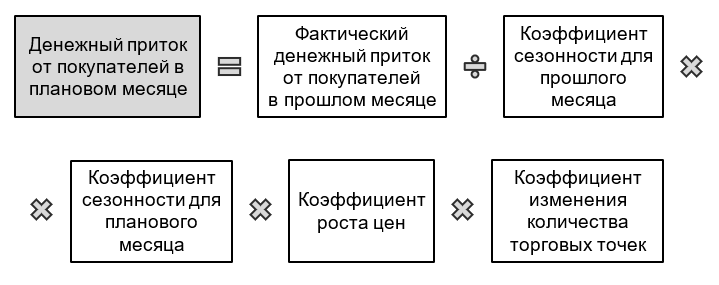

Денежный приток определится по формуле:

Например, компания продаёт товары для сада и огорода с такими вводными:

- выручка за март — 10 млн руб.;

- коэффициенты сезонности за март и апрель — 1,1 и 1,2;

- в апреле отпускные цены вырастут по сравнению с мартом в среднем на 5%;

- новых торговых точек не будет.

Денежный приток от покупателей в апреле составит:

10 млн руб. / 1,1 × 1,2 × (1 + 5% / 100%) × 1 = 11,45 млн руб.

Другая схема расчёта будет у тех, кто торгует не за наличку. В таком бизнесе денежный приток не совпадает с выручкой, потому что отгрузка продукта и получение денег за него обычно расходятся во времени.

При подсчёте планового притока возьмите сумму по заключённым договорам поставки или оказания услуг и скорректируйте их на принятые в вашей компании проценты:

- авансов — денег, которые покупатели перечислят до поставки в предыдущем месяце;

- отсроченных платежей — денег, которые покупатели заплатят после отгрузки в следующем месяце.

Формула денежного притока будет такой:

Покажем на примере, как работает формула. Допустим, компания заключила три договора поставки с такими сроками отгрузки и суммами:

- март — 2 млн руб.;

- апрель — 3 млн руб.;

- май — 4 млн руб.

Условия по оплате следующие:

- аванс за месяц до поставки — 50%;

- оплата в момент отгрузки — 30%;

- окончательный платёж через месяц после поставки — 20%.

Предположим, что март прошёл и компания считает плановое поступление денег на апрель:

Оттоки

В БДДС по текущей деятельности нужно планировать такие платежи:

- выплата зарплаты работникам;

- аванс или финальный платёж поставщикам за товары или за материалы для готовой продукции;

- оплата коммуналки, аренды, интернета, телефона, прочих работ и услуг сторонних компаний, когда они связаны с основной деятельностью;

- перечисление страховых взносов и налогов;

- погашение процентов по кредитам и займам, если их брали для текущей деятельности — покупки товаров, выплаты зарплаты, погашения налогов.

Планировать платежи в чём-то проще, чем поступления. Здесь меньше неопределённости, ведь вы наверняка знаете, во сколько обойдутся коммуналка и аренда, сколько зарплаты и процентов банку нужно выплатить.

Просто собирайте эту информацию в таблицу с учётом двух моментов:

- в БДДС всё привязано к движению денег. Например, зарплата за март попадёт в денежный отток апреля, так как именно в этом месяце её выплатят, хотя начислят в предыдущем;

- не запутайтесь с платежами по кредитам. В операционную деятельность попадают проценты по заёмным средствам, которые брали для текущих нужд. Если же кредит брали для покупки или строительства основных средств, то это инвестиционные операции. А погашение основного кредитного долга — это всегда финансовые.

Так может выглядеть план по денежным оттокам для текущей деятельности:

Притоки и оттоки по текущим операциям мы рассмотрели подробнее просто потому, что они есть всегда и в любом бизнесе. А вот инвестиционного и финансового движения денег может не быть вовсе.

К примеру, ИП арендует ларёк для продажи мороженого. Оборудование покупать не планирует, ничего строить не собирается, в ценные бумаги не вкладывается и даже деньги в кредит не берёт. Выходит, у него не будет притоков и оттоков по инвестиционной и финансовой деятельности.

Но мы про них всё равно расскажем — просто перечислим, какие операции попадут в поступления и платежи.

Что относится к денежным потокам по инвестиционной деятельности

Притоки

- поступления от продажи основного средства или нематериального актива, например, станка или исключительного права на промышленный образец;

- поступления от продажи акций или облигаций других компаний, которые вы когда-то покупали;

- дивиденды или проценты по приобретённым ценным бумагам других компаний;

- возврат займа, который вы когда-то выдали работнику или контрагенту, и процентные платежи по нему.

Оттоки

- аванс или финальный платеж поставщику за купленное основное средство или нематериальный актив;

- оплата расходов на строительство или модернизацию основных средств;

- оплата приобретенных акций или облигаций других компаний;

- выдача займов работникам или кому-то ещё;

- погашение процентов по кредитам и займам, если их брали для инвестиционной деятельности — финансирования строительства, покупки оборудования, ценных бумаг.

Что относится к денежным потокам по финансовой деятельности

Притоки

- поступления от продажи долей в уставном капитале;

- поступления от продажи собственных ценных бумаг — акций, облигаций, финансовых векселей, которые вы когда-то выпустили;

- полученные кредиты или займы.

Оттоки

- выкуп долей в уставном капитале или собственных акций;

- погашение основного долга по выпущенным вами облигациям и финансовым векселям;

- возврат основного долга по ранее полученным кредитам и займам;

- выплата дивидендов собственникам вашего бизнеса.

Как считать плановый остаток денег и о чем он расскажет

Денежный остаток определяйте по таким формулам:

И дальше по аналогии. Суть в том, чтобы к деньгам на остатке добавить те, что придут, и вычесть те, что уйдут. Так и получите новый остаток для следующего месяца.

Бюджет движения денежных средств — это не просто табличка с плановыми цифрами. Это инструмент управления деньгами. Денежный остаток как раз и подсказывает, в какую сторону управлять.

Например, он вышел отрицательным в каком-то месяце или сразу в нескольких. Но минус по деньгам возможен лишь на бумаге, а по факту такого не бывает. Нельзя выдать зарплату или налоги деньгами, которых нет. В итоге денежная дыра превратится в штрафы за задержку с оплатой.

Значит, заранее подумайте, чем закроете нехватку средств. Варианты:

- договориться с поставщиками об отсрочке платежей;

- согласовать с покупателями предоплату или авансы в большем размере;

- урезать часть денежных трат или хотя бы сдвинуть платежи по ним в более денежные месяцы;

- взять кредит в банке или заём у партнера.

Если денежный остаток положительный и это значительная сумма, нужно решить, куда деть лишние деньги. Иначе их отчасти «съест» инфляция, к тому же у вас будет упущенная выгода. Варианты для размещения свободных денег:

- положить на банковский депозит;

- досрочно рассчитаться с поставщиками в обмен на скидку за оплату раньше срока;

- купить новое оборудование и этим увеличить производственную эффективность;

- вложиться в облигации надёжного эмитента. Акции лучше не брать, так как в нынешних условиях это слишком рискованно.

Формирование бюджета движения денежных средств

Единой формы нет. Обычно за основу берут такой шаблон:

Внутри притоков и оттоков приводится детализация. Она должна включать все важные для бизнеса поступления и платежи. Их примеры мы привели выше. Причём каждую из тех строк можно дополнительно развернуть на свои составляющие. Так это бывает на практике:

Это фрагменты бюджета движения денежных средств из онлайн-сервиса управленческого учёта «Моё дело Финансы».

У БДДС в сервисе гибкие настройки. Например, можно в один клик свернуть-развернуть период планирования и сделать его поквартальным или годовым:

Очень просто добавляются новые строки для притоков или оттоков. Допустим, компания выдала заём партнёру, чего раньше не делала. Поэтому нужно включить в бюджет такую статью. Для этого, нажимаем на «Создать» внутри платежей по инвестиционной деятельности. Теперь в бюджете есть ещё одна строчка:

Сервис поможет провести план-фактный анализ. Для этого выбираем шаблон отчёта с названием «План-факт анализ» и получаем вот такой вид документа:

Это скриншот из демо-модели, в которой факт по движению денег не внесли. Но у вас он будет. И тогда в колонках с относительным и абсолютным отклонением вы увидите, где отошли от намеченных поступлений и платежей.

Разносить фактические значения вручную не придётся. Они автоматически подгрузятся из бухгалтерии «Моё дело», 1С или Excel-таблицы.

А вот так выглядит график по остаткам денег, который строит сервис:

В настройках можно выбрать конкретный счëт для конкретной компании или ИП или показать сразу все деньги, которые есть у вашего бизнеса.

Оставьте заявку, и попробуйте продукт в деле — первые 14 дней будут для вас бесплатными.