Определение понятия «непроизводственные активы»

Простыми словами непроизводственные активы - это термин, отсутствующий в нормативных документах. Так часто именуют непроизведенные активы — ресурсы, созданные природой без участия человека, но используемые им. Термин применяется в целях бухгалтерского учета в организациях госсектора.

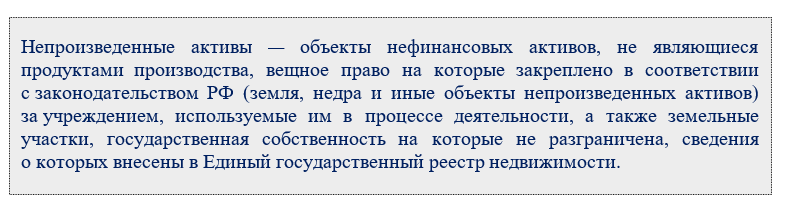

В действующем с 01.01.2021 стандарте СГС «Непроизведенные активы» (утв. приказом Минфина от 28.02.2018 № 34н) дано определение таким активам:

Главные представители этой группы активов — земля и ее недра. Производственные мощности не в силах их произвести, но организации способны использовать, улучшать, осваивать, добывать и осуществлять с ними иные действия.

Напомним, что термина «непроизводственные активы» не существует в официальных НПА по бюджетному учету. Всё, что сказано в этой статье о непроизведенных активах, является в том числе ответом на вопросы о том, что относится к непроизводственным активам, как вести учет непроизводственных активов, что включают в себя непроизводственные нефинансовые активы и т. п.

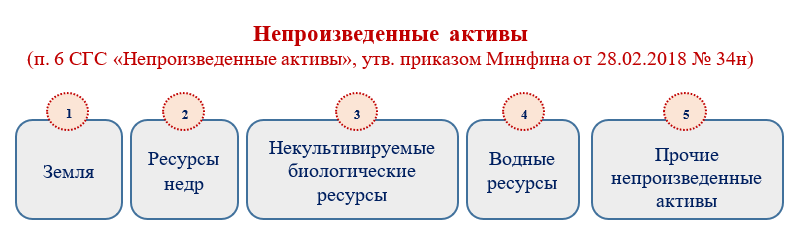

Пять групп активов

Стандарт обозначает пять групп непроизведенных активов:

Каждая группа непроизведенных активов в стандарте детализируется.

В группу «Земля» включаются не только природные земельные участки, но и искусственно созданные земли:

Специалисты, глубоко изучившие вопросы учета непроизведенных активов, считают более корректным называть эту группу «земельные активы» (балансовая ценность). Учет земли государство начало вести еще до 1917 года. Сначала это был статистический количественный учет, а после появления частной собственности на землю — стоимостный. В настоящее время задачей бухучета является количественный и стоимостный учет земельных участков, а для сельскохозяйственных организаций стоит задача и качественного их учета.

Вторая группа («Ресурсы недр») по составу является более разнообразной:

В нее включаются разведанные запасы ресурсов недр.

К следующей группе непроизведенных активов («Водные ресурсы») относятся как поверхностные, так и подземные воды.

Группа «Некультивируемые биологические ресурсы» включает живые организмы — растения и животные, естественный рост и воспроизводство которых не контролируются предприятием и в отношении которых устанавливается право собственности.

Остальные объекты, не включенные в другие группы, объединяются в группе «Прочие непроизведенные активы». В качестве примера объекта этой группы можно назвать радиочастотный спектр, состоящий из набора радиочастот и используемый для передачи звуковых и телевизионных сигналов и данных.

Балансовый и забалансовый учет

Непроизведенный объект может признаваться в учете нефинансовым активом (НФА) либо отражаться на забалансовом учете при определенных условиях:

Как стандарт рекомендует организовать работу с непроизведенными активами:

Компания обязана раскрывать информацию о непроизведенных активах (результатах операций с ними) в бухотчетности по правилам СГС «Непроизведенные активы» (раздел VIII).

Хотите узнать о сложностях учета объектов по нормам СГС «Непроизведенные активы»? Специалисты системы «КонсультантПлюс» поделятся с вами этой информацией в статье, временный доступ к которой можно оформить бесплатно.

Аналитика

При наличии у организации непроизведенных активов ей нужно организовать надлежащий аналитический учет.

Как в бюджетном учете отражаются операции с основными средствами, узнайте здесь.

Бухгалтерские проводки

В бухучете для отражения операций с непроизведенными активами применяется счет 103 00 «Непроизведенные активы».

Пример записей при принятии к учету и выбытию земельных участков, вновь образовавшихся в результате раздела земельного участка (в прежних границах разделенного участка):

Такой порядок учета применяется при разделении земельного участка, находящегося в государственной (муниципальной) собственности, являющегося единицей инвентарного учета, при наличии права постоянного (бессрочного) пользования и нового кадастрового номера.

Итоги

Термина «непроизводственные активы» в российских НПА для организаций госсектора не существует — так некорректно называют особую группу объектов, объединенных единым термином «непроизведенные активы». Подобные объекты принимаются к бухучету, если они способны принести организации выгоды и их стоимость может быть определена. Учет организуется по нормам СГС «Непроизведенные активы», утв. приказом Минфина от 28.02.2018 № 34н.