Совокупный капитал - это все финансовые ср-ва, которыми обладает человек - з/п, накопления, "подушка безопасности", инвестиции. Сегодня я расскажу малость о нём и как правильно его формировать на базовом уровне, задену тему процентной ставки и объясню подсчет реальной процентной ставки.

Совокупный капитал делится на три большие группы, далее о каждой из них:

- Текущий капитал - это те финансовые ср-ва, которые тратятся на текущие потребности человека(Еда, плата за жильё и так далее)

- Резервный капитал - в простонародье "подушка безопасности"(или "Финансовая подушка") формируется как страховой фонд для обеспечения себя и своей финансовой безопасности от рисков, таких как - увольнение с работы, болезнь или другие неожиданные затраты. Резервный капитал формируется в зарплатном выражение на период 3-6 мес(иначе говоря - резервный капитал должен быть размером 3-6 месячных зарплат). Его формирование происходит за счет отчислений от заработной платы, размер отчислений каждый человек для себя определяет сам. Если резервный капитал сформирован, данные отчисления которые предполагались для формирования резервного капитала, могут быть перераспределены на текущий капитал или инвестиционный.

- Инвестиционный капитал - нужен для формирования ср-в для крупных покупок, дополнительно дохода, обеспечения себя в старости. Размер отчислений данного капитала, каждый определяет для себя сам, но стоит заметит что таковых рамок, до какой суммы можно собирать данный капитал - не имеется.

Далее о процентной ставке:

Резервный также как и инвестиционный капитал, может храниться на вкладах в банке. Вклады как и другие иные инвестиционные активы обладают какой-либо доходностью, которая рассчитывается в процентах.

Процентная ставка вкладов(и др. инвест.активов) разделяется на два вида, номинальная и реальная процентная ставка.

Номинальная процентная ставка - это процент на который увеличится ваши ср-ва в денежном эквиваленте(Проще говоря это то на сколько денег у вас станет больше), ее и предлагают банки если вы откроете вклад у них.

Реальная процентная ставка - это процент который отражает ваш доход по процентной ставке с учетом того, что деньги обесценились.(Она отражает то на сколько больше товара вы можете приобрести за прошедший год, такие как продукты, коммунальная плата и др)

На бытовом уровне реальная процентная ставка определяется как, номинальная процентная ставка минус инфляция.

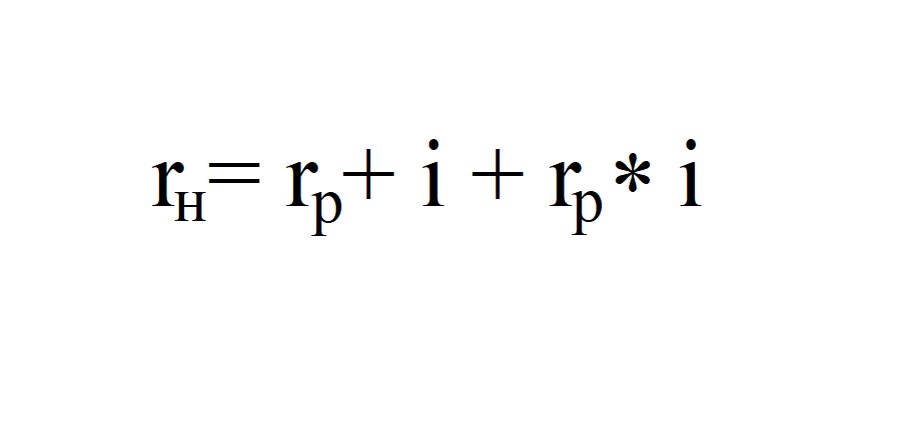

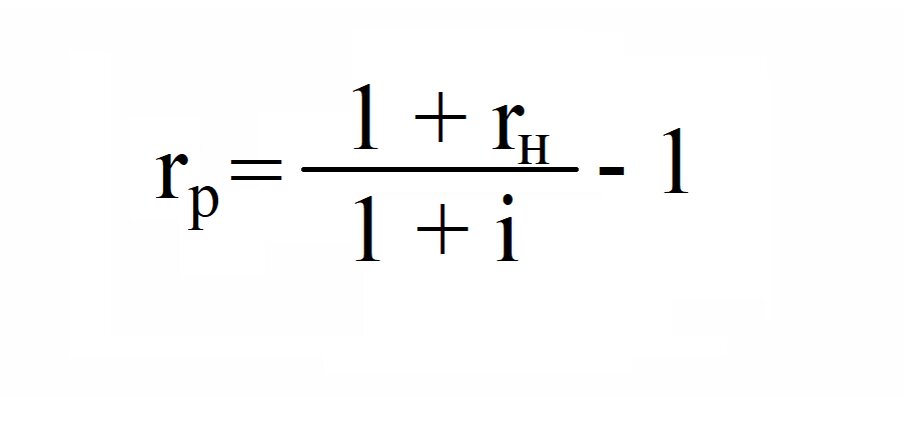

Если же надо определить точную(с наименьшими погрешностями) то используют формулу Фишера, представлена на рис.

r(р) - реальная процентная ставка

r(н) - номинальная процентная ставка

i - инфляция