Что отражается на счете 09

На счете 09 отражаются сведения об отложенных налоговых активах (ОНА), образующихся при возникновении вычитаемых временных разниц (ВВР). ВВР появляются при отражении в бухгалтерском учете суммы прибыли в меньшем размере, чем в налоговом. В частности, такая ситуация возникает при принятии в бухгалтерском учете расходов ранее и отражении доходов позднее, чем в налоговом.

Как применять ПБУ 18/02 при возникновении постоянных и временных разниц, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Порядок отражения операций на счете 09 установлен ПБУ 18/02 и актуален для всех налогоплательщиков налога на прибыль, кроме кредитных и муниципальных учреждений (п. 1 ПБУ 18/02). Субъектам малого предпринимательства, а также некоммерческим организациям, отчитывающимся по упрощенной бухгалтерской отчетности, предоставлена возможность отказаться от применения ПБУ 18/02 (п. 2 ПБУ). Свой выбор они обязаны зафиксировать в учетной политике.

Подробнее о составлении учетной политики читайте в разделе «Как составить учетную политику организации».

Когда применяется проводка Дебет 09 Кредит 09

Проводка Дт 09 Кт 09 нужна налогоплательщикам, применяющим автоматизированные системы учета, для закрытия дебетовых остатков по субконто «Убыток текущего периода» счета 09 на конец года.

Пример

ООО «Миралюкс» в начале года приобрело оргтехнику на 120 000 руб. В учетной политике предприятия отмечено, что в бухгалтерском учете амортизация основных средств списывается путем уменьшаемого остатка, а в налоговом — линейным способом. При расчете налога на прибыль (ННП) фирма использует ПБУ 18/02.

По итогам года начисленная амортизация по оргтехнике составила:

- в бухгалтерском учете — 40 000 руб.;

- в налоговом — 20 000 руб.

В итоге образовалась ВВР в размере 20 000 руб. (40 000 (Б/У) – 20 000 (Н/У)). Сумма ОНА на конец года составила 4 000 руб. (ВВР × ставка ННП = 20 000 руб. × 20%).

Отражение ОНА в бухгалтерском учете было зафиксировано проводкой: Дт 09 (убыток текущего периода) Кт 68 (расчет ННП) — 4 000 руб.

Для упрощения примера условимся, что больше никаких операций ООО «Миралюкс» в отчетном году не производилось.

На конец года убыток текущего периода, отраженный ООО «Миралюкс» в бухгалтерском учете, закрывается путем его переноса на будущие периоды ручной проводкой: Дт 09 (расходы будущих периодов) Кт 09 (убыток текущего периода) — 4 000 руб.

Внутренняя проводка по счету 09 позволяет автоматизированной системе учета при проведении планового закрытия в будущих периодах увидеть учтенную разницу и при наличии полученной прибыли закрыть ее проводкой: Дт 68 (расчет ННП) Кт 09 (расходы будущих периодов).

Важно! Согласно ст. 283 гл. 25 НК РФ налогоплательщики имеют право переносить убыток, полученный в текущем периоде, на будущее в полном объеме или частично в течение 10 лет, следующих за периодом, в котором был получен убыток.

Причем для списания убытков не нужно ждать следующего налогового периода. Данную операцию можно осуществить в 1-м же отчетном периоде, в котором по результатам деятельности налогоплательщика получена прибыль.

Отражение проводки Дт 09 Кт 09 в налоговой и бухгалтерской отчетности

Внутренняя проводка по счету 09 не влияет на показатели главной книги и налоговых регистров, используемых для заполнения бухгалтерской и налоговой отчетности. Но ее проведение необходимо для правильного заполнения автоматизированной системой учета итоговых отчетных форм. При отсутствии внутренней проводки по счету 09 в ходе автоматизированного формирования отчетности налогоплательщик может столкнуться с программными или суммовыми ошибками.

Рассмотрим отражение в итоговой отчетности операций, связанных с проводками по счету 09.

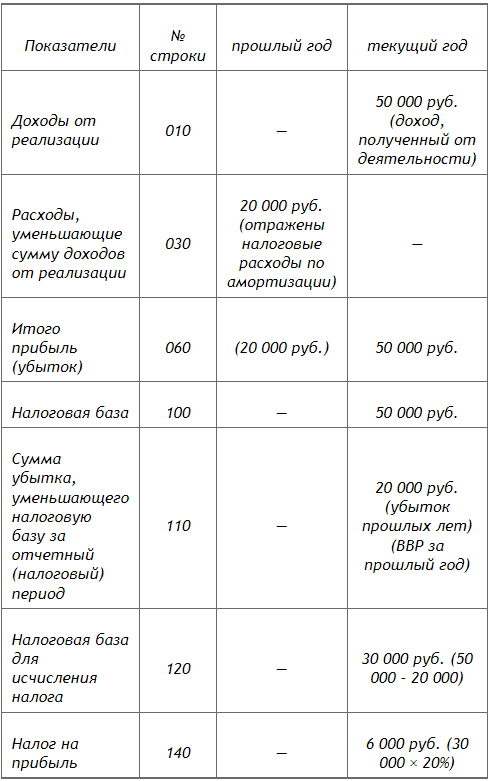

Пример (продолжение)

По итогам 1-го квартала ООО «Миралюкс» получило доход от своей деятельности, отраженный в бухгалтерском и налоговом учете в размере 50 000 руб. Налоговые убытки, учтенные в прошлом году, направлены в текущем году на уменьшение ННП в полном объеме проводкой:

Как заполняется налоговая декларация по ННП, см. в статье «Какой порядок заполнения декларации по налогу на прибыль (пример)?».

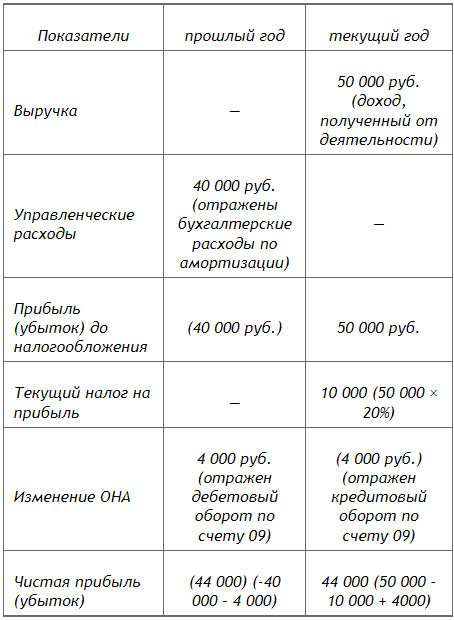

В отчете о финансовых результатах рассмотренные операции будут отражены в следующем виде:

Итоги

Проводка Дт 09 Кт 09 необходима только при применении налогоплательщиком специальных автоматизированных систем учета. Она позволяет закрыть убытки текущего периода, зафиксированные с учетом ПБУ 18/02, путем их переноса на будущие периоды и без ошибок сформировать итоговую отчетность.