Как компании могут зарабатывать на своих продуктах/сервисах?

Разберемся с тем, как могут зарабатывать банки.

Есть основные типы экономического обоснования банковских инициатив.

- Во-первых, это бизнес привлечения капитала и кредитный бизнес.

Эти виды банковского бизнеса появились в 2000 г. до н.э. в Вавилоне, все началось с ростовщиков - у них было большое количество денег, которые они давали под проценты другим людям.

Цель этого бизнеса - привлечь деньги как можно дешевле и на более долгий срок и продать подороже в виде кредитов по более высоким ставкам.

По сути, это бизнес – «возьми деньги подешевле, отдай подороже».

Это привлечение денег - в формате облигаций, от Центрального банка, населения в виде депозитов, остатков на счетах и т.д.

Раздаются деньги в виде кредитов, кредитных карт.

Основные метрики этого бизнеса:

- Объем портфеля привлеченных, выданных средств

- Ставка привлечения

- Ставка кредитования

- Процент невозврата – основная метрика

Если мы говорим про бизнес привлечения капитала, то здесь основной актив - это риск-модель.

Это новая составляющая, придуманная в этом бизнесе, учитывающая тех, кому мы даем деньги, за ее счет мы можем выиграть по сравнению с другими банками. Финансовые продукты в кредитовании в основном у всех банков стандартные - кредитная карта, кредит, микрозайм и т.д. - сложно за счет чего-то сильно выделиться. Риск-модель позволяет это сделать.

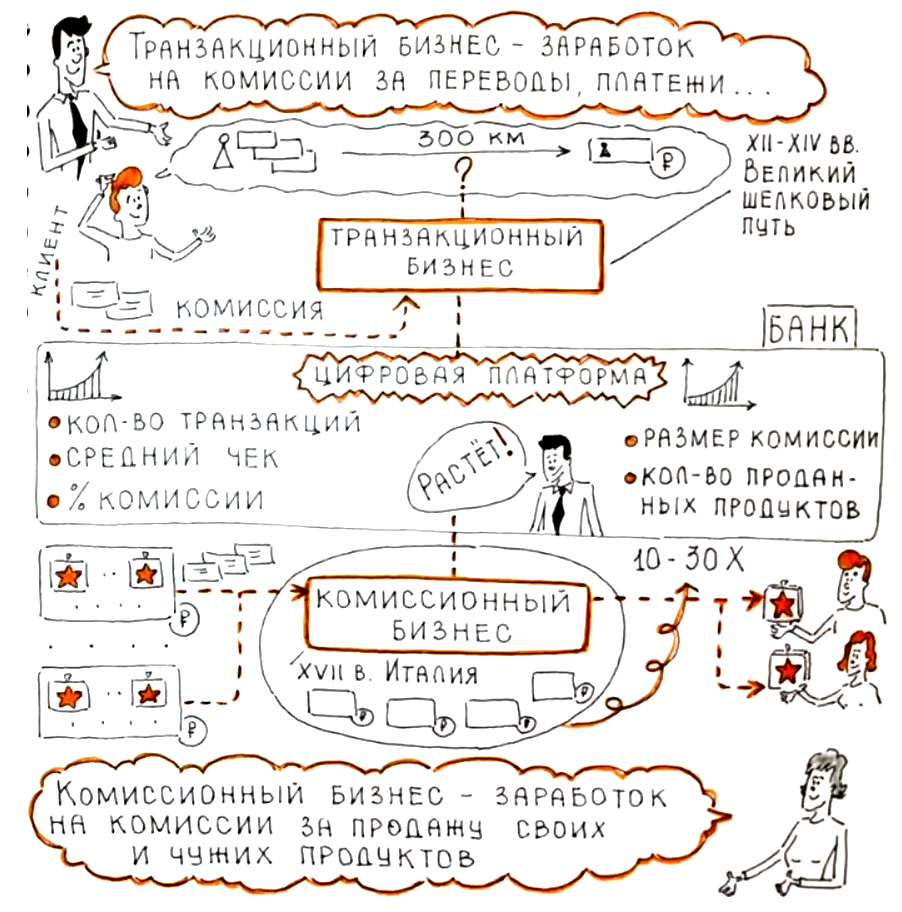

- Еще одна модель экономического обоснования в банкинге – транзакционный бизнес.

В XII-XIV веках, когда, появился Великий шелковый путь, появилась и проблема: деньги по нему везти было не очень безопасно.

В качестве решения появилась так называемая хавала - это самая старая система денежных переводов.

Люди отдавали под расписку деньги надежным людям в городах, между ними они не ходили, а эти люди раз в период (условно, месяц) производили в некотором роде клиринг - собирали все расписки и смотрели, у кого сколько денег пришло, ушло, и, если это было необходимо, если где-то денежные потоки были выше, чем в другом месте, какую-то их часть раз в период под большой охраной отправляли друг к другу.

Так появился первый транзакционный бизнес - заработок на комиссии за переводы, платежах, конвертации.

Ключевые метрики, на которых этот бизнес базируется:

- Количество транзакций

- Средний чек

- % комиссии

Суть этого бизнеса - сделать транзакцию для себя как можно более дешевой с точки зрения обслуживания клиентов.

Основным активом является платформа.

То есть если у банка есть своя цифровая платформа, за счет этого они могут обеспечивать очень низкую стоимость транзакций.

- И еще одна модель экономического обоснования инициатив в банке - комиссионный бизнес, это заработок на комиссии за продажу своих и чужих продуктов.

Это продажа страховок, акций, клиентов, в том числе, все партнерские схемы кэшбэк, пейбэк и т.п.

Этот бизнес зародился в XVII веке в Италии, когда появилась первая акция - первый продукт, который банк начал продавать за комиссию, то есть за сумму, которую банк берет за то, что продает чей-то продукт.

В комиссионном бизнесе метрики:

- Размер комиссии

- Количество проданных продуктов

Плюс комиссионной модели в том, что рынок комиссионных продуктов может расти кратно в отличие от кредитного рынка, который зависит от ВВП и не может расти быстрее экономики. В случае с комиссионным бизнесом мы зависим от количества партнеров, от того, как растет количество бизнесов, их связанность между собой.

Маржинальность комиссионных продуктов намного выше, потому что маржинальность других, не банковских бизнесов ощутимо выше, чем банковская и эти компании готовы делиться этой своей маржинальностью и комиссионным доходом.

И по сравнению с кредитным бизнесом это более короткий заработок - комиссию за выдачу получаем в момент выдачи, а кредитные проценты мы получаем в течение всего срока действия кредита. За это время возникает инфляция, обесценивание и т.д.

Есть еще не банковские модели заработка, которые используют банки.

В 1960-е годы в США появились компьютеры, началась цифровизация.

- Еще более активно в связи с этим начала использоваться такая модель, как Cost reduction, сокращение расходов.

До этого люди на производствах тоже работали над сокращением расходов. Но, если говорить именно о банках, то кратно сокращаться расходы начали только за счет цифровизации операций внутри банка.

Метрики в этой модели:

- Количество времени на выполнение операций (FTE)

FTE - flow time equivalent, это, условно говоря, эквивалент одного рабочего месяца одного человека. Чаще всего здесь можно сэкономить, только если ты действительно сокращаешь людей либо не даешь набирать новых, с этим и связано экономическое обоснование.

Любая инициатива, связанная с Cost reduction обосновывается не через то, что мы заработаем, а через то, что мы не потратим деньги на то, чтобы нанимать дополнительных людей для обслуживания процесса. Если, например, оператор работает, в пяти окнах и ему нужно делать какие-то операции, а мы сделаем для него одно окно, это автоматизация процесса. Cost reduction в этом случае считается через сокращение количество времени на выполнение операций.

- Расход на выпуск единицы продукта

- Расход на продажу единицы продукта

В 1990-е годы в США появляются первые хранилища данных.

- С ними связана еще одна не банковская модель экономического обоснования, монетизация данных.

У банков есть очень большое количество данных, и один из способов обоснования инициатив - монетизация и сбор этих данных.

Есть инициативы, которые обосновываются не через прямой эффект, а через то, что мы соберем данные о клиенте и потом эти данные можем использовать.

Основная метрика при монетизации данных - конверсия в продажу.

- Когда появились венчурные фонды, стартапы, появилась модель монетизации через капитализацию компании.

Цифровой бизнес, цифровой офис также можно обосновывать через капитализацию, потому что цифровые компании стоят дороже.

Две главных метрики в этой модели:

- LTV

- CAC

Капитализация компании, например, известной социальной сети и т.п. настолько высокая, потому что она является мультипликатором к количеству клиентов.

Акции были и раньше, люди покупали компании, но их стоимость всегда зависела от вещественных показателей в виде, например, ежегодного дохода. Компании торговались по два-четыре «икса» к ежегодному доходу или от выручки, количества активов компании и так далее.

Когда появились венчурные инвестиции, особенно в цифровые стартапы, появилась модель, при которой экспоненциально растет количество клиентов.

Вы понимаете, сколько на клиенте и на каком промежутке времени заработаете, стоимость привлечения этих клиентов достаточно низкая.

При этом у «цифры» нет ограничения по росту, поэтому любая инициатива, которая направлена на клиентов, может обосновываться через капитализацию, приведение новых клиентов.

Потому что сколько бы мы ни зарабатывали на текущих продуктах, если мы умеем привести клиента, умеем правильно с ним работать, то есть стоимость его привлечения намного ниже, чем LTV, мы теоретически можем «нагонять» таких клиентов очень много за счет инструментов маркетинга.

Хорошее соотношение CAC к LTV - 3:1.

То есть если мы на привлечение клиента потратили в три раза меньше, чем он нам принесет, то экономика уже сходится очень хорошо.

В ваших инициативах, когда вы учитесь работать с инициативами, должны быть все типы обоснований.

Важно, чтобы когда вы смотрите на свою инициативу, вы могли найти способы, как на ней заработать.

Например, если рассмотреть инициативу "Дистанционное открытие счета", чтобы разблокировать комиссионную экономику, в момент открытия счета можно клиенту что-то допродать, например, корпоративную карту, в момент открытия счета перевести на лендинг: «Поздравляем, вы открыли счет, попробуйте наши другие продукты».

Чтобы разблокировать венчурную экономику, можно порекомендовать открытие счета другу, может быть, даже за комиссию – это реферальная программа. Эта простая фича разблокирует уменьшение customer acquisition cost, потому что, сумма, которую вы заплатите клиенту, условные 500 руб., намного меньше, чем стоимость привлечения клиента с рынка.

- Основная банковская метрика, которая идет через все экономические обоснования - main bank, когда банк остановится основным банком для клиента, 90% продуктов банка практически туда попадает.

Чаще всего критерий Main bank – «80% средств клиента лежит в банке и 70-80% своих потребностей он удовлетворяет через сервисы или продукты банка».

Основная проблема того, что мы продаем клиенту не все продукты в том, что страдает метрика CAC, стоимость привлечения клиента, customer acquisition cost - потому что, по большому счету мы уже потратили деньги на то, чтобы привлечь этого клиента на один из наших продуктов. Каждый продукт работает сам по себе, внутри своего колодца, то есть мы не работаем на привлечение клиента. По факту каждый продукт тратит деньги на привлечение клиента на себя, хотя мы могли бы потратить деньги один раз, а потом уже клиента «апсейлить».

У вас есть вопросы по этой теме? Мы всегда на связи: Telegram, сайт, info@neuromap.tech.

Приходите на наши программы, оставляйте заявки, будем рады вас видеть - и удачи в бизнесе!