Если в реквизитах Уведомления допущена ошибка, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка: Уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам. Основание: Приложение 2 к Письму ФНС России от 22.03.2023 N БС-4-11/3383@

Как в 1С: https://www.nalog.gov.ru/rn77/taxation/debt/memo_amounts_taxes/#t4 Памятка от налоговиков с образцами: https://www.nalog.gov.ru/rn27/ifns/op_12/info/13184713/

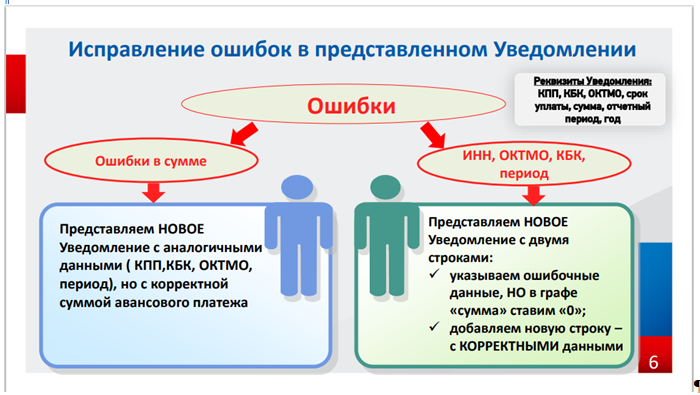

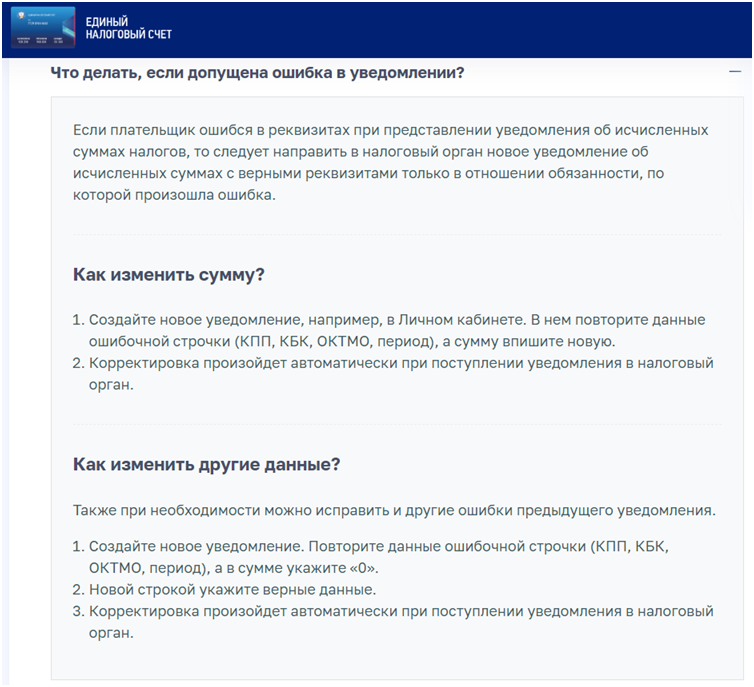

Если в реквизитах Уведомления допущена ошибка, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

- если неверно указана сумма обязанности, то представляется Уведомление с теми же реквизитами с верной суммой;

- если неверно указаны иные реквизиты, то в Уведомлении по ранее указанным реквизитам обязанности представляется сумма «0», и новая обязанность с верными реквизитами.

Уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

Основание:

Приложение 2 к Письму ФНС России от 22.03.2023 N БС-4-11/3383@

Как в 1С:

https://www.nalog.gov.ru/rn77/taxation/debt/memo_amounts_taxes/#t4

Памятка от налоговиков с образцами:

https://www.nalog.gov.ru/rn27/ifns/op_12/info/13184713/