Здравствуйте. Когда-то давно смотрел видео одного из финансовых блогеров, а в нём прозвучал совет, что вместо того, чтобы открывать вклад в Сберанке, лучше купить его облигации, и можно будет заработать больше на пару процентов годовых. Сегодня вспомнил об этом, и решил проверить, так ли это. Понятно, что на момент выхода того ролика ситуация в стране была другая, но вдруг сейчас этот совет актуален?

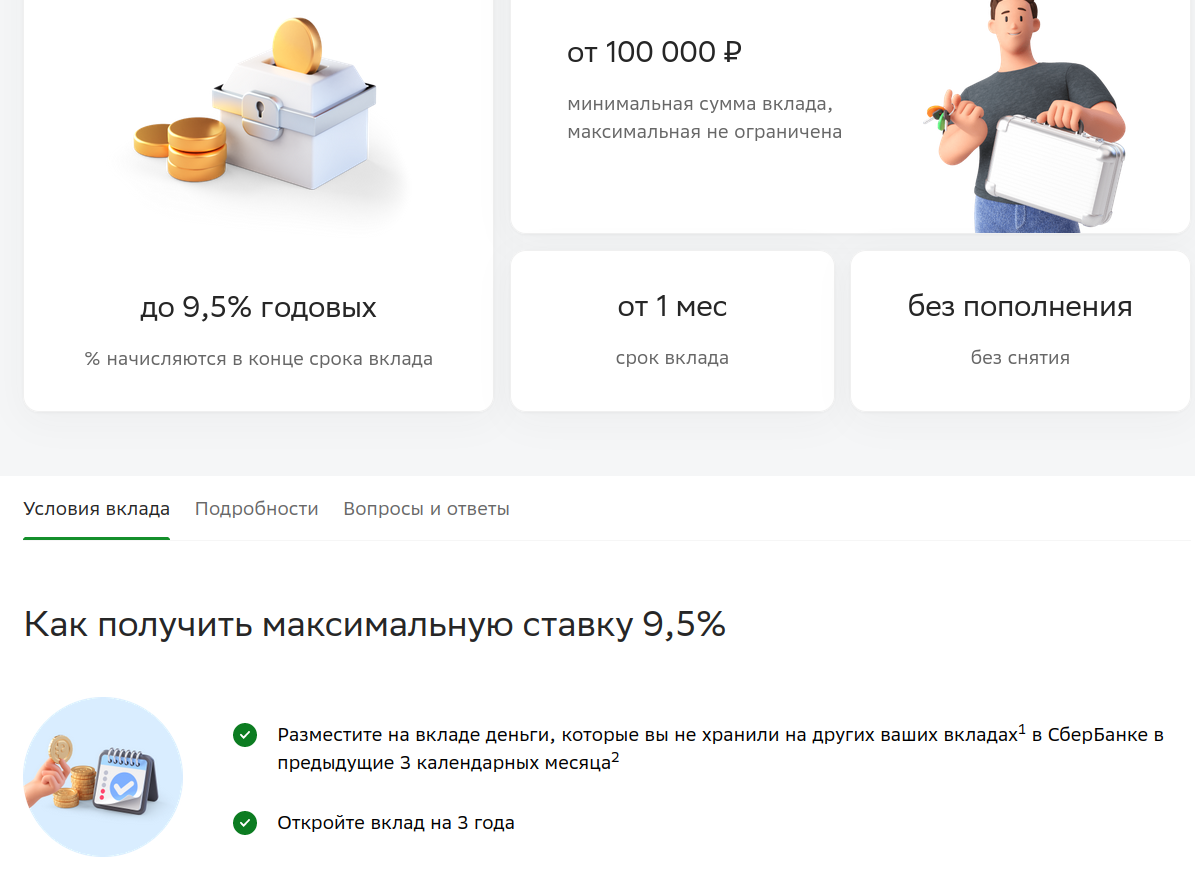

Для примера возьмем облигацию Сбер Sb33R, ISIN RU000A103WV8. Дата погашения у нее 15 ноября 2024 года, доходность 9% годовых, купон 44.88 рублей, выплачивается два раза в год. Также возьмем самый выгодный на сегодняшний момент вклад в Сбере:

По данному вкладу есть ограничения - деньги для него не должны храниться в Сбере предыдущие три месяца, и максимальный процент можно получить, заморозив эти деньги на три года. Если открывать вклад на меньший срок, то процент также будет меньше.

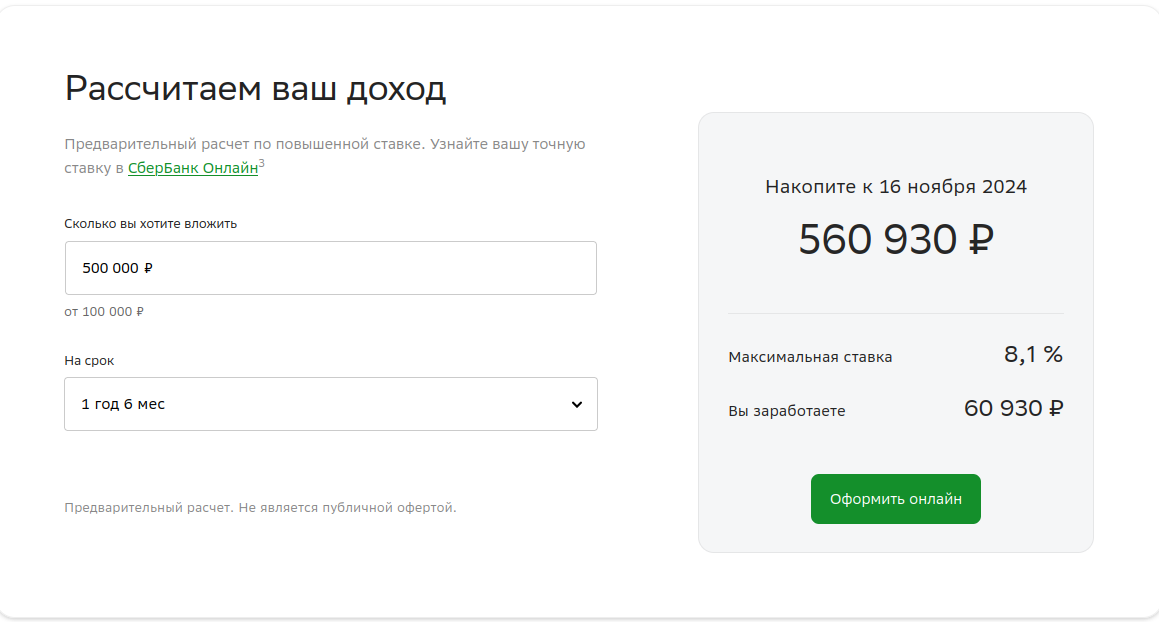

Поскольку до погашения нашей облигации ровно полтора года, то давайте посмотрим, сколько можно заработать, открыв вклад на тот же срок, и вложив например 500 тысяч рублей:

Мы видим, что процентная ставка снизилась до 8.1%, и заработать у нас получится 60930 рублей.

Теперь давайте посчитаем, сколько получится заработать на выбранной облигации:

За полтора года мы получим купон три раза, в цифрах это будет 134.64 рубля. На момент написания статьи одна облигация стоит 100.64%, или 1006.4 рубля, соответственно на полмиллиона мы сможем купить 496 облигаций. Умножив одно на другое, получим доход 66781.44 рубля. Вроде бы получается больше, чем доход по вкладу. Но есть два нюанса.

С купонного дохода придется заплатить налог в 13%, а это значит, что сумма уменьшится до 58100 рублей.

А еще, погашение облигаций происходит по номиналу в 1000 рублей, и не зависит от цены, по которой вы ее купили. Напомню, что наша цена покупки была 1006.4 рубля, а значит при погашении мы потеряем еще 3174.4 рубля, и сумма дохода уменьшится до 54925.6 рублей, что на 6004.4 рубля меньше дохода по самому выгодному вкладу. Если выбрать другой вклад, то может быть, он и проиграет облигации, но это нужно считать.

Так что особых плюсов не видно, за исключением того, что облигацию можно в любой момент продать с сохранением накопленного купонного дохода, а если расторгнуть досрочно вклад, то все заработанные проценты потеряются. Такая вот получилась арифметика. Спасибо всем за внимание!

P.S. Не является инвестиционной рекомендацией.