Многие инвесторы (и не только) имеют финансовую подушку безопасности на случай непредвиденных обстоятельств типа потери работы, внезапной болезни, поломки автомобиля или прилета какой-нибудь птицы типа чёрного лебедя или жаренного петуха. Частенько эту самую подушку обсуждают авторы и их читатели на различных каналах и иногда в обсуждениях всплывают риски, о которых раньше не приходило в голову подумать.

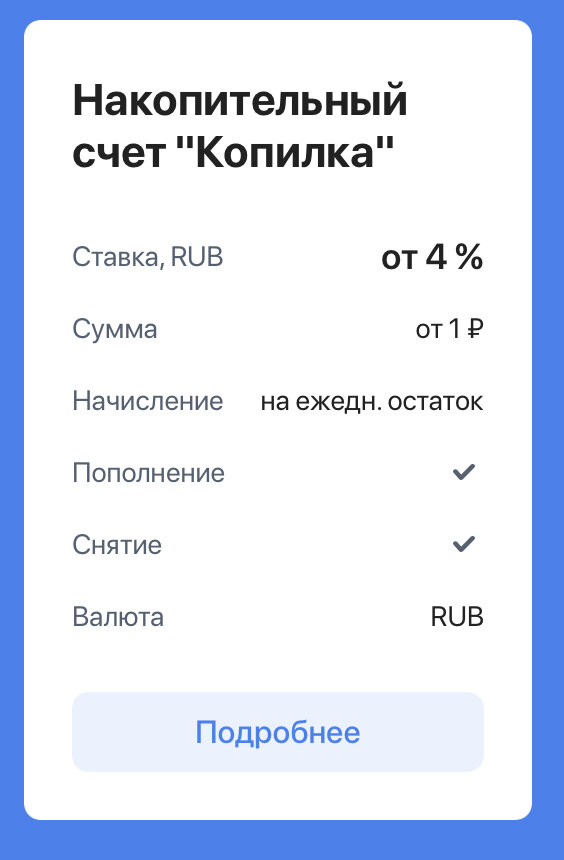

У большинства подушка хранится на накопительных счетах под небольшой процент, это, наверное, самый оптимальный вариант - деньги доступны, ещё и копеечка падает. Я не исключение, тоже пользуюсь накопительными счетами, причём на карте денег практически не держу, перевожу обычно нужную сумму непосредственно перед покупкой. У меня ВТБ, счёт-копилка весьма удобный, проценты начисляются ежедневно на фактический остаток на счёте в текущих сутках.

Но вот приложение ВТБ работает очень коряво, мне неоднократно приходилось обламываться с покупками из-за того, что я либо не могла войти в мобильное приложение, либо осуществила перевод, а деньги не пришли на карту. Нет, они не потерялись, дошли через часок, но мне уже не надо было, ложка дорога к обеду 🤦🏻♀️

На Альфе у меня основная подушка, которой хватит на год жизни без включения режима экономии, ну а экономно хватит и на два. Там накопительный счёт под 7,5% годовых при условии, что я ежемесячно буду рассчитываться картой на сумму 10 тыс. рублей. Условие вполне себе выполнимое, соблюдать несложно, доходность очень даже ничего.

Как-то наткнулась на комментарий про Абхазию в 1992 году. Но ходить так далеко в прошлое и не надо, был Крым, были ДНР и ЛНР, Украина, землетрясение в Турции. Мне и вовсе иногда доводилось оставаться без покупок из-за неработающего приложения банка. А что будет, если в результате военных действий или землетрясения возникнет техногенная катастрофа? Что если пропадут электричество и интернет? Мои деньги просто застрянут где-то в глубинах банковской системы на накопительных счетах, а мне даже хлеба купить будет не на что 😕

У меня лежали дома несколько сотен долларов, но в феврале я их продала. Ну тоже подушечка не на все случаи жизни. Чтобы что-то купить на эти деньги, сначала их нужно обменять, а будет ли возможность?

В общем, я пришла к выводу, что часть финансовой подушки обязательно должна быть на расстоянии вытянутой руки. То есть где-то в закромах квартиры должны храниться хотя бы 50 тыс. рублей, которые будут просто лежать, съедаться инфляцией, но быть доступными в случае отключения электроэнергии в масштабах всего города. Времена нынче неспокойные, да и вообще в жизни всякое бывает, наличка под рукой точно лишней не будет.

Владельцы оружия в большинстве своём никогда им не пользуются, но рассуждают так, что мол даже если раз в жизни придётся воспользоваться пистолетом, значит они имели его не зря. Вот я думаю про рублевую заначку под подушкой в таком же ключе.

И хотя бы пару тысяч в кошельке наличкой всегда нужно держать, потому что они точно так же могут выручить. А у меня их нет, я разбалована простотой использования карт и обычно больше 100 рублей с собой не ношу, частенько у меня и их нет.

Пойду что ли прогуляюсь до банкомата, а то потом забуду и снова уйду из магазина без покупок 😁