Друзья и коллеги!

В России растет количество людей инвестирующих в фондовый рынок. Частные инвесторы стали главной движущей силой и источником поступления свежих денежных средств на фондовом рынке. Помимо акций, частные инвесторы не обходят своим вниманием и облигации, тем более когда можно на несколько лет вперед зафиксировать доходность по таким вложениям. В этой статье я бы хотел обратить внимание на ряд моментов, которые будут полезны при выборе инвестирования на долговом рынке.

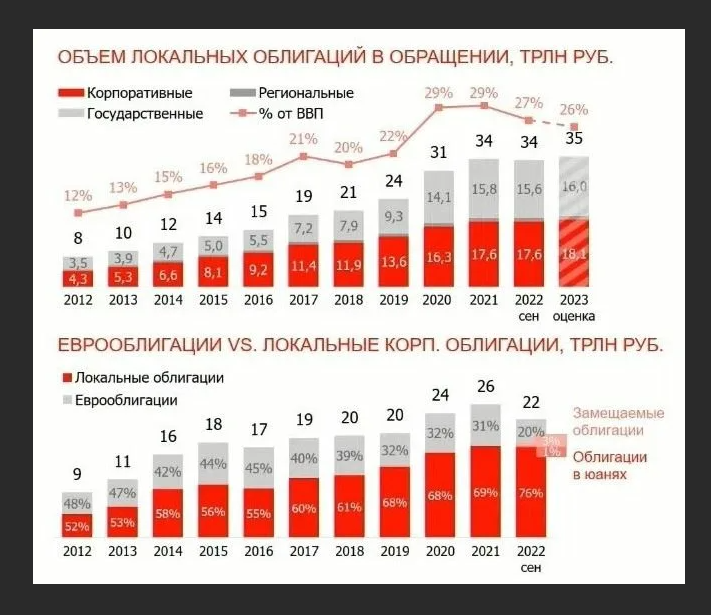

Зачем нужно покупать облигации?

Ответ на этот вопрос достаточно прост. Облигации нужно покупать себе в инвестиционный портфель для лучшей сбалансированности портфеля и снижения риска сильных стоимостных изменений активов в портфеле. Говоря по-простому, акции могут расти и падать на десятки процентов за неделю, что однозначно отразится на переоценке всего портфеля. А вот облигации, могут подниматься или снижаться в цене на 5-15% за год, что несомненно добавит стабильности по переоценке инвестиционного портфеля.

Облигации дают стабильный денежный доход в виде получения купонных платежей, даты которых известны заранее. Вам не нужно беспокоиться о том, будет решение СД или акционеров компании по денежным выплатам, как это происходит по акциям. Размеры купонных платежей известны заранее, как и даты выплат. Можно построить свой платежный календарь и планировать свои будущие расходы.

Облигации можно продать в любой момент и не потерять НКД (накопленный купонный доход) за время все время удержания облигации в портфеле. По депозитам в банках процент заплатит банк только в конце срока депозита, а вот в облигациях такого ограничения нет.

При покупке облигаций вы сразу можете видеть какая будет ваша доходность инвестиций до погашения этой бумаге, другими словами, вы имеете возможность зафиксировать свою доходность на весь срок инвестиций, который может быть 1-3-5 или 15 лет, в зависимости от срока погашения облигации.

Полагаю, что такие комментарии на тему облигаций вы встречали не раз и не два. Это типичное мнение людей, которые глубоко не погружались в тему облигаций и долгового рынка. Скажу сразу, что по облигациям можно получать сопоставимые с акциями доходы, а уж "обогнать" инфляцию или заткнуть за пояс депозит и подавно. Главное понимать механизм работы долгового рынка и принципы инвестирования в облигации. Попробую объяснить понятнее свою мысль:

Как видно на графике, цена облигаций может заметно меняться в цене. За последние 4 недели цена ОФЗ 26218 выросла с 90.30 до 91.90, то есть на 1.6% за месяц. что в годовых нам дает более 19% не считая НКД, который за месяц прибавит около 0.5% к итоговой годовой доходности. Другими словами, не обязательно держать облигации до погашения, когда можно получить хорошую доходность и прибыль за более короткий период времени. Доходность при этом значительно превысит уровень инфляции, на который многие ориентируются.

Короткие облигации, сроком до 3-х лет покупают в момент кризиса на рынке акций или когда хочется гарантированно заработать на размещении временно свободных средств. Также такие вложения имеет смысл делать в момент увеличения ключевой ставки, так как короткие облигации наименее всего будут подвержены ценовым изменениям.

Длинный облигации, со сроком погашения 8 и более лет, покупают когда ждут начала смягчения ДКП (денежно-кредитной политики), снижения ключевой ставки и роста оптимизма на фондовом рынке. Такие облигации наиболее сильно подвержены изменению стоимости и за относительно короткий промежуток времени могут вырасти/упасть на 10-25% от номинала, что в годовых процентах может составить двузначную цифру.

Для среднесрочных спекуляций, со сроком 6-18 месяцев, облигации подходят идеально, особенно, если играть от покупки. При удачных инвестициях можно получить доходность, которая в разы будет обгонять инфляцию, а прибыль выраженная в деньгах, станет неплохой "прибавкой к пенсии".

Многие новички на рынке пренебрежительно относятся к облигациям, считая их скучным и низкодоходным вложением. Они уверены, что "закотлетив газик, лучок или сберушку" они поднимут столько бабла, что им хватит до конца житься и еще останется. Вспомните тех резвых инвесторов, кто осенью 2021 года "котлетил" акции и чем это для них закончилось и сравните это с теми, кто имел 30-70% в портфеле облигаций и насколько спокойно они пережили 2022 год и его последствия. Все познается в сравнении.

Многие считают, что если они накупят себе 20-50 различных акций, то сделают хорошую диверсификацию портфеля. Это заблуждение. В нормальном инвестиционном портфеле должны быть акции, облигации, свободные денежные средства, а также вложения в драгоценные металлы. Диверсификация портфеля происходит, когда меняются доли этих вложений относительно капитала.

В момент наибольшей опасности и риска - короткие ОФЗ и свободные денежные средства. Когда рынок растет и много позитива - большая доля портфеле в акциях, а меньшая в облигациях и наличных. Меняя пропорции своих вложений можно увеличить или сокращать риск по портфелю, в зависимости от внешних условий на фондовом рынке.

Я всегда рад ответить на Ваши вопросы к комментариях или пожелания!

Телеграмм-канал "Vенчурные Инвестиции"

Rutube-канал «Vенчурные Инвестиции»

YouTube-канал "Venture Investment"