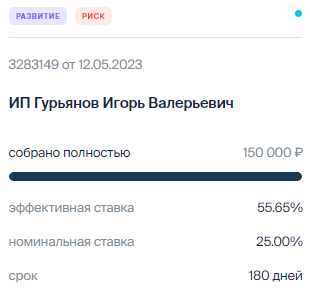

Есть в Потоке категория заёмщиков с повышенным уровнем риска, отмечены плашкой "риск". По данный займам ставка существенно выше, а эффективная ставка так вообще 50+ процентов. Плата за такую ставку более высокий уровень дефолтов.

С самого начала инвестирования в Потоке меня интересовало: премия за риск по займам из данной категории больше чем потери или нет. Другими словами - больше ли будет доход по рискованным займам с учётом дефолтов?

Завёл отдельный счёт для проведения эксперимента. Поток даёт возможность держать несколько личных кабинетов. Стратегию выбрал следующую:

- автоинвест с настройками инвестирования только в высокий риск

- минимальная сумма в одного заёмщика (минимум в потоке 400 руб.)

- если нет займов из категории риск и накопилось много свободных денег инвестирую в займы где эффективная ставка более 40%.

Начал эксперимент в начале ноября 2022 года. С 8 ноября по 2 декабря завёл и распределил в займы 20.000 рублей.

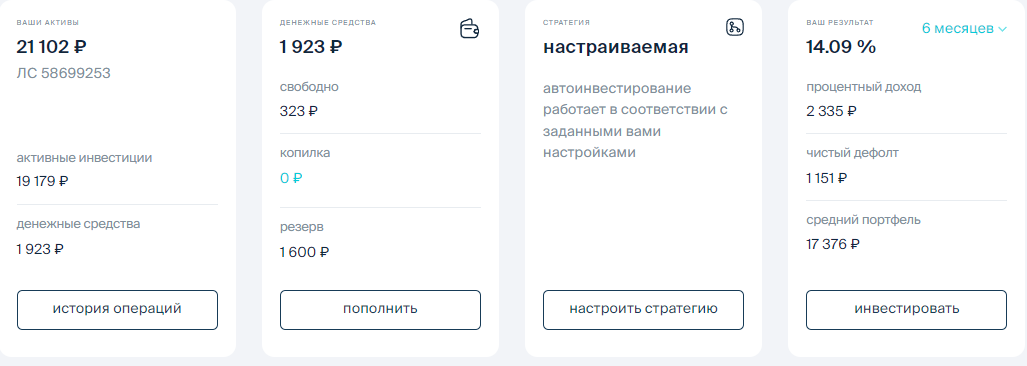

На данный момент (14.05.2023) готов поделится результатами примерно за пол года инвестирования. Итак, внимание на скриншоты:

Инвестировано: 20.000 руб.

Текущий баланс: 21.102 руб.

В дефолте: 1.151 руб.

Чуда не произошло. Результаты даже хуже, чем по основному счёту в потоке. Как и ожидалось всю повышенную доходность съедают постоянные дефолты. За пол года баланс вырос всего лишь чуть более чем на 1.000 рублей. Если текущий результат будет повторяться - задумаюсь о том, что бы перестать инвестировать в "риск".

Но всё же о результатах судить рано, т.к. считаю, что пол года всё же не достаточный срок. Оставляю данный счёт с текущей стратегией ещё на время и посмотрим, что будет дальше.