Давненько не говорили про рынки. Некоторые мысли по движению валют, сырьевых товаров и индексов на наступающей неделе.

Привет.

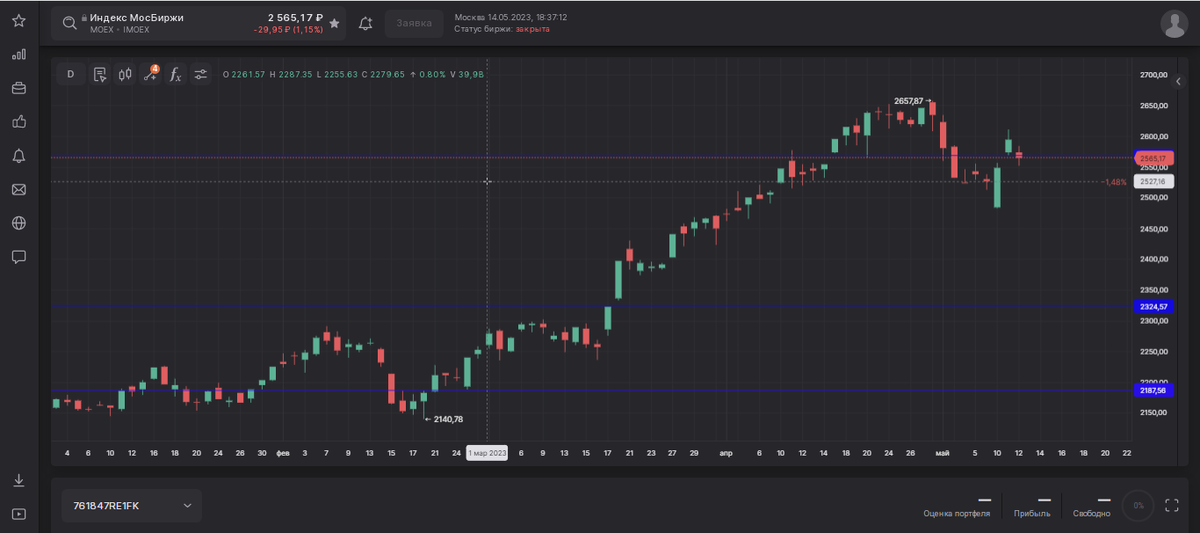

Российский рынок акций.

Наши индексы снижаются, и хотя после двух недель падения предыдущая торговая неделя закончилась ростом IMOEX вырос на 1,06%, а РТС подрос на 0,45%, понижающийся тренд явно прослеживается. Главным фактором падения рынков стали дивидендные ГЭПы. Движение это читаемое и предсказуемое, и закономерное, удивление больше вызывал предыдущий рост. Но рынком владеют «физики», именно он на волне новостей об дивидендах гнали рынок вверх, в предыдущие месяцы.

Что нас ждет дальше? Думаю, снижение. Да, конечно, дивидендная история еще полностью не отыграна, будут, на следующей неделе, еще решения Башнефти, ИнтерРАО и Сегежи, но скорее всего они не смогут оказать ключевого влияния на индексы. Цели по падению оставляю прежнее 2400-2450 по MOEX, правда не стоит сбрасывать со счетов геополитический фактор, думаю многие видели, как на слухах с СВО рынки на прошлой неделе «летали» в вечернюю сессию.

Да, еще я бы обратил внимание на отчеты VK и МТС, он могут оказаться интересными.

Нефть.

Цена на «черное золото» понемногу возвращается из очередного нокдауна, вызванного макростатистикой. Потребление снижается, пессимизм растет, да и мировая рецессия уже не за горами. Да, понемногу начинает расти производство в Китае, да и другие страны Юго-Восточной Азии показывают рост производства, но, во-первых, рост не такой быстры, что бы котировки нефти мгновенно взлетели, а во-вторых, ценообразование все-таки происходит на Западе, а у них как раз с экономикой все не очень хорошо.

Я не меняю своего прогноза, цена на нефть станет понемногу расти. Ключевое слово здесь – понемногу, а не расти, хотя в началом лета, мы вполне можем увидеть и улучшение динамики.

Китайский юань.

Глядя на валютную пару доллар/юань я сейчас испытываю двоякое чувство. С одной стороны, вроде уже вплотную приблизились к отметке 7 единиц китайской валюты за одну американскую, все хорошо, прогноз сбывается, да и геополитическая ситуация в мире говорит о том, что доллар в итоге будет немного по крепче. Но с другой ситуация с госдолгом США продолжает будоражить умы инвесторов. Так что ситуацию на наступающей неделе вижу в следующем ракурсе – будем «летать». Скорее всего появится волатильность, но сильного тренда мы не увидим, вверх-вниз, скорее всего сильно, но в итоге останемся на месте.

На Московской бирже ситуация иная. Предыдущие недели проходили под знаком укрепления национальной валюты нашей страны, но тренд похоже сломлен, и уже в четверг юань начал расти. В пятницу торги остановились на отметке 11 рублей 12 копеек за юань.

Не думаю, что в ближайшее время мы снова увидим «китайца» на максимумах 12 рублей+, но в среднесрочной перспективе жду ослабления нашей валюты.

Золото.

Ситуация на рынке «желтого металла не меняется. Цена на золота продолжает оставаться в диапазоне 1990 – 2060 долларов за тройскую унцию, и пока, похоже, выходи их ценового коридора не планирует.

Я по-прежнему сохраняю оптимизм, и вижу цену выше, но для преодоления очень сильного уровня сопротивления понадобятся очень серьезные драйверы. Когда они появятся, и какими будут не знаю, но ситуация в мире остается напряженной, так что драйверы для будут, не сомневаюсь. Пока же просто жду, не покупаю и не продаю.

Американский рынок.

Предыдущая неделя в США жила в напряжении ожидая данных по инфляции, данные последовали и показали, что она, родимая, снижается. Аналитики предполагали, что ИПЦ (CPI) составит 5%, а по факту было 4,9%, а PPI (индекс цен производителей) 2,4%, а фактически 2,3%. Вроде все хорошо, и это четкий сигнал ФРС, что они на правильном пути, и ставку больше повышать не нужно, но! Во-первых, стоит обратить внимание на «эффект высокой базы» в прошлом году инфляция росла, и не даже просто её остановка в этом даст статистике меньшие цифры. Во-вторых, до цели в 2%, которые хотят видеть Пауэлл и Ко еще очень далеко. В-третьих, базовая инфляция, без учета цен на энергоносители и продукты питания, стоит на месте, не падает, и это очень плохой знак. Рынки это все понимают, поэтому и не сильно радуются. Да и ситуация с госдолгом Америки никак не решается.

Именно госдолг, и возможный дефолт США, станут главным драйвером для движения на рынках на наступающей неделе. Решение скорее всего будет принято «на флажке», а сейчас будут слухи и высказывания сторон, поэтому считаю, что вполне вероятен рост волатильности, и не более того, особых движений скорее всего не будет.

Российский рубль.

Предыдущая неделя, как, впрочем, и её предшественница, проходили под знаком укрепления национальной валюты. Рубль рос. В четверг даже торгуясь ниже 76 рублей за единицу американской валюты. Но это как говорится – в моменте. В тот же день тренд развернулся, и рубль начал слабеть. В пятницу торги закончились на отметке 77 рублей 92 копейки за доллар США.

Я, как и в ситуации с юанем, не думаю, что мы скоро увидим максимумы, но вот уровень 80, на этой неделе, мы скорее всего увидим.

Официальный курс Центробанка России на 15 апреля – 77 рублей 20 копеек за доллар США.