Что такое полуфабрикат?

Существуют различные методы учета затрат. Одним из них является попередельный метод, который применяется материалоемкими отраслями промышленности, производящими большие объемы продукции, где сырье и материалы проходят поочередно несколько фаз обработки (переделов). При этом на таких предприятиях переделы, наряду с видами готовой продукции, статьями затрат, являются объектами учета. Существует два варианта попередельного метода: бесполуфабрикатный и полуфабрикатный. При первом варианте затраты считаются по переделам, но учет полуфабрикатов ведется только в количественных показателях, их себестоимость не рассчитывается.

Предприятия, использующие полуфабрикатный способ учета, фиксируют в бухгалтерских записях сумму и количество полуфабрикатов, рассчитывая для этого их себестоимость после каждого передела. Полуфабрикаты при этом учитываются обособленно, а их движение от передела к переделу оформляется проводками. Такой способ трудозатратен, но также дает и некоторые преимущества:

- возможность контролировать наличие и сохранность полуфабрикатов;

- возможность следить за затратами на производство на каждой стадии (переделе) в процессе изготовления продукции;

- возможность оценить прибыль/убыток от продажи полуфабрикатов (если будет такая необходимость), поскольку точно известна их себестоимость.

Определение полуфабрикатов может быть дано в зависимости от отрасли, в которой работает предприятие. В целом полуфабрикатом собственного производства (далее — ПСП) является не прошедшее полную обработку изделие, которое будет доведено до готовности в следующих цехах предприятия или будет укомплектовано в составе готовой продукции (см., например, описание к счету 21 Плана счетов для агропромышленного комплекса, утвержденного приказом Минсельхоза РФ от 13.06.2001 № 654). По экономическому содержанию ПСП являются незавершенным производством (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), но их особенностью является наличие определенной степени готовности и возможность передавать в другие структурные подразделения предприятия.

Использование ПСП свойственно для металлургических, пищевых, химических предприятий. Примерами ПСП могут послужить фруктовые пюре, из концентратов которых в дальнейшем делают соки; пряжа, которая идет на изготовление материала; заготовки для производства труб, арматуры, которые будут обрабатываться в других цехах, различные детали для сборки каких-либо изделий: станков, детских игрушек и т. д.

ВНИМАНИЕ! Полуфабрикаты относятся к МПЗ. С 2021 года учет данной категории активов регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Ознакомьтесь с правилами учета полуфабрикатов в КонсультантПлюс. Рекомендации экспертов помогут вам легко перейти на новые учетные правила. Пробный доступ к системе К+ можно получить бесплатно.

Бухгалтерские проводки по учету полуфабрикатов

Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, для отражения полуфабрикатов предусмотрен отдельный счет 21. Если в учетной политике предприятия не закреплен отдельный учет полуфабрикатов, то они отражаются в составе незавершенки на счете 20.

Приходуются ПСП на склад проводкой Дт 21 Кт 20 на основании требования-накладной (можно использовать форму М-11 либо разработать ее самостоятельно). Передача ПСП со склада в дальнейшее производство оформляется проводкой Дт 20 Кт 21 также на основании требования-накладной.

Скачать бланк формы М-11 и узнать о правилах ее заполнения можно, прочитав статью «Порядок заполнения формы М-11 требование-накладная».

Как отражать в бухгалтерском учете реализацию полуфабрикатов собственного производства, наглядно на проводках показали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Методы оценки полуфабрикатов

Поскольку полуфабрикаты являются частью незавершенной продукции, то и способы их оценки одинаковы (пп. "е" п. 3, п. 27 ФСБУ 5/2019):

- по фактической себестоимости (способ обычно используют в единичном производстве п. 9 ФСБУ 5/2019);

- по прямым статьям затрат;

- по нормативной (плановой) производственной себестоимости.

При первом способе на счете учета затрат на полуфабрикаты падает только стоимость сырья и материалов. Рассмотрим на примере.

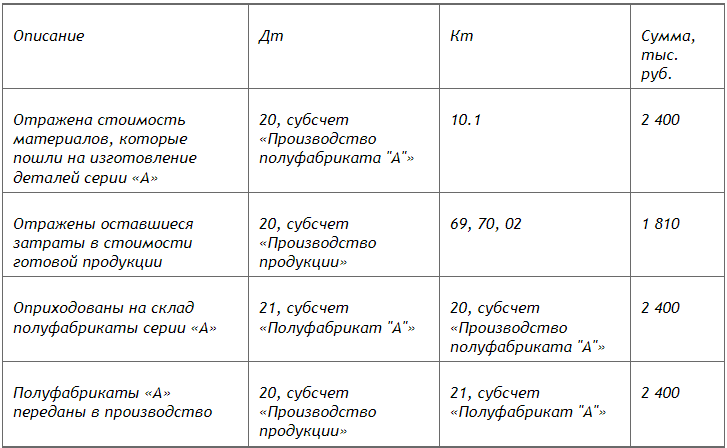

Пример 1

ООО «Нептун» производит детали для поршневых систем. Эти детали используются в собственном производстве. В текущем месяце на изготовление деталей серии «А» ушло сырья и материалов на сумму 2 400 000 руб. Заработная плата рабочих, включая социальные взносы, составила 1 350 000 руб., амортизация оборудования — 460 000 руб. ПСП оцениваются «Нептуном» по стоимости сырья и материалов. В бухучете были сделаны следующие записи:

При втором способе учета в стоимость ПСП входят только прямые затраты: сырье и материалы, заработная плата и социальные взносы, амортизация производящего полуфабриката оборудования и прочие. Предприятие должно перечислить прямые расходы в учетной политике.

В случае обесценения полуфабрикатов создавайте резерв так, чтобы их балансовая стоимость равнялась чистой стоимости продажи.

Как создать резерв под обесценение товаров, материалов и других запасов, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

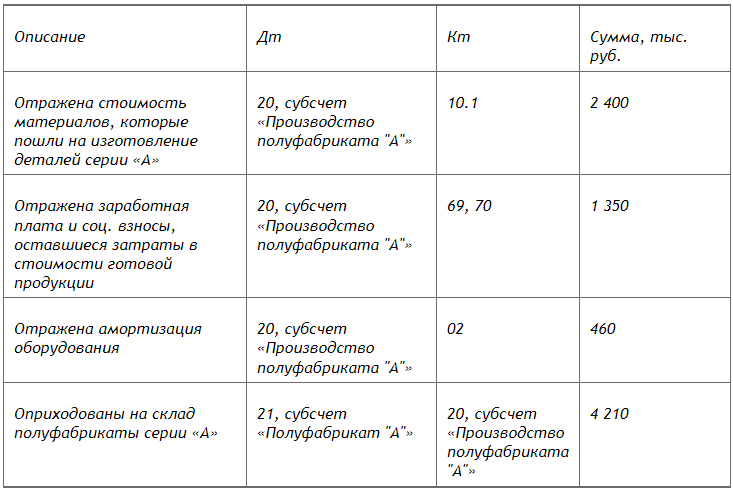

Пример 2

Допустим, ООО «Нептун» учитывает ПСП по второму способу. Тогда данные из Примера 1 будут отражены в учете следующим образом:

При применении третьего способа в стоимость ПСП дополнительно включаются и косвенные затраты. Рассмотрим это на примере.

Пример 3

Допустим, ООО «Нептун» производит два вида ПСП и учитывает их по фактическим затратам. Для полуфабриката «А» возьмем данные из Примера 1. Прямые затраты на изготовление полуфабриката «Б» составили 3 670 тыс. руб. (в том числе стоимость сырья и материалов 1 860 тыс. руб.). Общехозяйственные расходы (ОХР) составили 1 640 тыс. руб. ООО «Нептун» распределяет ОХР относительно стоимости сырья и материалов.

Общая сумма затрат на сырье и материалы: 2 400 + 1 860 = 4 260 тыс. руб.

Сумма ОХР, приходящаяся на ПСП «А»: 1 640 × (2 400 / 4 260) = 924 тыс. руб.

Сумма ОХР, приходящаяся на ПСП «Б»: 1 640 × (1 860 / 4 260) = 716 тыс. руб.

Данные будут отражены в учете следующим образом:

Если метод отражения по фактической себестоимости обычно актуален для производств с небольшим ассортиментом готовой продукции, то нормативный метод учета затрат применяется при массовом и крупносерийном производстве.

О нормативном методе учета и не только читайте в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Необходимо разделять покупные полуфабрикаты и ПСП. Первые отражаются на счете 10, вторые — с использованием счета 21 (полуфабрикатный способ учета) либо на счете 20 (бесполуфабрикатный). Предприятие определяет способ оценки ПСП в зависимости от специфики и масштабов его производства.

ИТОГИ

Собственные полуфабрикаты с 2021 года учитывайте в соответствии с новым ФСБУ 5/2019. Для их учета используйте счет 21. По дебету отражайте выход полуфабрикатов, готовых для дальнейшего производства. По кредиту - при отправке полуфабрикатов в производство готовой продукции. Методы учета себестоимости выбирайте самостоятельно, закрепив выбор в учетной политике предприятия.