Если вас интересуют другие аналитические и информационные материалы от банка АО АКБ "ЦентроКредит", смотрите их на нашем сайте в информационном разделе , или на нашем канале Мир успешных инвестиций на Яндекс.Дзен.

За последний год снижение цен на нефть достигло 35%. Реализованный спрос на нефть не объясняет такое снижение, поскольку оценки спроса постоянно пересматривались в сторону повышения с осени прошлого года. По нашим оценкам, более 80% падения объясняется поставками нефти — особенно из России, а также рекордными показателями SPR в США. Однако поставки ОПЕК+ начали сокращаться после некоторых признаков сокращения Россией и значительного сокращения экспорта ОПЕК, что согласуется с высоким уровнем соблюдения последнего соглашения ОПЕК о сокращении.

Растущие опасения по поводу рецессии в США и замедления темпов роста в Китае, вероятно, также оказывают давление на цены на нефть. По нашим оценкам, форвардные кривые учитывают все основные риски для прогноза по цене Brent на декабрь 2023 года в размере 95 долларов за баррель — без сокращения в России, снижение спроса в Китае и умеренную рецессию в ОЭСР — но без каких-либо дополнительных сокращений ОПЕК. Таким образом, мы рассматриваем нефтяной рынок как слишком пессимистичный и ожидаем устойчивого дефицита с июня, поскольку сокращение добычи ОПЕК+, вероятно, полностью осуществится, а спрос продолжит расти.

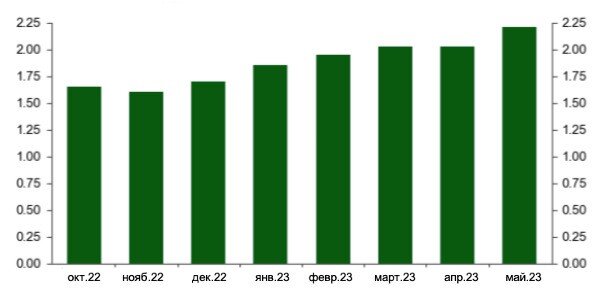

Несмотря на все опасения по поводу рецессии, реализованный спрос вряд ли может объяснить значительное снижение цен на нефть. МЭА и другие аналитические агентства неуклонно повышают прогнозы мирового спроса на нефть. МЭА повышало прогнозы роста спроса каждый месяц, начиная с ноября прошлого года и совсем недавно, на прошлой неделе.

МЭА - ожидания роста мирового спроса на нефть (%)

Это повышение спроса отражает то, что сильный спрос со стороны развивающихся рынков и мировой спрос на услуги продолжают опережать более слабые данные со стороны развитых стран и производственные условия.

Тем не менее, многие аналитики недооценивали поставки нефти — особенно из России за прошедший год. Хотя ожидания МЭА относительно поставок нефти из России изначально были значительно снижены после начала военной операции на Украине, сейчас они на 1,7 млн баррелей в сутки выше, чем год назад. Более плавное перенаправление российских баррелей, особенно в Азию и на Ближний Восток, было также сопряжено с ростом экспорта иранских и венесуэльских баррелей. Более того, в прошлом году SPR США выпустил около 220 миллионов баррелей в ответ на геополитическую эскалацию и резкий рост инфляции.

Согласно нашим расчетам, эти позитивные потрясения в поставках стран, не входящих в ОПЕК, и вызванный ими рост запасов нефти в совокупности объясняют более 80% снижения с прошлого года.

Будут ли поставки нефти по-прежнему превышать ожидания?

Мы считаем, что таких позитивных данных по поставкам уже не будет в этом году, так как мировые поставки нефти находятся на переломном этапе. Начиная с России, отмечается снижение производительности нефтеперерабатывающих заводов и снижение экспорта по трубопроводам. Мы же предполагаем, что Россия полностью выполнит свое обещание сократить добычу на 500 тыс. баррелей в сутки в контексте давления со стороны своих партнеров по ОПЕК+. Однако, мы по-прежнему рассматриваем увеличение поставок из Россию как существенный риск для прогноза цен на нефть, поскольку падение может быть связано с сезонным обслуживанием нефтеперерабатывающих заводов.

Также, резкое снижение экспорта нефти 6 стран ОПЕК— примерно на 1 млн баррелей в сутки всего за последние 2 недели — убедительно подтверждает наши ожидания об очень высоком (90%) уровне соблюдения объявленного в апреле сокращения.

Наконец, резкое падение числа буровых установок в США, о котором недавно стало известно (сокращение на 8% с начала декабря ), подтверждает мнение о том, что рост поставок сырой нефти в США в настоящее время значительно замедляется.

Помимо позитивных потрясений в поставках за прошедший год, растущие опасения по поводу рецессии в США и замедления экономического роста в Китае теперь, вероятно, также оказывают давление на цены на нефть.

Касаемо опасений рецессии в США, то, согласно наблюдениям, резкие колебания цен на нефть марки Brent часто совпадали с большими колебаниями цен на акции американских банков. Аналогичным образом, цена на нефть марки Brent снизилась почти на 3 доллара за баррель после появления заголовков о неудаче в переговорах касаемо потолка госдолга США.

Это говорит о том, что форвардные кривые определяют основные риски для прогноза цен на нефть марки Brent на декабрь 2023 года (95 долларов за баррель) — отсутствие сокращения в России, снижение спроса в Китае и умеренная рецессия, ориентированная на ОЭСР, - но без каких—либо дополнительных сокращений ОПЕК. Учитывая, насколько возросла сила ценообразования ОПЕК, нынешние ожидания рынка кажутся нам слишком пессимистичными.

В то время как риск рецессии в развивающихся странах выше среднего и рост спроса на нефть в Китае все еще неоднозначен, мы по-прежнему ожидаем, что растущий спрос в развивающихся странах и изменение предложения ОПЕК+ подтолкнут рынки от умеренного профицита в первом квартале к значительному дефициту во втором полугодии.