Брусника – российская девелоперская компания. Основана в 2004 году. Штаб-квартира находится в Екатеринбурге.

Брусника специализируется на строительстве городского многоэтажного жилья в крупных городах Урала и Сибири (Тюмень, Новосибирск, Екатеринбург, Сургут, Курган и Омск) и Московском регионе. Выбранные территории характеризуются растущей численностью и высокой экономической активностью населения.

В регионах своего присутствия Эмитент и его подконтрольные компании являются системообразующими предприятиями в отрасли жилищного строительства и смежных отраслях. Деятельность компании охватывает управление основными этапами производственно-сбытовой цепочки: планирование ассортимента, управление проектированием, получение исходно-разрешительной документации, организация строительства, организация и сопровождение процесса продаж, создание основ для добросовестного управления построенным жильём.

Общее число организаций, составляющих группу эмитента: 62

Брусника находится в числе первых 15 компаний в рейтинге застройщиков РФ по объемам текущего строительства Единого ресурса застройщиков (ЕРЗ).

У компании 2 выпуска облигаций:

- БО-002Р-01, доходность к погашению - 12,3%, ставка купона - 11.85%, дата погашения - 10 июня 2025 года;

- БО-001Р-02, доходность к погашению - 11,7%, ставка купона - 9,6%, дата погашения - 01 апреля 2024 года;

Список параметров

1. Движение доходов.

2. Движение чистой прибыли.

3. Движение EBITDA.

4. Движение денежного потока.

5. Движение чистого долга.

6. Движение процентных выплат.

7. Сравнение заемного и собственного капитала.

8. Сравнение чистого долга к собственному капиталу.

9. Сравнение чистого долга и EBITDA.

10. Связь между свободным денежным потоком и процентными платежами.

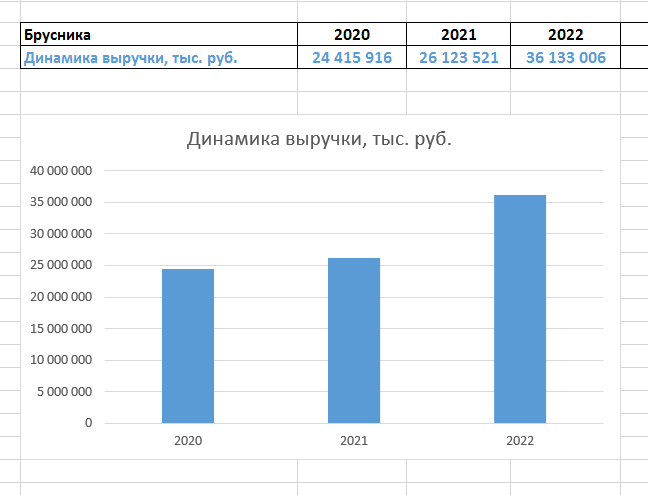

1. Движение доходов.

Индикатор общей тенденции развития компании. Из дохода, компания будет оплачивать операционные расходы по сервисным обязательствам, поэтому важно понимать, что доход не должен уменьшаться. Доход отображается в отчете о прибылях и убытках. Во-первых, нас интересует, как изменяется финансовое положение компании.

- стр. 2110 Отчета о прибылях и убытках

2. Движение чистой прибыли.

Индикатор эффективности компании. Наличие прибыли показывает способность компании выполнять текущие обязательства.

- стр. 2400 Отчета о прибылях и убытках

3. Движение EBITDA

EBITDA (Прибыль до вычета процентов, налогов, износа и амортизации) — это прибыль компании до вычета процентов, налогов и амортизации. Показатель также дает возможность сравнивать компании одного сектора, работающие в разных условиях, так как исключает влияние налоговой нагрузки, долговых платежей и бумажных затрат - амортизации.

Некоторые эмитенты указывают EBITDA в инвестиционном меморандуме. Если EBITDA в меморандуме нет, необходимо применить формулу:

Все компании по разному рассчитывают EBITDA, так что нет постоянной формулы.

EBITDA = "Результаты операционной деятельности" + "Доля в прибыли объектов инвестиций" + "Амортизация ОС и НА" (Формула Брусники)

4. Движение денежного потока (FCFF)

Значение показателя FCF дает инвесторам возможность своевременно принимать правильные инвестиционные решения, дает представления о том насколько эффективно компания использует свои финансы, достаточно ли у компании средств на обслуживание текущей задолженности, какие основные источники поступления средств, есть ли у компании деньги для выкупа собственных акций (buy back) или смогут ли инвесторы получить дивиденды. Свободный денежный поток определяется по формуле:

FCFF = Чистые денежные потоки, полученные от операционной деятельности - капитальные затраты (Capex)

- Чистые денежные потоки, полученные от операционной деятельности "Отчет от движении денежных средств"

- капитальные затраты: они указаны в примечаниях к бухгалтерскому балансу в разделе 2.1 «Наличие и движение основных средств»;

5. Движение чистого долга

Мера фактического уровня долга компании. Это общий долг компании перед кредиторами, скорректированный на денежные средства и их эквиваленты.

Чистый долг = Долгосрочные кредиты и займы + Краткосрочные кредиты и займы — Денежные средства и их эквиваленты.

- долгосрочные кредиты и займы — строка 1410 бухгалтерского баланса;

- краткосрочные кредиты и займы — строка 1510 бухгалтерского баланса;

- денежные средства и их эквиваленты — строка 1250 бухгалтерского баланса.

6. Движение выплаты процентов

Индикатор уровня кредитной нагрузки. Процентные платежи в строке 2330 отчета о прибылях и убытках.

7. Сравнение D/E

Индикатор финансового рычага. Это отношение долга компании к собственному капиталу.

- заемный капитал (долг) — строка 1400 + строка 1500 бухгалтерского баланса;

- собственный капитал - строка 1300 бухгалтерского баланса.

Чем выше значение показателя, тем больше будут преобладать заемные средства. На диаграмме ниже доля заемного капитала выделена оранжевым цветом, а доля капитала – синим.

8. Сравнение чистого долга к собственному капиталу

Он показывает, сколько денег должна компания на 1 рубль собственных средств. Чем выше значение коэффициента, тем выше риск банкротства компании. Более-менее стабильные и безопасные значения показателя от 0,25х до 1х.

9. Сравнение чистого долга к EBITDA

Показатель платежеспособности предприятия: способность платить по текущим обязательствам. В нормальном финансовом положении значение коэффициента не должно превышать 3,5х. Если значение коэффициента превышает 5х, это свидетельствует о том, что долг слишком велик.

10. Взаимосвязь между чистым денежным потоком и процентными платежами

Индикатор финансовой устойчивости. Оптимальное значение этого коэффициента не менее 2х. В этом случае компания может позаботиться о своих текущих обязательствах, а оставшиеся средства направить на свое развитие.

Выводы о финансовой устойчивости эмитента и уровне риска при покупке облигаций ООО «Брусника».

Имеет растущую выручку, для покрытия операционных затрат. Чистая прибыль и EBITDA не стабильны, наблюдаются существенные колебания Денежный поток отрицательный - о возможности потери компанией финансовой устойчивости при изменении рыночных факторов. Чистый долг растет - негативный фактор. Повышенный уровень кредитной нагрузки. Заёмные средства преобладают в капитале компании, финансируется за счет займов. Чем выше значение показателя Долг/EBITDA, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

👍 Понравилась статья, отблагодарите лайком.

Не хотите пропустить новые статьи о полезной и познавательной информации, подписывайтесь.