Статья про инвестиции.

Дык... время уже позднее.

Основной обзор торгового дня за сегодня я уже накатал.

Теперь про утреннюю ребалансировку на брокерском счете.

Постараюсь максимально сжато и по факту, но с цифрами.

Итак, ранее все мои ребалансировки были на ИИС, и преимущественно это избавление от задвоенных активов (и на ИИС, и на брокерском).

В таком случае мне виделось более приемлемым (для себя) продать ту часть актива, который на ИИС, а деньги перевести в какие-то уже имеющиеся там акции. При этом вторая часть акций на брокерском оставалась как есть. И далее даже докупалась.

На самом брокерском ранее никаких ребалансировок не было.

Ну и вот настал тот час, когда принято и реализовано это решение и там.

Отмечу важное: ЦЕЛЬ.

ЦЕЛЬ данной ребалансировки - это набрать пакет акций Лукойла до 200 штук, строго до дивидендной отсечки, намеченной на 01.06.23.

У меня нет и не было претензий к бизнесу (как было в случае МТС на ИИС) и показателям МРСК ЦП, акции которой я сегодня продал в ноль.

Речь именно про ЦЕЛЬ купить, а НЕ причины продать.

Но купить на пополнения извне, даже с учетом ожидаемых (но пока не пришедших) дивидендов от Сбера - у меня не получается математически.

Не успеваю. Или после отсечки.

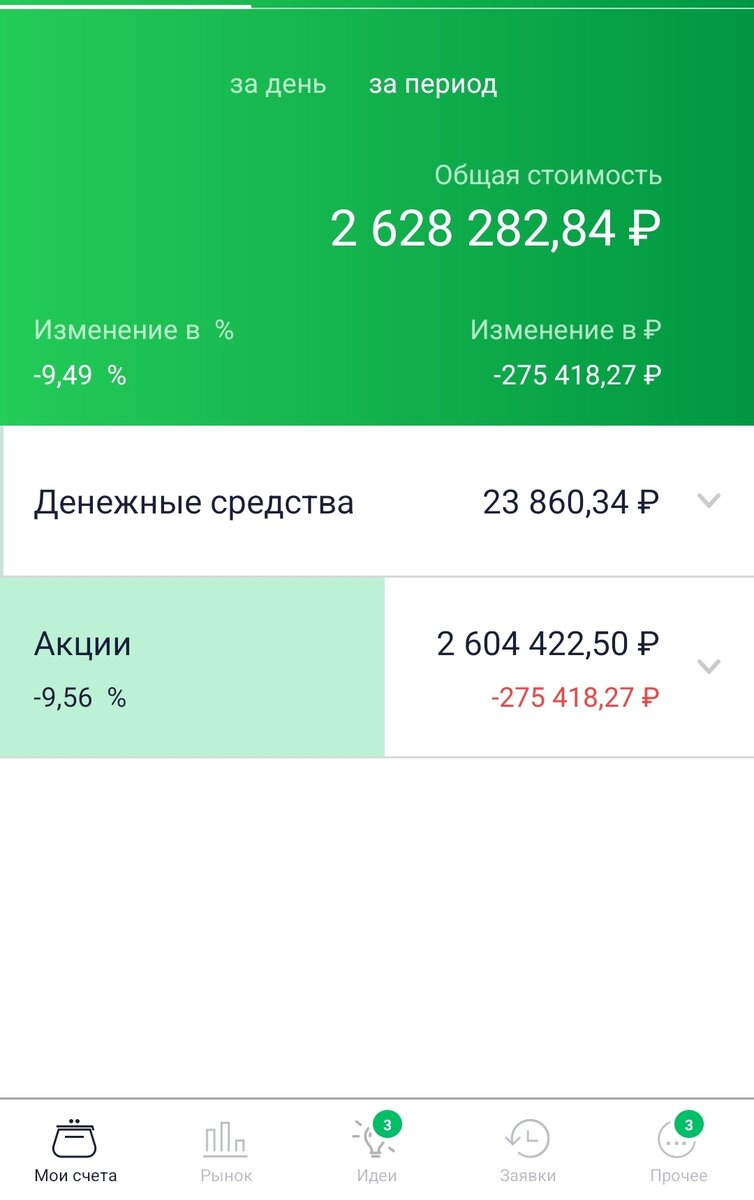

На сегодняшнее утро в портфеле на брокерском было 175 штук Лукойла.

Надо еще 25 штук на сумму порядка 125.000 рублей.

При этом все пополнения мая я уже провел.

Ожидаемые дивиденды от Сбера порядка 50.000 рублей позволят купить порядка еще 10 штук. Станет 185 штук. И надо еще 75.000 рублей.

А как бы и все.

Есть, конечно, 25.05.23 аванс, но это на пополнения июня.

Я бы, конечно, мог внести эти деньги заранее, без формальностей.

Но в конце мая у меня начинается отпуск, на 2 недели. И деньги мне прям сильно понадобятся, причем итоговая сумма может варьироваться. Лучше брать прям с запасом.

А без денег я туда точно не поеду и рисковать отпуском и целями не буду.

Отпускных мне может не хватить, тем более, это мой первый отпуск на этой работе, так что я не знаю, что, как и когда тут перечисляют. Формально-то отпуск начнется с 29.05.23.

Ну и когда из отпуска вернусь - в июне, понятно, суммарный заработок и выплаты будут ощутимо ниже на ту самую сумму отпускных.

Так что там еще всякие квесты будут и по сведению баланса доходов-расходов, и по возможным суммам пополнения в июне.

В общем, мне нужно было искать какое-то другое решение, никак не связанное с пополнениями извне.

Т.е. внутри портфеля.

Чтобы не повторять свои мысли по составу портфеля и своим видением относительно имеющихся акций, приведу ссылку на большую статью.

Там есть все "почему" и "для чего".

Кто захочет - найдет и поймет.

Кому влом или не надо - ну хватит и дальнейших фактов.

На данном этапе продавать имеющиеся акции в минус я категорически (и морально) НЕ готов. Даже если речь про минус порядка 10К рублей.

На этот счет как-нить напишу отдельную статью со своими мыслями и расчетами, с конкретными примерами из моего текущего портфеля.

Значит остается смотреть на то, что можно продать в плюс.

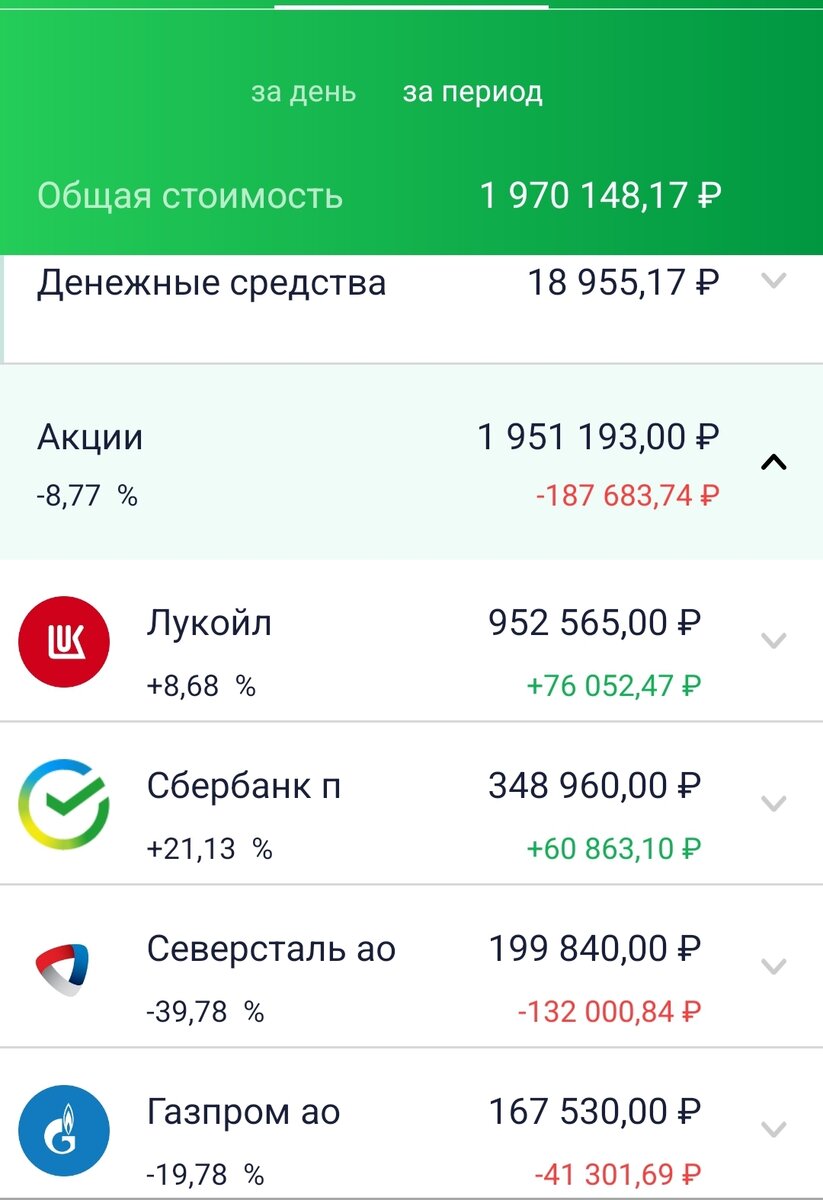

При этом ключевые акции для фундамента портфеля, - а на брокерском это однозначно Лукойл и "раздублированный" недавно Сбер АП, которые в плюсе - они не продаются.

Только покупаются до целевых значений в штуках.

Как минимум до момента, пока меня устраивает сам бизнес и его показатели, включая прибыль и то, как ее распределяют.

И Лукойл со Сбером сегодня - для меня вообще в абсолютном приоритете. Я хочу стараться набрать их до целевых как можно быстрее, даже если в ущерб "равномерности" остальных акций и их "долям" в %.

А вот МРСК ЦП - имеет меньший приоритет. Все мысли на этот счет в приведенной выше статье.

Но к бизнесу и показателям этой компании у меня претензий нет.

Просто так сложились приоритеты ввиду того, что денег на все хотелки и покупки не хватает.

И надо что-то выбирать из вариантов. И чем-то жертвовать.

Набрать Лукойл до 200 штук ДО отсечки мне принципиально важно.

У меня в портфеле было 250.000 штук (25 лотов) МРСК ЦП, купленных с учетом усреднений на сумму 50.391.00 рублей.

В начале этой недели акции были в небольшом плюсе порядка +5%.

Кто хочет громко заявить про спекуляции, тот может открыть график МРСК ЦП в начале мая и увидеть, что там цена была ощутимо выше. И я даже где-то упоминал (да и на скринах портфеля наверняка есть), что тогда виртуальный плюс составлял порядка +20%.

И можно задать вопрос: если у меня была цель спекульнуть, то чего ж я не продал эти акции недели 2 назад по более выгодной и высокой цене?

И все встанет на свои места.

Сегодняшняя продажа - это решение в пользу поставленной текущей промежуточной цели, даже в ущерб менее приоритетному активу.

Просто я не вижу возможности добирать для себя новые акции МРСК ЦП в условиях, когда все пополнения идут на более приоритетные акции.

Отмечу, что дополнительным фактором для принятия решения был и фактор дивидендов.

Как мы знаем, МРСК ЦП в январе впервые за многие годы заплатили промежуточные дивиденды, хотя обычно платили лишь итоговые в июне.

Тогда я получил дивидендами 6.557 рублей на свой пакет. И ДД составил порядка 12,5%, аналогично и тому, что было выплачено по итогам всего 2021 года.

Кстати, та сумма пошла в реинвестицию и покупку акций Лукойла, вместе с дивидендами от того же самого Лукойла. Приоритет налицо.

Так вот, раз такие высокие промежуточные, я уже зимой задавал вопрос - а что же останется на лето. Было понятно, что летом много ждать не стоит.

Соответственно и рекомендовали: 0,00204 рубля с ДД менее 1%.

Остатки, как и предполагалось из статистики предыдущих лет.

Нет, претензий никаких нет. Как и по сегодняшнему решению Газпрома. Суммарная выплата за год более, чем просто достойная и приемлемая.

Но есть ЦЕЛЬ. И тактические решения по ее достижению.

И кроме того, есть такой сопутствующий фактор.

Если я оставляю акции МРСК ЦП, то я:

- не выполняю цель по набору 200 шт. Лукойла, никак.

- в начале июня получаю на эти 50К в акциях МРСК ЦП ДД менее 1%.

- следующие хорошие дивиденды скорее всего будут через год, в июне 2024, в очередные огромные промежуточные я не верю.

Такое себе, не вдохновляет.

Если же я продаю МРСК ЦП и покупаю на 50К акции Лукойла то:

- я однозначно выполняю ЦЕЛЬ купить 200 штук к отсечке;

- на сумму 50К в акциях Лукойла я получу в июне ДД порядка 8%;

- и следующие дивиденды будут через полгода, в декабре 2023.

Ну согласитесь, очевидная разница между раскладами.

Ее я не мог не учитывать в своих интересах.

Отсюда и было принято решение продавать и покупать.

Ребалансировка.

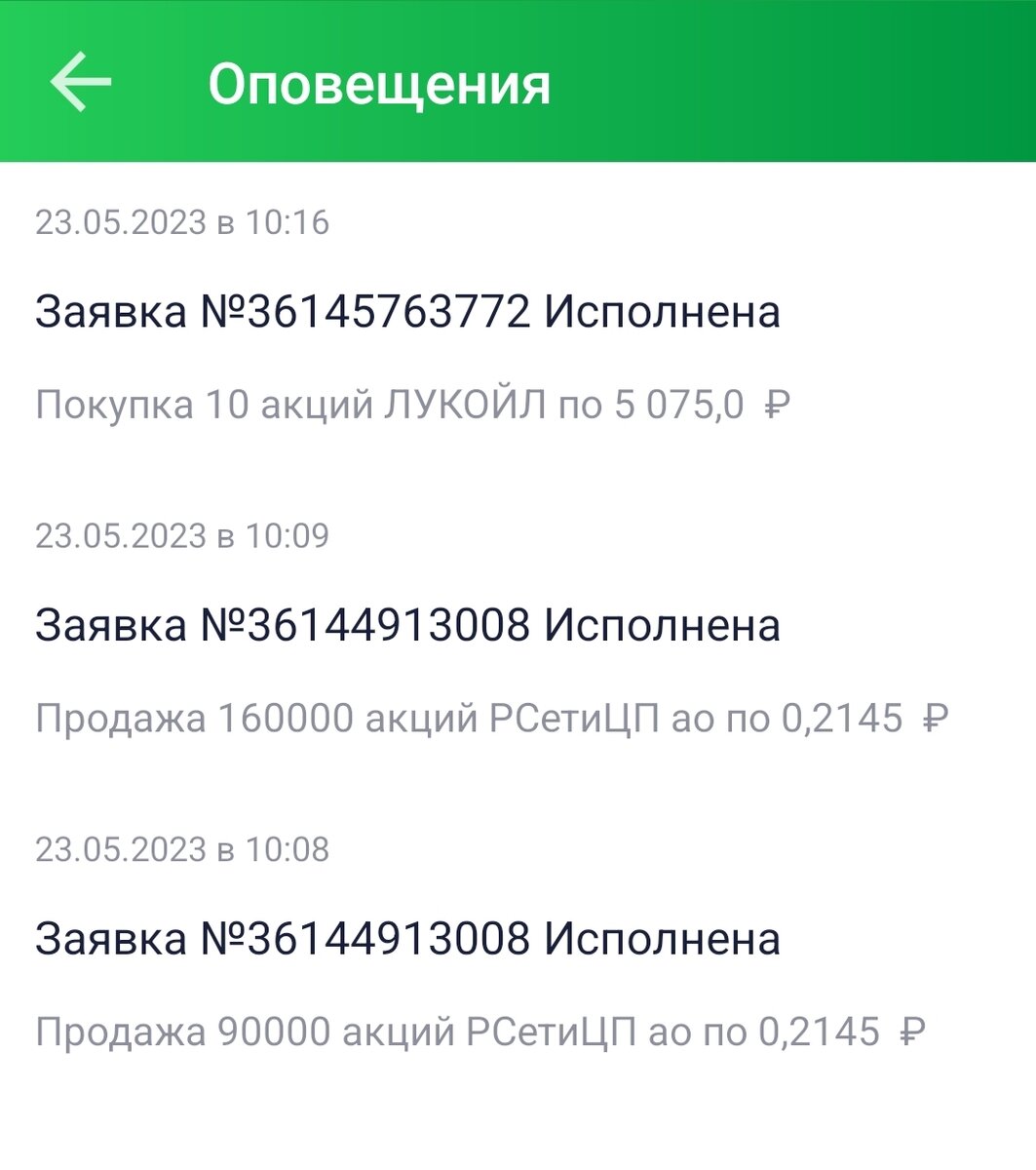

С самого утра поставил лимитку на продажу 25 лотов по 0,2145 рублей - практически в районе цен открытия торгов.

Вообще не стал жадничать. Заявка сработала 2 "порциями".

Ну и как видно, с освободившейся суммы сразу поставил лимитку на покупку 10 штук Лукойла по 5.075 рублей.

Тоже без жадности, практически по той цене, что была на рынке.

Дополнительная подзадача: "отработка усреднения вверх".

Средняя с 4.918 рублей поднялась до 4.937 рублей.

И пока никто не помер)))

В портфеле при этом стало 185 штук Лукойла.

Как мы знаем, на вечерней сессии цена ушла выше 5.150 рублей. И даже после усреднения вверх пакет дает виртуальный плюс: +8,5%.

Нет, меня этот плюс вообще не радует.

Еще предстоит докупить 10 штук с дивидендов Сбера.

Надеюсь, что завтра.

Ну и на 5 штук, с учетом остатков на брокерском уж как-нить наскребу.

Ну про зеленый ИИС вообще ничего говорить не хочется.

Хотя вся эта зелень в реальных рублях дает менее 40.000 рублей.

Это к вопросу о спекулянтских мега-процентах. Но не сегодня.

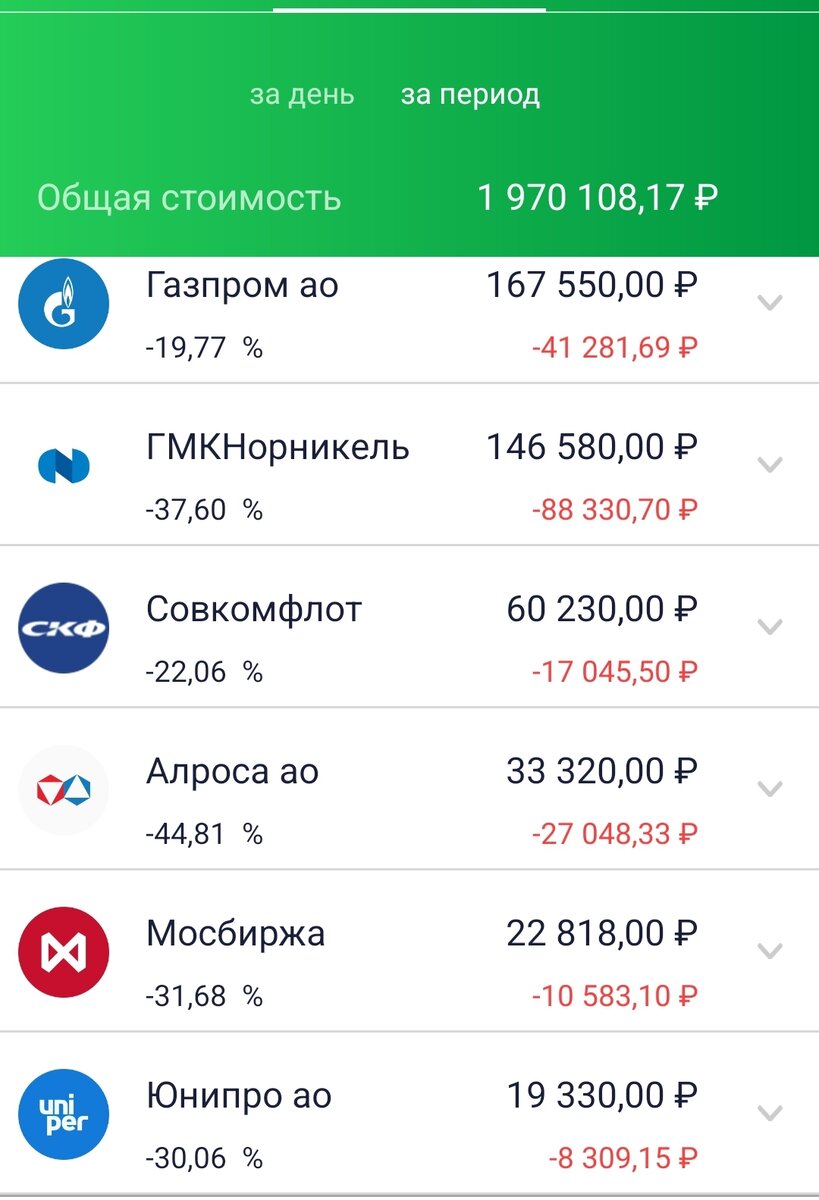

Отмечу, что за счет "выбытия" актива, сократилась диверсификация. И мне меньше нужно напрягаться по поводу распыления ограниченных средств. На эту тему я тоже на той неделе размышлял.

И как видим, в моем блоге мысли приводят к решениям.

А те - к действиям.

При этом сам я оцениваю, что и эффективность вложений на ближайшем отрезке, за счет ожидаемых высоких дивидендов от Лукойла , причем как в июне, так и в декабре - всяко увеличится.

В том числе, вырастет и усложнится и сложный дивидендный процент.

Как-то вот так прошла первая ребалансировка на брокерском счете.

Станция в 3.000.000 рублей в этом плане оказалась насыщенной.

Теперь же ждем дивидендов Сбера, и к концу недели я достигаю поставленной промежуточной тактической цели по Лукойлу.

После чего спокойно еду в отпуск.

На 2 недели.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.