Налоговики, не дожидаясь конца майских, начали рассылать требования по зарплатной отчетности. Что с этим делать, читайте далее.

Чиновники официально пообещали не сравнивать показатели из 6-НДФЛ и РСВ (письма ФНС от 30.01.2023 № БС-4-11/1010 и от 15.03.2023 № БС-4-11/2952). Из-за новых правил по НДФЛ расхождения могут быть слишком большими. Сумма выплат по трудовым и гражданско-правовым договорам из 6-НДФЛ может быть как больше, так и меньше базы по взносам.

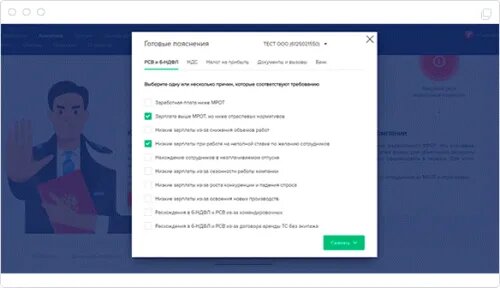

Но коллеги сообщают: из ИФНС уже начали приходить требования о пояснениях из-за расхождений данных в РСВ и 6-НДФЛ по итогам I квартала, несмотря на письма ФНС. Что делать в таких случаях? Досадно, но лучше не оставлять запрос налоговиков без ответа. Хочешь не хочешь, придется отвечать, иначе будет штраф. Чтобы не тратить свое время на подготовку пояснений, скачайте их в сервисе «Главбух Аудит».

В сервисе есть готовые шаблоны ответов на требования пояснений по зарплатным отчетам, если:

- есть расхождения в 6-НДФЛ и РСВ (из-за командировочных, из-за договора аренды ТС без экипажа и т.д.);

- зарплата ниже МРОТ;

- зарплата выше МРОТ, но ниже отраслевых нормативов (снизился объем работ, неполная ставка, сезонность, падение спроса и т.д.).

Можете выбрать в сервисе несколько причин, по которым пришел запрос, и Главбух Аудит сформирует ответ, который можно отправить налоговикам. Внесите свои в него свои данные – и можно отправлять в ИФНС. Если нужной причины не найдется, то эксперты сервиса подготовят для вас персональный ответ на требование в течение 3 рабочих дней.

Скачать ответ для ИФНС в «Главбух Аудит»

В сервисе вы найдете уже готовые пояснения не только по РСВ, 6-НДФЛ, но также по декларациям по НДС и налогу на прибыль. «Главбух Аудит» также может сформировать ответ на запрос документов или вызов в налоговую инспекцию.

Получить доступ к сервису «Главбух Аудит»